文/新浪財經意見領袖專欄作家 靳毅

投資要點

一級市場

發行規模方面,本期信用債(含企業債、公司債、中票短融、PPN)發行總規模2381.45億元,償還總規模1486.52億元,凈融資額706.58億元。發行利率方面,從交易商協會的非金融企業債務融資工具估值來看,AA+及以上等級不同期限發行利率均處于下降或持平態勢,AA-級不同期限發行利率處于上升態勢。發行等級方面,主體評級AAA占比65.86%,AA+級占比18.22%,AA級占比15.48%。

二級市場

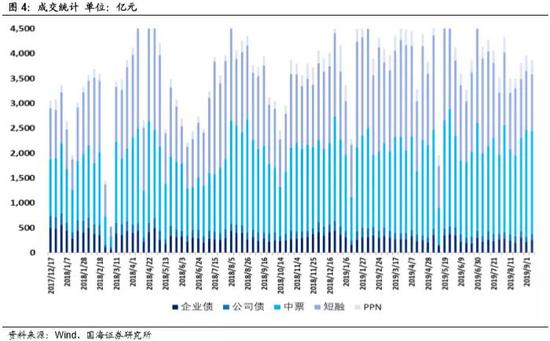

本期信用債合計成交3878.01億元。銀行間市場交通運輸、非銀金融和采掘行業比較熱門。交易所是房地產行業受到較多關注。本周3年期中票收益率有所分化,5年期各等級中票收益率有所回升。期限利差方面,3年期中票期限利差持續小幅走弱,5年期中票期限利差走闊。信用利差方面,不同期限不同等級信用利差均有所收窄。

等級變動

本期主體評級負向級別調整的企業共1家,涉及化工行業,為地方國有企業。本期債項評級調低的共有1家企業的2只債券,為主體評級負向級別調整的企業。

事件概覽

本期負面事件有,新疆前海集團有限責任公司交易商協會自律處分、北京市谷財集團有限公司交易商協會自律處分、江蘇沙鋼集團有限公司交易商協會自律處分、大連國有資源投資集團有限公司交易商協會自律處分、石家莊市交通投資開發有限公司交易商協會自律處分、北京桑德環境工程有限公司交易商協會自律處分、青島城市發展集團有限公司交易商協會自律處分、中國民生投資股份有限公司未按時兌付本息。

風險提示

關注信用風險事件對整體利差的影響。

一、一級市場

1.1、發行數量

發行規模方面,本期信用債(含企業債、公司債、中票短融、PPN)發行總規模2381.45億元,償還總規模1486.52億元,凈融資額706.58億元。發行類型方面,本期信用債發行中短融占比51.24%,企業債占比6.17%,公司債(含私募)占比12.65%,中票占比22.65%,PPN占比7.29%。

發行行業方面,本期信用債發行行業主要包括建筑裝飾、公用事業、綜合、非銀金融、交通運輸、機械設備、房地產。發行金額占比為19.17%、15.46%、15.23%、11.27%、8.8%、5.91%、5.78%。

1.2、發行利率

發行利率方面,從交易商協會的非金融企業債務融資工具估值來看,AA+及以上等級不同期限發行利率均處于下降或持平態勢,AA-級不同期限發行利率處于上升態勢。

1.3、發行等級

按發行額來看,主體評級AAA級發行額1061.80億元,占比65.86%,AA+級293.70億元,占比18.22%,AA級249.60億元,占比15.48%。

二、二級市場

2.1、交易概況

本期信用債合計成交3878.01億元。分類別看,中票、短融、PPN分別成交2070.08億元、1139.19億元、295.03億元,企業債和公司債分別成交259.24億元和114.20億元。

上周銀行間成交最活躍的個券是16鐵道MTN002、16鐵道MTN001、19中石油MTN001、19匯金MTN013、19匯金MTN012、19匯金MTN003、19中石油MTN002、19中鋁集SCP010、19贛高速MTN002、19中油股MTN005,銀行間市場交通運輸、非銀金融和采掘行業比較熱門。上交所最活躍的個券前五位則是16福新01、16穗建05、18神州01、16萬達02、17渝信01,深交所則是16榕建01、19同煤04、18太國債、17華源01、16東集04,交易所是房地產行業受到較多關注。

2.2、收益走勢

本周3年期中票收益率有所分化,5年期各等級中票收益率有所回升。3年期AAA、AA+、AA中票收益率分別變動-0.95BP、0.05BP、-0.04BP至3.40%、3.57%和3.92%;5年期AAA、AA+、AA中票收益率分別變動2.40BP、4.40BP、4.40BP至3.73%、3.96%、4.53%。

2.3、期限利差

采用AAA級各期限中短期票據的差異作為利差標的。2019年8月30日,3年期與1年期、5年期與1年期利差分別為32.00BP、64.60BP,相比于上周分別變動-0.56BP、2.79BP。3年期中票期限利差持續小幅走弱,5年期中票期限利差走闊。

2.4、信用利差

采用各期限各等級中債中短期票據收益率與對應期限的中債國開債到期收益率之間的差異作為信用利差標的。2019年8月30日,AAA級1年期、3年期、5年期信用利差分別為29.87BP、29.56BP、34.66BP,分別變動-4.04BP、-2.87BP、-4.65BP;AA+級1年期、3年期、5年期信用利差分別為49.87BP、46.56BP、57.66BP,分別變動-2.04BP、-1.87BP、-2.65BP;AA級1年期、3年期、5年期信用利差分別為70.87BP、81.56BP、114.66BP,分別變動-5.04BP、-5.87BP、-2.65BP。不同期限不同等級信用利差均有所收窄。

三、等級變動

3.1、正向變動

本期無主體評級正向級別調整和債項評級正向級別調整的企業。

3.2、負向變動

本期主體評級負向級別調整的企業共1家,涉及化工行業,為地方國有企業。本期債項評級調低的共有1家企業的2只債券,為主體評級負向級別調整的企業。

四、事件概覽

本期負面事件有,新疆前海集團有限責任公司交易商協會自律處分、北京市谷財集團有限公司交易商協會自律處分、江蘇沙鋼集團有限公司交易商協會自律處分、大連國有資源投資集團有限公司交易商協會自律處分、石家莊市交通投資開發有限公司交易商協會自律處分、北京桑德環境工程有限公司交易商協會自律處分、青島城市發展集團有限公司交易商協會自律處分、中國民生投資股份有限公司未按時兌付本息。

(本文作者介紹:國海證券研究所固定收益研究團隊負責人。)

責任編輯:楊希 1904183207

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。