文/新浪財經(jīng)意見領(lǐng)袖專欄機構(gòu) 中投研究

執(zhí)筆:劉烜

美國Facebook公司的Libra白皮書表明,Libra的采用了聯(lián)系匯率制,其智能合約特征使得跨境支付、金融合約乃至全球商業(yè)生態(tài)系統(tǒng)成為可能。Libra潛在的龐大用戶群不但有Facebook的24億全球用戶為基礎(chǔ),也包括仍游離在金融體系之外17億成年人。

我們認(rèn)為,如果Facebook的Libra加密貨幣大獲成功,不但能滲透跨境支付和金融合約領(lǐng)域,更可與美聯(lián)儲的法定貨幣權(quán)力結(jié)合,形成更加廣泛而牢固的“美元-Libra”全球貨幣和金融體系。盡管人民幣國際化已取得進(jìn)展,但居安思危,中國和歐洲應(yīng)當(dāng)警惕有可能比如今更為強勢的美元體系。對于美國以外的國家,央行、大型金融機構(gòu)、跨國互聯(lián)網(wǎng)公司都是理論上具備發(fā)行類似Libra加密貨幣潛力的主體。

一、Libra幣不是美元,但可以成為采用聯(lián)系匯率制的全球貨幣

Libra白皮書及附件一再辯解“沒有貨幣政策”、“不是央行”、“與其他法定貨幣共存”,但仍舊引起了監(jiān)管機構(gòu)和市場參與者的熱議。為了避免重蹈比特幣和以太坊的高波動性問題,Libra選擇了穩(wěn)定幣(stablecoin)形式,以一籃子發(fā)達(dá)國家法定貨幣計價的銀行存款和短期政府債券為信用背書,正如白皮書附件所言本質(zhì)上幾乎等同于香港的貨幣委員會制度(Currency Board System,以下簡稱CBS),也就是聯(lián)系匯率制。見圖1。

香港作為全球三大金融中心之一,港幣的發(fā)行以一定比例的美元外匯儲備為支撐,其匯率穩(wěn)定在7.80港幣/美元附近,即香港以放棄獨立的貨幣政策為代價,換取了穩(wěn)定匯率和資本、貿(mào)易流的高度自由。因此,Libra不會有獨立的貨幣政策,也無法履行傳統(tǒng)央行的職責(zé),但仍然有類似于CBS的聯(lián)系匯率制。

從貨幣的交易媒介、財富儲存、價值尺度等主要功能考察,比特幣等數(shù)字加密貨幣一直備受爭議,主要的批評集中在加密貨幣的高波動性(見圖2)和缺乏國家信用背書兩個方面。一方面,Libra幣試圖采用聯(lián)系匯率制解決高波動性問題,理論上只要保證足夠的底層法幣儲備——當(dāng)然,這也使得Libra的貨幣管理機構(gòu)很難提供危機救濟(last lender of resort),只能在正常市場條件下保證Libra幣的低波動性,當(dāng)經(jīng)濟危機來臨時難以獨善其身,也可能遭致惡意做空。另一方面,美元是以美國聯(lián)邦政府信用背書、以稅收為保障,流通中的現(xiàn)金和銀行準(zhǔn)備金是美聯(lián)儲的負(fù)債,而Libra幣至多只能在一定程度上視為5500億美元市值的Facebook公司及其共同發(fā)起人的信用背書。然而,如果Libra幣能如同白皮書設(shè)想的實現(xiàn)低波動性并控制供給,就滿足了貨幣的穩(wěn)定性、稀缺性要求,至于可拆分性、便攜性、耐久性等貨幣特性要求則是數(shù)字貨幣與生俱來的優(yōu)勢,唯一需要檢驗的就是接受度,從這個意義上來講,Libra幣不是美元,但可以成為全球貨幣。

從貨幣管理當(dāng)局的職能考察,Libra幣的管理機構(gòu)無法像美聯(lián)儲、歐洲央行那樣調(diào)節(jié)利率或通脹水平,但其全球貨幣特點又有別于采用聯(lián)系匯率制的小型經(jīng)濟體。以香港為例,如果美聯(lián)儲在香港經(jīng)濟疲軟時加息,香港金管局只能被動跟隨,否則套利行為將沖擊港幣匯率。Libra幣與一籃子發(fā)達(dá)國家貨幣掛鉤,等于被動繼承了相應(yīng)國家的貨幣政策,并且是主要繼承了最大份額底層儲備貨幣的貨幣政策,比如美元、歐元。

從一籃子貨幣的角度,可以對照特別提款權(quán)(SDR)。作為貨幣基金組織(IMF)為成員國提供的補充儲備工具,SDR基于美元(占比41.73%)、歐元(30.93%)、人民幣(10.92%)、日元(8.33%)、英鎊(8.09%)等5種法定貨幣組合,不是貨幣也不是對IMF的債權(quán)[1]。白皮書披露內(nèi)容表明,Libra幣將基于一籃子貨幣,但不限于特定成員國,也不是僅作為補充儲備工具,因此與SDR有著本質(zhì)不同。

Libra的CBS機制設(shè)計解釋了美聯(lián)儲意外的觀望甚至偏正面態(tài)度,有人甚至將美聯(lián)儲視為Facebook的“共謀”,畢竟在大勢不可阻擋的情況下,還有什么比讓一家美國公司牽頭并且實施CBS制度更令美聯(lián)儲放心呢?英國央行等歐洲貨幣當(dāng)局表達(dá)的關(guān)切也不難理解,歐洲因錯失移動互聯(lián)浪潮已經(jīng)對消費和制造業(yè)競爭力產(chǎn)生負(fù)面?zhèn)鲗?dǎo),現(xiàn)在還有可能因此在歐元和支付體系上更為被動,可謂一步慢步步慢。美國人搶跑,歐洲缺乏與Facebook同等量級的互聯(lián)網(wǎng)巨頭,中國對數(shù)字加密貨幣的強監(jiān)管不但使得國內(nèi)加密數(shù)字貨幣交易所土崩瓦解,也使得BAT等公司只能望洋興嘆。

二、Libra不只是跨境支付,也是承載更多可能的生態(tài)系統(tǒng)

白皮書正文的第一句話是“…a new decentralized blockchain, a low-volatility cryptocurrency, and a smart contract platform...”。去中心化的區(qū)塊鏈?zhǔn)?/strong>Libra的底層技術(shù)基礎(chǔ),低波動性的加密貨幣引出了Libra的CBS貨幣管理機制,而智能合約平臺(smart contract platform)則暗示了商業(yè)生態(tài)。

智能合約又稱區(qū)塊鏈2.0,可以封裝代表或有權(quán)利和或有義務(wù)的邏輯,構(gòu)建DApp(分布式應(yīng)用)對于Libra將是水到渠成的事,一種可能不太準(zhǔn)確但比較直觀的類比是微信的小程序。目前的智能合約應(yīng)用有限,大多集中在金融、社交、游戲、交易所、博彩等領(lǐng)域,但這種局限性在具備巨大流量的Facebook面前很容易被顛覆。

智能合約不是Libra首創(chuàng),但Libra既是智能合約還是穩(wěn)定幣,而且還有Facebook的24億全球用戶基礎(chǔ)(見圖3),從技術(shù)和商業(yè)角度都是銜著金鑰匙出生的。白皮書指出,全球還有17億成年人仍被擋在金融體系之外,但這些人大多都有手機或者互聯(lián)網(wǎng)連接。這個龐大的潛在用戶群體,金融機構(gòu)難以通過傳統(tǒng)手段獲取,而作為Libra的共同發(fā)起方,金融機構(gòu)可以作為經(jīng)銷商(reseller)高效便捷地擴張業(yè)務(wù)。值得指出的是,或許由Facebook這樣一家非金融公司牽頭,眾多金融機構(gòu)才能安心合作。畢竟,摩根大通、瑞銀等頭部金融機構(gòu)也獨自或聯(lián)合發(fā)幣,其影響卻不及Facebook的Libra。

跨境支付是Libra白皮書指出的首要應(yīng)用方向。當(dāng)前,作為共同發(fā)起方的金融機構(gòu)主要是萬事達(dá)、VISA、Paypal等支付機構(gòu)。Paypal、VISA處理能力分別為每秒193筆、24000筆,基于自由鏈(permissionless)的比特幣、以太坊網(wǎng)絡(luò)處理能力分別為每秒7筆、15筆交易,而基于許可鏈(permissioned)的加密貨幣瑞波(Ripple)、EOS網(wǎng)絡(luò)處理能力分別達(dá)每秒1500筆、近3000筆交易。白皮書強調(diào)Libra區(qū)塊鏈將在公開發(fā)行后的5年內(nèi)從初始的許可鏈過渡到自由鏈,固然意味著進(jìn)一步去中心化和開放多元,但自由鏈的處理能力有限,后續(xù)Facebook方面或有進(jìn)一步闡述。(詳見中投研究《區(qū)塊鏈行業(yè)創(chuàng)投活躍,泡沫與價值并存》,2018年11月)

Libra區(qū)塊鏈的智能合約特性適合場外衍生品和交易所交易。如果說此前的加密貨幣主要因為首次代幣發(fā)行(ICO)的融資功能引發(fā)關(guān)注,那么Libra區(qū)塊鏈的智能合約特性意味著Libra幣計價的期貨、期權(quán)、互換等合約成為可能。智能合約不可篡改、自動執(zhí)行,并且合約條款可以靈活定制,可以降低場外交易的信用風(fēng)險,也可能促成不同交易場所之間的聯(lián)合報價甚至交易撮合。從這個角度看,如果Libra幣計價的合約大行其道也不應(yīng)令人意外。目前,還沒有看到以加密貨幣計價的類似合約(注意美國芝加哥商品交易所、芝加哥期權(quán)交易所的比特幣期貨/期權(quán)合約是以比特幣為標(biāo)的,而不是以比特幣計價),主要是加密貨幣的波動性和信用背書等問題,而這些問題正是Libra幣有望解決的。全球場外交易(OTC)衍生品市場的總市值大約10萬億美元,名義本金近600萬億美元,其中利率衍生品占比最大(見圖5),這些巨大的市場也暗示了Libra豐富的想象空間。

更進(jìn)一步,Libra幣計價的金融資產(chǎn)體系至少在理論上是可能的。對Libra幣的接受度充分的前提下,以Libra幣計價的債券、股權(quán)等證券以及實物資產(chǎn)都是有可能的,但受制于各國政府監(jiān)管,這個進(jìn)程即便發(fā)生,也注定漫長而曲折。在某些較小或者陷入困境的經(jīng)濟體,選擇Libra幣或許更容易贏得民眾接受。

智能合約所暗示的生態(tài)系統(tǒng),將是白皮書指出的跨境支付之外同樣吸引Facebook的愿景。如果金融機構(gòu)覺得Libra這個單詞像Libor一樣親切,那么扎克伯格或許胸懷天秤座那般遠(yuǎn)大的星空。

三、Libra白皮書提出的挑戰(zhàn)與機遇

無論從貨幣全球化還是商業(yè)生態(tài)系統(tǒng)的角度,Libra白皮書代表的是趨勢和變革。

苦于美國SWIFT(環(huán)球同業(yè)銀行金融電訊協(xié)會)體系,德國、法國、英國創(chuàng)建INSTEX (Instrument for Supporting Trade Exchanges)以便與伊朗商貿(mào)結(jié)算。但是,歐洲的嘗試看起來是影響有限的。如果Facebook的Libra加密貨幣大獲成功,將與美聯(lián)儲的法定貨幣權(quán)力結(jié)合,形成更加廣泛而牢固的“美元-Libra”全球貨幣流通、結(jié)算和支付體系,并拓展到整個金融體系。盡管Facebook將Libra的管理實體Libra協(xié)會設(shè)立在日內(nèi)瓦,但數(shù)字加密貨幣的信息和代碼控制權(quán)在于互聯(lián)網(wǎng)而不是地理位置。

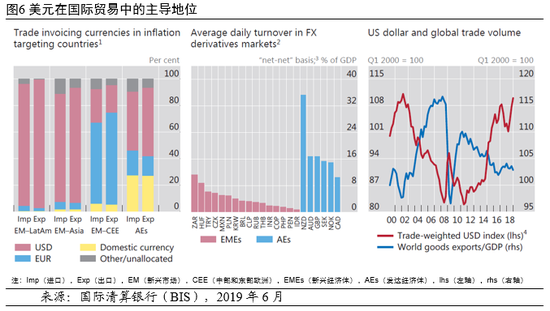

“美元-Libra”體系可能造就讓其它國家更加無力對抗的美元霸權(quán)巔峰。“美元-Libra”體系一旦形成,將幫助美國的貨幣結(jié)算支付體系和金融服務(wù)進(jìn)一步擴張到任何網(wǎng)絡(luò)覆蓋的地區(qū),包括白皮書提及的目前仍被隔離在金融體系之外的17億成年人。值得注意的是,哈耶克的貨幣非國家化理論通過區(qū)塊鏈技術(shù)兌現(xiàn),受影響最大的不是歐元、人民幣,而是美元,因為只有美聯(lián)儲是央行的央行,如果說加密貨幣要挑戰(zhàn)法定貨幣,那么首當(dāng)其沖的也是美元。而Jerome Powell的表態(tài)意味著美聯(lián)儲至少樂見其成,也就是說,讓市場主體去創(chuàng)新,同時承擔(dān)創(chuàng)新帶來的風(fēng)險,事成則鞏固美元地位,失敗浪費的也不是納稅人的錢。美元在當(dāng)前國際貿(mào)易中的主導(dǎo)地位見圖6。

變革當(dāng)前,中國應(yīng)以市場方式盡早應(yīng)對,在國內(nèi)、“一帶一路”地區(qū)乃至歐洲推行中國版Libra,同時助力人民幣國際化。2019年5月,人民幣連續(xù)第七個月維持國際支付第五大活躍貨幣,其份額從4月的1.88%升至1.95%,但是這種增長是建立在現(xiàn)有國際貨幣體系之內(nèi),“美元-Libra”體系或者微軟、谷歌等其他美國公司發(fā)幣建立的類似體系無論失敗多少次,只要成功一次就將鞏固美元體系,應(yīng)予以高度重視。

具體思路上,對于美國以外的國家,央行、大型金融機構(gòu)、跨國互聯(lián)網(wǎng)公司都是理論上具備發(fā)行類似Libra加密貨幣潛力的主體,分析如下:

首先,中央銀行發(fā)行加密貨幣的優(yōu)點是可以確保貨幣政策有效性,并且以政府信用為背書也可以實現(xiàn)低波動性;主要挑戰(zhàn)在于,央行發(fā)行的加密貨幣更接近于其法定貨幣的數(shù)字化,在國際推廣方面可能難以超過該國的法定貨幣,但像Libra一樣另起爐灶又不得不面對創(chuàng)新蘊藏的高風(fēng)險和時效要求,需要考慮是否與政府部門職責(zé)特點和風(fēng)險偏好相適應(yīng)。

其次,大型金融機構(gòu)發(fā)行加密貨幣的優(yōu)點是作為金融市場主要參與者,傳統(tǒng)業(yè)務(wù)資源優(yōu)勢明顯、經(jīng)驗豐富;主要挑戰(zhàn)在于,金融同業(yè)競爭可能會限制生態(tài)系統(tǒng)成型,并且數(shù)字化創(chuàng)新能力也不是金融機構(gòu)最擅長的,比如移動支付發(fā)軔于當(dāng)時尚幼的IT公司而不是實力雄厚的銀行。

最后,跨國互聯(lián)網(wǎng)公司發(fā)行加密貨幣的優(yōu)點是具備與Facebook可比的創(chuàng)新實力、用戶基礎(chǔ)和風(fēng)險偏好,也可作為發(fā)幣主體和生態(tài)系統(tǒng)牽頭方(見圖7);主要挑戰(zhàn)在于,互聯(lián)網(wǎng)創(chuàng)新可能對金融穩(wěn)定和監(jiān)管提出新要求,因此金融機構(gòu)是必不可少的關(guān)鍵參與方,不但提供基礎(chǔ)貨幣儲備以確保穩(wěn)定匯率,也作為做市商和經(jīng)銷商提供金融服務(wù),而央行及其它監(jiān)管部門則可以更好地把控全局、伺機而動。

對于中國而言,既有高度重視加密貨幣的央行,同時又有阿里、騰訊、字節(jié)跳動、美團點評等跨國互聯(lián)網(wǎng)公司(與缺乏大型跨國互聯(lián)網(wǎng)公司的歐洲不同),先天條件具備,剩下的主要是決策問題。7月初,美國眾議院擔(dān)心Libra可能威脅美國貨幣政策和美元地位,要求Facebook暫停相關(guān)工作并舉行聽證會,這給了其他相關(guān)方更多思考和應(yīng)對的時間。不過,考慮到互聯(lián)網(wǎng)時代的創(chuàng)新周期短至一兩年,留給其他人的時間也許不多了。

(本文作者介紹:中投研究院立足于為中投公司戰(zhàn)略和內(nèi)部投資決策提供獨立、客觀和前瞻的研究支持。)

責(zé)任編輯:張文

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼