文/新浪財經意見領袖專欄作家 徐高

黃金是一種性質優良、用途廣泛的金屬。人類社會對黃金的需求主要來自珠寶首飾,其次是私人投資。黃金供給主要來自礦產金。再生金作為黃金市場上的第二大供給來源,起到了金價自動穩定器的作用。

因為兩個主要原因,世界已經不可能重回“金本位”:(1)黃金存量增長率過低,重回金本位將帶來長期通縮;(2)重回金本位將讓全球經濟落入到現在歐元區正碰到的麻煩中。

分析金價運行的邏輯,需要跳出將黃金看成貨幣的誤區,而要將黃金看成一種有避險屬性的大宗商品。金價運行的分析框架可以簡單總結為:順周期的大宗商品價格決定金價長期中樞,逆周期的避險屬性決定金價對中樞的偏離。

由于全球經濟景氣已經滑落至低位、而美國利率水平的下降空間也不大,黃金難有大牛市行情。

一、有關黃金的基本事實

黃金是一種性質優良、用途廣泛的金屬。黃金因為有色彩鮮艷、性質穩定、導熱導電、質地柔軟等良好性質,被人類利用的歷史已經有數千年。由于色彩鮮艷、性質穩定,所以黃金被大量應用到珠寶裝飾上。又由于具有優良的導熱導電性、以及耐腐蝕性,黃金在現代社會還被廣泛應用于工業領域中。黃金的柔軟質地使得它易于加工(1克黃金可被拉成長達數公里的金絲),更增加了黃金的應用性。而談到黃金必須要提的是,由于其穩定、稀少,且易于分割,黃金長期被用作價值儲藏的手段,并直到上世紀70年代布雷頓森林體系解體前,都一直被當成貨幣來流通。

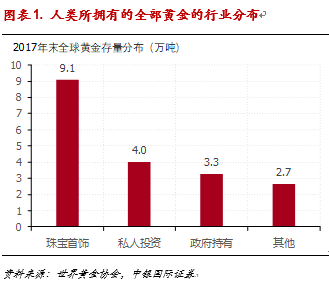

目前人類社會擁有的黃金總量約19萬噸。由于黃金性質穩定,所以被人類開采出來的黃金不會消失,而只是會在人類社會中轉換形式。世界黃金協會(World Gold Council)估計,2017年底世界上的黃金總存量約為19萬噸。由于黃金的密度是19.32噸/立方米,所以這19萬噸黃金的總體積約為1萬立方米。如果將這些黃金鋪滿在一個標準足球場上,那么大概能堆出1.4米的高度。在這19萬噸黃金中,珠寶首飾大概占了9萬噸,私人投資占了大概4萬噸,政府持有(主要是中央銀行持有)約3萬噸。還有剩下的約3萬噸應該主要應用到各種工業及醫療用途上。(圖表 1)

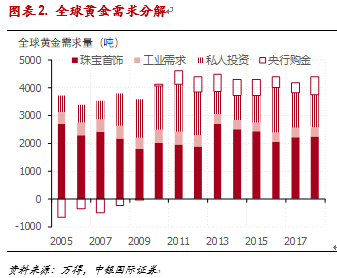

近些年來,對黃金的需求仍主要來自珠寶首飾和私人投資。全球黃金供需表反映了全球黃金市場上的供給和需求狀況。全球黃金供需平衡表顯示,近十年來全球黃金總需求穩定在每年4千多噸。珠寶首飾仍然是其中的大頭,大概占到每年黃金需求的一半。此外,每年黃金需求中超過1/4的部分來自私人投資需求——這是對黃金的第二大需求來源。在這二者之外,工業需求每年也穩定地有3百多噸。最后,全球中央銀行的購金行為也會在市場上帶來對黃金的需求。對央行購金和售金的行為將留在下文分析。(圖表 2)

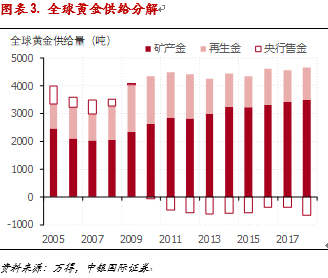

全球黃金供給中,礦產金占到了主要部分。礦產金是通過金礦開采出來的黃金。隨著采礦技術的進步,全球礦產金的數量在過去10年有了較大幅度的提升,已經從2008年的約2千噸的年產量上升到了2018年的接近3千5百噸一年。需要注意,黃金供需平衡表反映的是黃金市場上的供給和需求。黃金市場上的一部分供給來自持有黃金的機構和個人的黃金出售行為。這部分供給并不帶來黃金存量的增加。所以,在黃金的供需平衡表中,只有“礦產金”才是會真正增加人類所持有的黃金總量的黃金供給;供需平衡表中的“再生金”和“央行售金”只是帶來黃金在人類社會中分布的變化,并不增加全人類所擁有的黃金總量。(圖表 3)

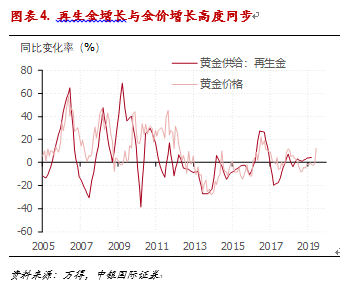

“再生金”是金價的自動穩定器。黃金市場供給中的第二大來源是再生金,即黃金的還原利用。因為黃金的化學屬性非常穩定,所以可以用較低的成本將首飾、金牙、電子元器件等物品中的黃金提取出來。這雖然不帶來黃金存量的增加,卻能增加市場上的黃金供給。近年來,再生金大概占到了黃金市場供給的1/4。很顯然,金價越高,人們還原利用黃金的意愿越強。從數據上來看,再生金的增長與金價增長高度同步——金價增長得越快,再生金增長率越高。這樣,再生金的供給就自動成為了金價的一個穩定器——金價越高,再生金供給越多,進而形成對金價的約束。(圖表 4)

中央銀行對黃金的態度在次貸危機前后有明顯不同。在黃金供需平衡表中,中央銀行同時出現在了需求方和供給方——央行購金是黃金的需求,央行售金就帶來黃金的供給。爆發于2008年的次貸危機是央行黃金購售行為的分水嶺。在次貸危機后,央行從之前持續售出黃金變成了持續購入黃金。這是因為在次貸危機之后,美聯儲和歐央行這樣的主要央行都采取了非常規的貨幣政策,通過量化寬松(QE)向金融市場投放了大量的流動性。這使得其他國家的央行對美元和歐元這樣國際儲備貨幣的信心受到了一定的負面影響,因而在自己的儲備中增加了黃金份額。這帶來了各國央行在危機前后對黃金明顯不同的態度。在一些人那里,中央銀行對黃金態度的轉變引發了貨幣體系重回“金本位”的遐想,成為了炒作黃金的一個借口。

二、回不去的“金本位”

“金本位”是用黃金來規定貨幣價值的貨幣制度。所謂 “金本位制”(Gold standard),簡單來說就是貨幣價值由黃金來決定的貨幣制度。在金本位制下,每單位貨幣的價值等同于一定重量的黃金,貨幣和黃金之間可以按照這種對應關系來自由兌換。在19世紀末到1929年大蕭條之前,純粹的“金本位制”曾盛行于全世界。而從大蕭條之后一直到20世紀70年代布雷頓森林體系崩潰,包括“金匯兌本位制”在內的幾種金本位的變體也曾在世界上出現。這些變體本質上都是受到限制的“金本位制”——貨幣價值仍由黃金決定,但貨幣與黃金之間的兌換受到限制。1971年8月15日,美國總統尼克松宣布美元與黃金脫鉤,標志“金本位”正式退出歷史舞臺。

“金本位”有其優點。金本位作為一種曾長期主導國際經濟的貨幣體系,自然有其長處。在金本位之下,貨幣的價值由黃金所決定,貨幣發行量受到國家持有的黃金數量的約束。這樣一來,民眾對貨幣價值的信心容易維持。此外,在金本位下,一個國家如果持續有貿易順差,則必然對應有黃金的持續流入,從而帶來該國貨幣總量的擴張,物價的上升。物價的上升將會降低該國商品在全球市場上的競爭力,從而令該國的貿易順差收縮。反過來,一個持續有貿易逆差的國家則會因為黃金的持續流出而陷入貨幣收縮、物價下降的狀況。而該國走低的物價會提升該國商品在全球市場上的競爭力,從而讓該國的貿易逆差收縮。所以在金本位下,國際間的貿易失衡將會自動得到糾正。

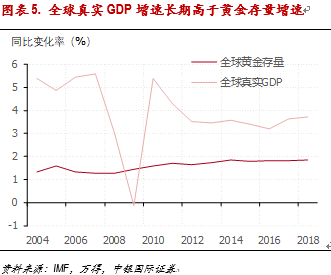

如果重回“金本位”,全球經濟將陷入長期的通貨緊縮。金本位雖然有前面提到的這些優點,但也存在不適合當今全球經濟的重大缺陷。首先一個問題是黃金存量過慢的增長速度。前面說過,全球黃金存量的增長來自于黃金礦產。而黃金作為一個在地殼中豐度不高的金屬,其開采量僅能因為開采技術的提升而緩慢增長。在2004到2018年的這15年中,全球黃金存量的年平均增速為1.6%,而同期全球真實GDP年平均增速為3.9%,高出黃金存量增速2.3個百分點。這意味著如果重回金本位,全球將持續有每年約2.3個百分點的通貨緊縮。通貨緊縮是一種對經濟增長傷害力很大的貨幣現象。沒有任何一個國家的央行會愿意接受長期的通貨緊縮,更不會以通貨緊縮為代價來接受金本位。(圖表 5)

如果重回“金本位”,全球經濟將會落入歐元區所面臨的困局。歐元的使用給歐元區帶來了很多問題,使得歐元區到今天都沒有完全穩定下來。而重回金本位將給世界經濟帶來遠大于歐元區麻煩。金本位下,受到黃金存量的約束,各國政府無法用增減貨幣增長的方式來調控經濟,各國宏觀政策至少自費一半的“武功”。此外,各國貨幣之間的匯率由各種貨幣與黃金的比價給唯一確定下來(所謂的“金平價”),從而讓貨幣之間實行固定匯率。這意味著國家間也無法用匯率政策來對沖各自遭受的不同沖擊。即使對經濟同質性相對較高的歐元區國家來說,缺少了貨幣和匯率工具來對沖之后,相互之間都有分崩離析的風險。而一旦重回金本位,意味著使用金本位的國家自動加入了一個“金元區”。有了歐元區的前車之鑒,這個“金元區”的前景無論如何也談不上樂觀。

“金本位”退出歷史舞臺有其道理。以上所羅列的金本位的問題其實早就存在,而且人類社會已經在這上面交過了學費。在1929年大蕭條之前,金本位曾流行一時。但也正是在缺乏靈活的金本位制下,美國的通縮被迅速輸出到了全世界,把其他國家也拉入了蕭條。直到幾年之后各國紛紛退出金本位,通縮的狀況才有所緩和,為全球經濟復蘇掃除了一個障礙。可以說,大蕭條的發生已經通過一次深刻的教訓來充分展現了金本位的弊端。中央銀行家們自然不會忘卻這段歷史。(圖表 6)

世界經濟不可能重回“金本位”。現代的紙幣體系已經與黃金脫鉤多年。中央銀行們已經有了調控紙幣供給、維護紙幣幣值穩定的豐富經驗。在脫離了黃金的約束之后,貨幣政策的靈活性得以發揮,成為政府手中調控經濟運行的有力武器。在這樣的背景下,沒有任何一個政府會愿意重回金本位,給自己帶上金色的枷鎖。因此,金本位已經像恐龍一樣永遠退出了歷史舞臺,世界不可能再重回金本位。任何以重回金本位來鼓吹金價上漲的人,要么是不懂情況,要么就是存心忽悠。

三、金價的運行邏輯

黃金價格通常以美元作為計價物來標示。美元是國際上最主要的儲備貨幣,也是標定黃金價格的最主要計價物。國際上,通常以金衡盎司作為黃金的計重單位;1金衡盎司等于31.1035克。國際上的黃金報價通常以每金衡盎司黃金的美元價格來標定。在2001年到2011年間,黃金價格曾走出了一波長期的牛市(中間僅在次貸危機時期有明顯回調),金價從一開始的不足300美元/金衡盎司,一路上漲到高點約1800美元/金衡盎司。而從2018年下半年開始,金價又開始明顯上揚。2018年年底,金價達到了1282美元/金衡盎司。按這個價格來計算,2018年末人類所擁有的黃金總價值大概為8萬億美元。(圖表 7)

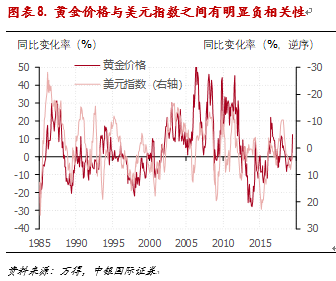

金價與美元指數之間有明顯負相關性;但這種負相關性在美元指數與其他大宗商品價格之間也普遍存在。美元指數是表征美元強弱的指標。金價漲幅與美元指數變化率之間有明顯的負相關性——美元走弱的時候,金價往往走強。不過,與美元的這種負相關性并不只是黃金才有。事實上,由于各類大宗商品基本都以美元為計價物,所以美元指數與許多大宗商品的價格之間都有明顯的負相關性。(圖表 8)

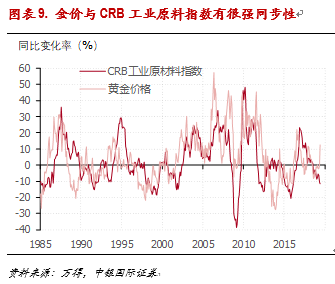

黃金本質上是一種商品,金價與大宗商品價格走勢高度同步。在脫離了貨幣屬性之后,黃金本質上就是一種價格昂貴的商品。所以很自然地,黃金價格與大宗商品價格之間有密切聯系。觀察過去幾十年的數據,金價增長率與CRB工業原材料價格指數變化率之間的正相關性非常明顯——黃金價格的牛市時期其實也是大宗商品的牛市時期。而相比CRB工業原材料指數,黃金價格的波動頻率更高。看起來,大宗商品價格決定了黃金價格的運動中樞,而黃金自身的特性則帶來黃金價格對大宗商品整體價格的短期偏離。對黃金價格的分析需要從這兩個方面來切入。(圖表 9)

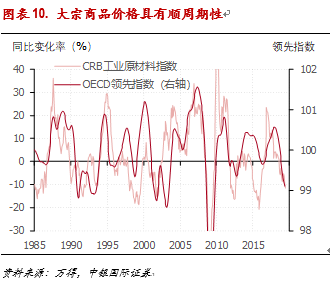

大宗商品價格有明顯順周期性,黃金牛市通常產生于經濟繁榮期。對大宗商品的需求主要決定于全球經濟的經濟狀況。經濟增長狀況越好,對大宗商品的需求就越強。這樣一來,就形成了大宗商品價格與經濟周期間的同步性——大宗商品價格順經濟周期而運動。這種順周期性可以從CRB工業原材料指數漲幅與OECD領先指數(表征全球經濟景氣度的一個重要指標)間的正相關性看出來。由于大宗商品價格決定了金價的長期趨勢,所以金價的最主要決定因素是全球經濟景氣。經濟繁榮期所形成的大宗商品價格通脹往往容易催生黃金牛市。(圖表 10)

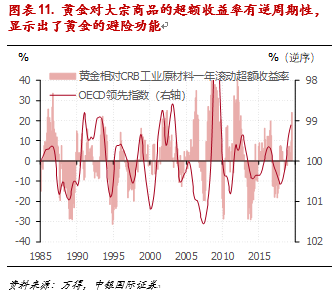

黃金的避險屬性決定了黃金對大宗商品價格的短期偏離。黃金雖然已經不可能再成為貨幣,但因為其價值高,性質穩定、且密度高,因而仍然是價值儲藏的重要手段。可以計算黃金價格相對CRB工業原料價格的一年滾動超額收益率——這個超額收益率反映了黃金價格相對大宗商品整體價格走勢的偏離。黃金相對大宗商品的超額收益率有著明顯的逆周期性——超額收益率與OECD領先指數有顯著負相關關系。這表明,全球經濟景氣越差,黃金相對其他大宗商品的相對表現就越好。黃金超額收益的這種逆周期而動的傾向應該是黃金避險功能的一種體現。不過,黃金避險的功能更多帶來的是金價對大宗商品價格的短期偏離。金價的長期運行趨勢還是主要由大宗商品的整體價格趨勢所決定。(圖表 11)

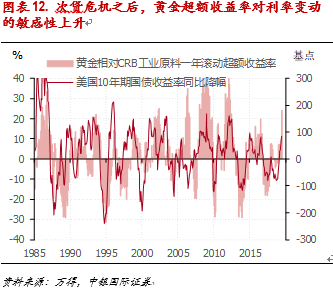

金價的超額收益率還與利率變化有明顯相關性,且相關性在次貸危機之后明顯上升。黃金作為一種價值儲藏的手段,其價格波動與利率變化也有顯著相關性。美國10年期國債收益率下降時,往往都是金價相對大宗商品有超額收益的時候。而且在次貸危機之后,這種相關性還變得更加明顯。次貸危機之后,各國央行(包括美聯儲)都采取的極度寬松的貨幣政策。這有可能是金價對利率變化變得更加敏感的一個原因。(圖表 12)

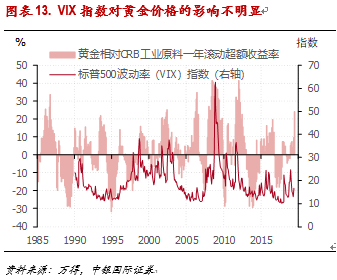

VIX波動率指數對金價的影響并不明顯。談到黃金的避險功能,就不得不提被俗稱為“恐懼指數”的VIX波動率指數。這個指數反映了投資者對未來市場波動率的預期——預期波動率越大,市場越恐慌。不過,金價與標普500波動率指數之間并沒有明顯的相關關系。從這一點來看,金價的避險情緒更多體現在對經濟周期走弱的對沖上,而并非表現在對資本市場的恐慌對沖上。(圖表 13)

四、金價展望

由于全球經濟景氣已經滑落至低位、而美國利率水平的下降空間也不大,黃金難有大牛市行情。前文所論述的金價分析框架可以簡單總結為:順周期的大宗商品價格決定金價長期中樞,逆周期的避險屬性決定金價對中樞的偏離。目前,表征全球經濟景氣的OECD領先指數已經跌破了2012年和2016年前兩輪經濟周期的底部,并還在進一步下滑中。在這樣的背景下,大宗商品整體面臨著通縮的壓力,因而給金價帶來向下壓力。另一方面,隨著美聯儲貨幣政策重新走向寬松(預計美聯儲在2019年下半年會降息),金價正受避險情緒影響而走高。但考慮到目前美國10年期國債收益率本身處在歷史低位,下降空間有限,因此避險情緒對金價的推升幅度也應該有限。結合這兩方面因素來考慮,此輪金價上揚的幅度應該有限,難以形成持續數年的黃金牛市行情。(圖表 14)

(本文作者介紹:中銀國際證券總裁助理、首席經濟學家)

責任編輯:楊希 1904183207

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。