文/專欄機構 中投研究

執筆:劉烜

全球貿易保護主義抬頭的大背景下,德國收緊對外國投資審查的消息令不少買家心生疑慮。本文幫助中國投資者進一步理解德國投資環境的特點及變化,并提出一些建議參考。

一、德國經濟和行業特點

(一)德國是歐洲最大經濟體,與中國互為重要貿易伙伴,雙邊經濟依存性較強

德國經濟總量和總人口居歐洲首位(見圖1),是歐洲鄰國最多的國家,市場輻射效應強,被譽為位于歐洲大陸的十字路口。標普、穆迪、惠譽均給予其最高信用評級,全球競爭力指數位列全球第五、歐洲第三(僅次于瑞士和荷蘭)[1],營商環境位列全球第二十[2]。

德國與中國于2014年建立全方位戰略伙伴關系,互為重要貿易伙伴。中國是德國的第一大進口國、第三大出口國,德國是中國在歐盟的最大貿易伙伴(見圖2)。近年來,德國上市公司在中國大陸市場的收入較快增長,表明中國市場是德國企業收入增長的重要引擎。德國是受全球經濟周期影響最大的國家之一(見圖3),當前受貿易沖突制造業下行,2019年GDP增長預期從1.8%下調至0.5%,但財政盈余可幫助其適度擴張赤字。

(二)德國是制造業強國和最大汽車出口國,工業4.0戰略與中國產業存在互補性

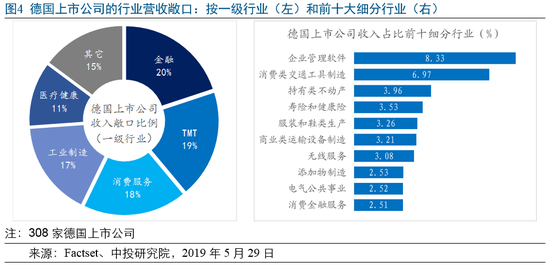

德國在汽車、機械、電子、化工、制藥等行業世界領先,也是歐洲重要的運輸和物流樞紐。從308家德國上市公司收入的行業分布看,金融、TMT[3]、工業制造、消費服務、醫療健康等五大行業是主要來源,進一步細分的行業領域中企業管理軟件、交通工具制造等居前(見圖4)。

德國的工業大多集中在西部的萊茵河、美因河流域和南部的巴登符騰堡州、巴伐利亞州,而東部通過行業布局調整也得到了較好發展。魯爾區實現了從傳統煤鐵業轉型發展機械、化工、生物、電子及服務業;南部的斯圖加特、慕尼黑周邊形成了汽車、化工、家電及企業軟件產業圈;北部漢堡、不來梅等海港城市以船舶建造、輕型化工等聞名;東部的柏林、萊比錫則在光電、精密制造等方面具備優勢。

中德產業合作傳統上體現在中國勞動力成本優勢上,以汽車業為例,中國是德國汽車最大的海外生產地,德國汽車每10輛中就有3輛是在中國制造。[4]隨著中國產業結構升級,這種雙邊合作有望開拓新方式。德國提出“工業4.0”, 試圖以自身傳統制造業技術為切入點,吸引新興的信息通信公司,其核心是通過信息物理系統(CPS)實現虛擬世界和現實世界的融合,需要的創新技術包括大數據、物聯網、機器間信息共享、智能人機交互等。中國在數字化領域具有一定優勢,但制造業整體水平與發達國家仍有較大差距,中德兩國通過制造業和信息技術的優勢互補,可以整合行業價值鏈,發掘新的商業模式和增長點,實現可持續的雙邊產業合作和共贏。

(三)德國中小企業根基深厚,“隱形冠軍”數量全球第一,具備較強的創新能力和品牌價值

德國擁有大眾、安聯、戴姆勒、寶馬、西門子、巴斯夫、拜耳、SAP、大陸集團等跨國上市公司,但中小企業的重要性更加引人矚目。超過99.6%的德國企業為中小企業,貢獻了31.4%的德國出口額以及75%的專利和創新。[5]

全球超過一半“隱形冠軍”[6]企業位于德語區(德國、奧地利、瑞士)尤其是德國(見圖6),主要分布于工業產品、消費品、商業服務三個行業,例如凈水器生產商碧然德(占全球份額的85%)、廚房清潔設備溫特豪德,還有被三一重工收購的德國混凝土泵生產商普茨邁斯特和世界第二大叉車制造商凱傲,都是德國“隱形冠軍”的代表。

二、德國投資環境的挑戰和變化

(一)德國企業重視獨立性,對股權投資態度審慎

德國企業多通過銀行間接融資,不少“隱形冠軍”行事低調,為項目搜尋乃至盡調帶來較大困難。盡管法蘭克福交易所是歐洲大陸最活躍的證券交易所,但德國的金融體系以銀行為主,大多數企業主要靠銀行間接融資。德國中小企業尤其是“隱形冠軍”注重深耕細分領域,一些企業還是家族式管理,傾向于保持獨立性和穩健發展,對股權投資和杠桿融資持審慎態度(見圖7),無形中提高了投資者特別是外國投資者的項目搜尋難度和溝通成本。

(二)德國私募投資和并購活躍度相對不高

德國私募股權市場與歐洲有所區別。一是市場規模相對其經濟體量偏小,以2018年計,盡管德國是歐洲最大的經濟體,但德國私募投資額占GDP的比例0.355%不但明顯低于英國(0.771%)和法國(0.589%),也低于歐洲平均水平(0.436%),見圖8;二是德國私募市場的投資者類型更為集中(家族辦公室、保險機構、公司投資者、養老金合計占63%且每一類投資者的占比都超過10%),而整個歐洲私募市場的情況大相徑庭(僅養老金機構投資者占比超過10%);三是德國私募基金相對偏好多數股權收購,而歐洲私募基金則更傾向于風險和成長型投資。[8]德國政府認為,德國在數字化和人工智能等新興領域缺乏大型跨國企業,是由于無法獲取所需的巨額資本投入,越來越多成功的德國初創公司借助美國的風險投資發展后變為美國公司。[9]此外,以德國企業為并購目標的交易數量低于G7國家[10]平均水平。

(三)德國提高外資審查門檻,負面輿論增加

德國政府于2004年在《對外經濟法》中首次加入對外商(歐盟外投資者)投資審批內容,但總體上對外資的市場準入條件基本與德國本土企業一樣,而且外國投資者同樣可享受歐盟和德國超過600種的促進投資措施(見圖10)。[11]但是,2017年以來出現了一些新的變化。

近年來德國加強對歐盟外投資者的審查力度,媒體輿論對中資的負面情緒增加。德國2017年修訂《對外貿易和支付條例》(Foreign Trade and Payments Ordinance,以下簡稱FTAPO),授權政府對涉及關鍵基礎設施(能源、信息技術、通信、運輸、衛生、食品、金融和保險等)的外資并購交易進行安全審查;另一方面,德國一些媒體乃至智庫機構擔心中資收購會導致強制技術轉讓、產業競爭優勢流失等問題,指責中國沒有為德國企業和投資者提供對等的市場準入待遇,甚至陷入陰謀論認為中資并購投資都是國家行為。美的收購庫卡(2016)、吉利入股戴姆勒(2018)等投資并購加深了這種憂慮。

2018年底,德國再次修訂FTAPO,將關鍵基礎設施、國防安全等領域的外商股權投資審批門檻從25%投票權進一步調整為更嚴格的10%,還會同法國、意大利在歐盟層面推動建立了外資審查框架法案。[12]

我們認為,這種負面情況是短期的,該判斷基于以下考慮:

一是中長期看中德兩國全面戰略合作伙伴關系和緊密經貿聯系的基本面沒有變。德商行對2000家德國企業的最新調查顯示,德國中小企業認為中國是比美國和英國更可靠的貿易伙伴,計劃開拓的海外市場主要是印度、北美和中國,產能轉移最大目的地是中國。[13]而中國一些地方政府積極吸引德國企業落戶,成都、順義、常州、昆山、沈陽等多地建設或規劃了相關產業園區,這種雙向的合作需求是不可阻擋的。

二是德國政府對外商并購投資的干涉必須符合本國法律及歐盟法規的要求,對歐盟外投資者采取非歧視性待遇,而且政府的效力受其工商界及市場經濟傳統的極大制約。以2017年為例,國家電網收購高壓電網運營商50Hertz、煙臺臺海集團收購機械制造商Leitfeld因德國政府審查原因而取消的同時,凱中精密收購汽車零件制造商SMK、復興集團收購智能制造龍頭企業愛孚迪均獲通過。除了審查之外,德國政府還通過直接或間接參控股公司實施干預,2017、2018年德國政府直接投資的公司分別為106家、109家,這些公司大多是具備系統重要性或者基礎設施類的,例如德國商業銀行、德國鐵路(Deutsche Bahn AG)、德國郵政等。

三是德國當前關切的問題遠不止外商投資,還包括貿易保護主義、英國脫歐、非法移民、人口老齡化、地緣政治安全等更為迫切的問題,而且德國在互聯網時代表現平平,不但沒有出現如谷歌、Facebook等新興跨國巨頭或形成平臺經濟,而且數字化競爭力的不足還可能危及其傳統優勢制造業(比如車聯網和自動駕駛技術對汽車業的重塑),而后默克爾時代的政黨格局又平添更多不確定性。歐盟外投資者站在德國的角度換位思考,有助于更好理解和把握德國的種種變化,而不必過度悲觀。

此外,隨著中國繼續積極主動擴大對外開放,德國關于不對等市場準入待遇等質疑有望消弭。

三、對德直接投資的幾點建議

(一)明確投資并購動因,確保與自身戰略目標一致

中國投資者和地方政府對德國企業的投資以及招商引資意愿強烈。2010年起,中國在德國投資并購的數量和規模顯著擴大,2016年德國吸引了中國在歐洲近三分之一的直接投資。最近十年并購德國企業的交易數量表明,與其他地區投資者相比,中資買方更為青睞德國的工業制造、消費服務兩大領域,與中國制造業升級和消費擴張的趨勢相符(見圖11)。

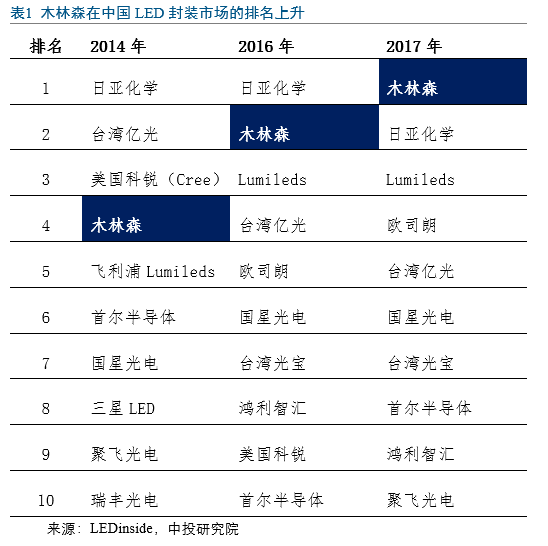

實施跨境投資并購的動因很多,拓展海外市場是常見的一種述求。木林森于2017年3月全資收購德國歐司朗旗下的照明企業朗德萬斯,2018年并表后海外收入敞口較2017年的13%增至約46%(見圖12)。收購前,木林森在中國LED封裝市場逐步發展為龍頭(見表1),而燈珠封裝產能高達每月約350億顆,在產能較為充裕的情況下尋求海外擴張勢在必行。朗德萬斯的知名品牌和國際渠道有助于木林森拓展海外市場,并進入下游照明應用行業。另一方面,朗德萬斯的傳統照明產品占比超過60%,隨著全球照明市場規模中傳統照明產品份額不斷被LED蠶食,朗德萬斯并入木林森后嘗試轉型可以獲得更多支持。至于歐司朗,通過剝離非核心業務,可以更專注于實現其轉型科技企業的戰略愿景。

提升主業競爭力同樣是跨境投資并購的典型動因。均勝電子繼2011年收購德國汽車電子公司普瑞(Preh)之后,陸續完成了德國軟件公司Innoventis、德國機器人公司伊瑪、德國汽車導航公司道恩、德國方向盤和內飾系統總成供應商群英(QUIN)、日本汽車安全廠商高田等多次并購,實現汽車安全、汽車電子、汽車功能件等業務板塊協同發展,增強在汽車零部件產業鏈的競爭力,在全球擁有的專利數從2016年約1300項增加到2018年超過5000項。中國化工集團于2016年收購德國塑料橡膠機械生產商克勞斯瑪菲(Krauss Maffei),提升在化工機械制造領域的競爭力,于2018年將克勞斯瑪菲以資產重組的方式注入中國化工集團的A股上市公司天華院。

業務多元化布局是跨境投資并購的又一動因。國內煤機龍頭企業鄭煤機于2017年5月全資收購德國博世集團旗下的博世電機,形成“煤礦機械+汽車零部件”的雙主業格局(見圖14)。為應對國內煤機行業產能過剩、市場萎縮的局面,鄭煤機提出“戰略定位國際化、公司治理市場化、行業布局多元化”的戰略目標,通過并購重組探索第二主業,開辟新的收入增長引擎。鄭煤機在行業發展黃金期積累了充裕現金,作為A+H上市公司又有便利的融資渠道,把資金優勢轉化為新業務順理成章,通過2016年收購國內最大汽車零部件廠商亞新科旗下六家汽車零部件公司邁出了多元化布局的第一步。博世電機是全球汽車起動機、發電機龍頭之一,全球綜合市場占有率約17%,但隨著電機的技術門檻降低,博世集團在該領域的競爭力逐步削弱,盡早出售可以靠品牌溢價及相對技術優勢賣出更理想的價格。

追求財務回報是私募基金等財務投資者的主要動因。近年來,財務投資者在對德并購交易中更為活躍(見圖15),例如EQT Partners AB以19億歐元收購開源軟件公司SUSE Linux、Swiss Partners Group Holding牽頭的財團以46億歐元收購房地產能源服務公司Techem,都是2018年較大的并購交易。以德國為主要敞口的私募基金業績大體與西歐地區相當,并在個別年份明顯超出[15](見圖16),而私募基金的總回報水平中位數大體在1.2倍至1.7倍這個區間(見圖17)。

其它動因。北控集團收購德國垃圾焚燒公司EEW,不但實現了中國市場和德國技術的對接,引入先進的公司治理方法也符合北控集團規范公司治理結構的發展戰略。石基信息收購德國酒店管理系統及服務提供商Hetras,可以通過Hetras全球分銷系統的集團代碼為國內酒店提供分銷服務,提升渠道能力。

(二)正確判斷投資行業的重點方向和細分領域

按照中德兩國產業發展階段的差異,對德投資可重點關注制造、化工、消費、信息技術等與中國市場的對接以及產業互補性,如新能源/智能汽車,化工、生物醫藥及高性能醫療器械、機械和設備工程、物聯網、家電和廚衛設備、環保節能等行業。

德國聯邦經濟能源部《國家工業戰略2030》草案值得參考,其中列出了德國優勢產業,包括銅鐵鋁業、化工、機械工程與建筑、汽車、光學、醫療設備、綠色科技、武器裝備、航空航天、3D打印,同時還強調了德國面臨挑戰和亟待追趕的領域:不但消費電子業的優勢已被日韓取代,互聯網、數字化、AI、自動駕駛等新領域落后于美國甚至中國。這份草案在德國引發了對政府過度干預的質疑,但從中可以識別哪些行業可能受到德國政府更多審查和干涉,哪些行業相對更歡迎投資和合作。

此外,德國的行業協會比較強大,比如德國工商總會(DIHK)、德國機械設備制造業聯合會(VDMA)、德國汽車行業協會(VDA)、德國中小企業協會(BVMW)、德國雇主協會聯合會(BDA)、德國聯邦信息經濟通信和媒體協會(bitkom)等也值得重視。

(三)合理設計交易結構并減輕稅負成本

德國實行聯邦、州和地方三級課稅制度,共征四十多個稅種。稅收分為共享稅和專享稅兩大類,其中共享稅為聯邦、州、地方三級政府或其中兩級政府共有,專享稅則劃歸其中一級政府專有。中國企業在德國直接投資,實際總稅賦平均約29.825%,主要包括:平均約14%的營業稅(不同地方的稅率在7%至30%之間)、企業所得稅有效稅率15.825%(15%企業所得稅以及團結附加稅),并且薪酬、債務利息、特許權使用費、服務及管理費、研發與捐贈等一般可以扣除。

并購德國企業時,可通過適當的交易結構減少稅務成本,比如以德國境內一家有限責任公司的名義實施收購,可以把融資費用列入稅前準予扣除的項目(但利息費用扣除規則可能會產生影響);采用夾層融資方式減少后續稅收開支;利用公司重組或結構轉換的稅收優惠等。[16]

(四)重視德國的勞工體系及相應的共同決定權制度

德國法律屬于大陸法系,總體上其知識產權注冊對德國人和外國人一視同仁。外國投資者特別應注意的是德國共同決定權制度(co-determination),自1976年德國頒布《共同決定法案》,員工在企業的運營和管理中扮演著重要角色。經營層面,勞工委員會及其指定成員的經濟委員會有權了解公司業務情況等可能影響員工利益的事項;管理層面,監事會必須包含與員工規模相對應的一定比例員工代表。一方面共同決定權制度提升了職工參與公司管理的熱情,避免了勞資矛盾的激化;另一方面該制度使得管理層決策受到更多約束,效率降低。實踐中,涉及某些關鍵問題時,管理層傾向于先與監事會中的員工代表進行非正式的討論。[17]

(五)妥善解決中國投資者支付的溢價問題

語言障礙、文化差異、決策流程過長、不熟悉國際規則等是中國投資者被詬病的常見問題,歷經多年雖有改善,但中國投資者付出更高溢價或者現金支付等代價仍然存在。另一方面,德國政府干預的升級可能拉長交易周期,甚至導致交易失敗,中國投資者或需支付不菲的分手費用。另外,如果對應行業或者概念在國內資本市場有更高市盈率,可能給予中國買家一定補償,但是通過概念炒作來抬高股價不是長期可持續的行為。

[1] World Economic Forum(WEF),“The Global Competitiveness Report 2017–2018”,2017年9月26日,見https://www.weforum.org/reports/the-global-competitiveness-report-2017-2018。

[2] Doing Business,“Doing Business 2018”,2017年10月3日,見http://www.doingbusiness.org/en/reports/global-reports/doing-business-2018。

[3] 科技(Technology)、媒體(Media)和通訊(Telecommunication)行業的統稱。

[4] Verband der Automobilindustrie,“Annual Report 2018”, 2018年,見https://www.vda.de/dam/vda/publications/2018/VDA_JB_2018_EN.pdf。

[5] 德國中小企業協會,“The German Association for Small and Medium-sized Businesses”,2019年4月,見https://www.bvmw.de/international/。

[6] “隱形冠軍”企業在所處領域全球前三或大洲第一,年收入低于50億歐元(2005年時該標準為低于30億歐元),社會知名度低。見赫爾曼·西蒙:《“隱形冠軍”:未來全球化的先鋒》,機械工業出版社,2017年。

[7] KfW Research,“KfW SME Panel 2018 - No sign of letting up: SMEs are on a path of growth in Germany and abroad”,2018年10月。

[8] Preqin,“Continental Context: A Comparison of German and European Private Equity”,2017年3月29日。

[9] 德國聯邦經濟能源部(BMWi),“National Industry Strategy 2030” ,見https://www.bmwi.de/Redaktion/EN/Artikel/Industry/nationale-industriestrategie-2030.html。

[10] G7國家包括美國、加拿大、英國、德國、法國、日本、意大利。

[11] 國家稅務總局國際稅務司國別投資稅收指南課題組:《中國居民赴德意志聯邦共和國投資稅收指南》,2018年11月30日,見http://www.chinatax.gov.cn/n810219/n810744/n1671176/n1671206/c3925561/part/3925578.pdf。

[12] 法案影響詳見中投研究第64期專題報告《歐盟正式通過外資審查框架法案:歐版CFIUS?》。

[13] 德國商業銀行,“New Commerzbank study: companies reacting to uncertain framework conditions for internationalisation”,2019年5月27日,見https://www.commerzbank.com/en/hauptnavigation/presse/pressemitteilungen/archiv1/2019/quartal_19_02/presse_archiv_detail_19_02_81226.html,。

[14] 均勝電子公告(臨2019-018):“寧波均勝電子股份有限公司關于上海證券交易所對公司 2018 年年度報告事后審核問詢函的回復公告”,2019年5月24日。

[15] 考慮到西歐的樣本數量(1523支基金)遠大于德國樣本數(210支基金),應考慮熨平波動性對中位數的影響。

[16] 特別感謝德國恒樂律師事務所(Hengeler Mueller)的Frank Burmeister、Annika Clauss、Christof Jaeckle提供相應資料數據。

[17] Joachim Rosengarten等,《Mergers & Acquisitions in Germany》,C.H.BECK,2016年第2版。

實習生徐清對本文亦有貢獻

(本文作者介紹:中投研究院立足于為中投公司戰略和內部投資決策提供獨立、客觀和前瞻的研究支持。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。