文/新浪財經(jīng)意見領袖專欄作家 孫彬彬、于瑤

應該注意到,早在2018年6月27號的政策解讀會上,對于房企海外債的定位就明確為主要用于償還到期債務。此次政策是在前期基礎上的進一步收縮,總體上更加明確,但是對于置換未來一年到期債務的相關細節(jié)仍然存在一定的解釋空間,如果政策端可以始終保持借新還舊的空間,那么市場端的壓力就會有所緩解。

當然,隨著政府逐步收緊資產(chǎn)證券化、信托、海外債等房地產(chǎn)企業(yè)的融資渠道,未來房企的再融資或?qū)⒚媾R一定困難。但從針對國內(nèi)和海外融資的政策來看,為了避免因為防范風險而產(chǎn)生風險,房企存量債務的置換仍然可以維持。但負債壓力一直居高不下的相關房企,資金鏈愈發(fā)顯得脆弱,一些資金管理能力差、融資能力弱的企業(yè)勢必將承受更大的壓力。

在“房住不炒”的政策定位下,盡管2019年以來面臨經(jīng)濟下行壓力,但政府對于房地產(chǎn)市場始終保持高強度監(jiān)管。5月份以來,先后發(fā)布多項政策,控制房企的各種融資渠道。5月17日,銀保監(jiān)會印發(fā)的《關于開展“鞏固治亂象成果促進合規(guī)建設”工作的通知》進一步重申房地產(chǎn)監(jiān)管政策不松動,并加強對非標的監(jiān)管;5月底,又有21世紀經(jīng)濟報道[1]稱將暫停部分房企的債券及ABS融資渠道;7月初,多家信托機構受到窗口指導,房地產(chǎn)信托融資收緊;7月12號,發(fā)改委發(fā)文要求房企海外債只能用于置換未來一年內(nèi)到期的中長期境外債務,海外債融資進一步收緊。

針對發(fā)改委房企海外債發(fā)行新政,這篇報告從房企海外債政策變動歷史和實際發(fā)行情況兩個角度進行點評:

房企海外債政策梳理

我國房企海外融資政策經(jīng)歷了由緊到松、再到逐漸收緊的過程:

1.2015年開始房企海外債融資放松

2015年9月14日,國家發(fā)展改革委發(fā)布《關于推進企業(yè)發(fā)行外債備案登記制管理改革的通知》,即2044號文,對于我國企業(yè)境外發(fā)債是一個重大的轉(zhuǎn)折點。2044號文取消企業(yè)發(fā)行外債的額度審批,改革創(chuàng)新外債管理方式,實行備案登記制管理;同時,申請使用的境外融資可以結匯,企業(yè)可以根據(jù)實際需要自主在境內(nèi)外使用,優(yōu)先用于支持“一帶一路”、京津冀協(xié)同發(fā)展、長江經(jīng)濟帶與國際產(chǎn)能和裝備制造合作等重大工程建設和重點領域投資。

之后出臺的一系列政策不斷放寬企業(yè)去境外融資的條件,給予境內(nèi)企業(yè)去境外發(fā)債創(chuàng)造了寬松的政策環(huán)境。

2016年6月,發(fā)改委部署了2016年度企業(yè)外債規(guī)模管理改革試點工作,選擇了21家企業(yè)開展2016年度外債規(guī)模管理改革試點。試點企業(yè)在年度外債規(guī)模內(nèi),可自主選擇發(fā)行窗口,分期分批發(fā)行,不再進行事前登記,待發(fā)行完成后及時報送發(fā)行信息。發(fā)改委還鼓勵試點企業(yè)境內(nèi)母公司直接發(fā)行外債,適當控制海外分支機構和子公司發(fā)行外債。鼓勵外債資金回流結匯,由企業(yè)根據(jù)需要在境內(nèi)外自主調(diào)配使用,主要用于“一帶一路”、京津冀協(xié)同發(fā)展、長江經(jīng)濟帶等國家重大戰(zhàn)略規(guī)劃和城鎮(zhèn)化、戰(zhàn)略性新興產(chǎn)業(yè)、“雙創(chuàng)”、高端裝備制造業(yè)、互聯(lián)網(wǎng)+、綠色發(fā)展等重點領域,擴大有效投資。

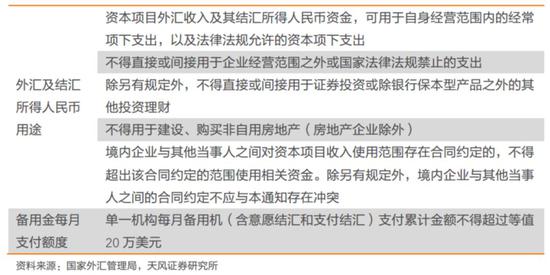

2016年6月15日,國家外匯管理局發(fā)布了《關于改革和規(guī)范資本項目結匯管理政策的通知》(匯發(fā)[2016]16號),進一步將意愿結匯的適用范圍繼續(xù)擴大,并規(guī)定資金用途繼續(xù)沿用負面清單模式。

2017年1月,國家外匯管理局關于《進一步推進外匯管理改革完善真實合規(guī)性審核的通知》(匯發(fā)[2017]3號文),允許內(nèi)保外貸項下資金調(diào)回境內(nèi)使用。債務人可通過向境內(nèi)進行放貸、股權投資等方式將擔保項下資金直接或間接調(diào)回境內(nèi)使用。銀行發(fā)生內(nèi)保外貸擔保履約的,相關結售匯納入銀行自身結售匯管理。企業(yè)的融資方式有更多選擇,可以依據(jù)境內(nèi)外主體的資信能力差異選擇內(nèi)保直貸或是內(nèi)保外貸再回流(股權、債權),多個方案權衡對比,選擇融資成本最低的一種。

從境外發(fā)債的政策法規(guī)來看,2015~2017年中資企業(yè)去境外發(fā)債是一個循序漸進、由緊到松的過程,這讓不少房地產(chǎn)企業(yè)抓住了契機,較為寬松的境外融資政策環(huán)境給房地產(chǎn)企業(yè)到境外融資開了一扇窗。2016年下半年,雖然面對美元債融資成本上行的壓力,但是受到國內(nèi)融資收緊的驅(qū)動,資金需求量大的房地產(chǎn)企業(yè)仍然大量選擇海外融資。

2.2017年開始房企海外債逐步收緊

2017年6月12日,發(fā)改委發(fā)布企業(yè)境外發(fā)行債券風險提示,針對不履行備案登記的企業(yè),將考慮納入國家信用信息平臺不良信用記錄和聯(lián)合懲戒信息平臺。

2018年4月,在國務院新聞辦公室就2018年一季度外匯收支數(shù)據(jù)有關情況舉行的新聞發(fā)布會上,國家外匯管理局國際收支司司長、新聞發(fā)言人王春英介紹:“實際上,我們也強化了對重點領域、重點行業(yè)借用外債的管理,例如,除有特殊規(guī)定外,房地產(chǎn)企業(yè)、地方政府融資平臺不得借用外債;銀行、證券等金融機構外債結匯需要經(jīng)過外匯局批準等”。

2018年5月,國家發(fā)改委和財政部發(fā)布了《關于完善市場約束機制嚴格防范外債風險和地方債務風險的通知》(發(fā)改外資[2018]706號),要求擬舉借中長期外債企業(yè)募集資金重點用于支持創(chuàng)新發(fā)展、綠色發(fā)展、戰(zhàn)略性新興產(chǎn)業(yè)、高端裝備制造業(yè)以及“一帶一路”建設和國際產(chǎn)能合作等;要規(guī)范信息披露,切實加大事中事后監(jiān)管力度,利用社會信用體系建設、大數(shù)據(jù)預警監(jiān)測分析等多種創(chuàng)新方式。文件雖未明確收緊房企海外債融資,但收緊地方融資平臺和房企的政策意圖明顯。

隨后在6月27日對706號文的政策解讀會上,明確提出:引導規(guī)范房地產(chǎn)企業(yè)境外發(fā)債資金投向,房地產(chǎn)企業(yè)境外發(fā)債主要用于償還到期債務,避免產(chǎn)生債務違約,限制房地產(chǎn)企業(yè)外債資金投資境內(nèi)外房地產(chǎn)項目、補充運營資金等,并要求企業(yè)提交資金用途承諾[2]。

2019年6月6日,國家發(fā)展改革委辦公廳發(fā)布了《關于對地方國有企業(yè)發(fā)行外債申請備案登記有關要求的通知》(發(fā)改辦外資[2019]666號),要求所有企業(yè)(含地方國有企業(yè))及其控制的境外企業(yè)或分支機構發(fā)行外債,需由境內(nèi)企業(yè)向國家發(fā)展改革委申請備案登記;地方國有企業(yè)作為獨立法人承擔外債償還責任,地方政府及其部門不得直接或者承諾以財政資金償還地方國有企業(yè)外債,不得為地方國有企業(yè)發(fā)行外債提供擔保;承擔地方政府融資職能的地方國有企業(yè)發(fā)行外債僅限用于償還未來一年內(nèi)到期的中長期外債。

在666號文的基礎上,2019年7月9日,國家發(fā)展改革委辦公廳發(fā)布了《關于對房地產(chǎn)企業(yè)發(fā)行外債申請備案登記有關要求的通知》(發(fā)改辦外資[2019]778號),對房地產(chǎn)海外債發(fā)行作出限制:房地產(chǎn)企業(yè)發(fā)行外債只能用于置換未來一年內(nèi)到期的中長期境外債務;房地產(chǎn)企業(yè)發(fā)行外債要加強信息披露,在募集說明書等文件中需明確資金用途等情況。

從政策面來看,2017年以來中資企業(yè)海外發(fā)債是一個循序漸進、逐漸收緊的過程,在防范系統(tǒng)性金融風險的背景下,防范海外債務風險是其中重要的一環(huán)。而海外債務中,地方政府融資平臺債務和房企債務占據(jù)絕大部分。

房企海外債融資狀況

2016年以來,在國內(nèi)房企融資收縮的背景下,房企海外債務規(guī)模快速擴張,成為房企融資的重要途徑。我們按照彭博行業(yè)分類(BICS)二級分類為房地產(chǎn)的債券進行篩選,對房企的海外債發(fā)行融資情況進行了統(tǒng)計,具體情況如下:

1.海外債整體發(fā)行情況

2014年以前,房企海外債發(fā)行量較少;2015-16年受國內(nèi)信用債市場快速擴容影響,房企海外債發(fā)行規(guī)模略有減少;2017-18年,國內(nèi)信用債發(fā)行收緊,海外債發(fā)行在相比于2015年以前明顯寬松的條件下發(fā)行量爆發(fā)式增長。2019年上半年,房企海外債發(fā)行繼續(xù)保持高位,發(fā)行量達到3139億元;凈融資規(guī)模也有明顯增長。

隨著房企在2017-18年發(fā)行的債券逐漸進入還款期,房企海外債券到期金額快速增長,用于借新還舊的債券比例越來越高。2019年上半年發(fā)行的房企海外債中用途僅為再融資的占比達到約50%。

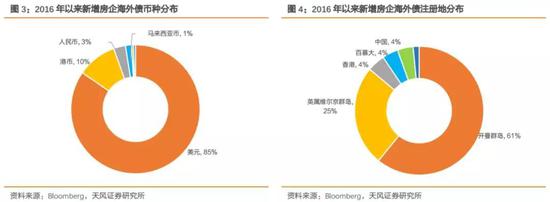

2016年以來新增的房企海外債中,美元債占比達到85%;其次是港幣,占比達到10%;以人民幣發(fā)行的債券占比僅3%。絕大部分房企采用間接發(fā)行的方式發(fā)行海外債。從不同注冊地發(fā)行的債券金額來看,開曼群島、英屬維爾京群島合計占比達到86%;注冊地為大陸的僅4%。

2.不同主體債券發(fā)行量及償還量

在經(jīng)歷了2017-18年房企海外債券發(fā)行規(guī)模的快速擴張之后,目前各房企已經(jīng)在積累了龐大的海外債務。中國恒大以超過180億美元的債務規(guī)模遠遠領先其他公司,緊隨其后的有碧桂園、佳兆業(yè)、世茂房地產(chǎn)、融創(chuàng)中國、綠地、怡略、萬科等。

未來一年應償債券總額超過300億美元,其中中國恒大遙遙領先,佳兆業(yè)、綠地、遠洋、融信、碧桂園、世茂、合景泰富、新城等緊隨其后,也將面臨較大的償還壓力。

從境外債券凈融資來看,2019年上半年融創(chuàng)、恒大、融信、華夏幸福凈融資規(guī)模較高,花樣年控股、綠城中國、中海宏洋、泛海等凈融資額較低。整體來看,由于2019年上半年房企海外債發(fā)行量較高,大部分房企凈融資額均為正。而從資產(chǎn)負債率角度來看,上半年凈額融資額較高的企業(yè)其資產(chǎn)負債率整體略高于凈融資較少的企業(yè)。

怎么看房企海外發(fā)債政策收緊的影響?

怎么看房企海外發(fā)債政策收緊的影響?海外債務規(guī)模大,凈融資占比高,收緊海外債發(fā)行對房企債券凈融資影響較大。從2017年以來,海外債發(fā)行規(guī)模的快速攀升,為國內(nèi)房企提供了大量資金,目前房企海外債務規(guī)模超過1萬億,而國內(nèi)債務總規(guī)模也剛剛超過2萬億,盡管統(tǒng)計口徑存在一定差別,但仍然能夠說明房企海外融資的重要性。從凈融資規(guī)模來看,2019年上半年,房企海外債貢獻了大部分的債券凈融資。

具體影響幅度取決于政策細節(jié)要求。應該注意到,早在2018年6月27號的政策解讀會上,對于房企海外債的定位就明確為主要用于償還到期債務。此次政策是在前期基礎上的進一步收縮,總體上更加明確,但是對于置換未來一年到期債務的相關細節(jié)仍然存在一定的解釋空間,如果政策端可以保持借新還舊的空間,那么市場端的壓力就會有所緩解。

而在宏觀層面,結構性去杠桿和房住不炒的調(diào)控思想一以貫之,對于地產(chǎn)投資自然是負面影響,只是幅度如何還需要進一步觀察。

房企融資持續(xù)收緊,考驗房企資金鏈韌性。隨著政府逐步收緊資產(chǎn)證券化、信托、海外債等房地產(chǎn)企業(yè)的融資渠道,未來房企的再融資或?qū)⒚媾R一定困難。但從針對國內(nèi)和海外融資的政策來看,為了避免因為防范風險而產(chǎn)生風險,房企存量債務的置換仍然可以維持。但負債壓力一直居高不下的相關房企,資金鏈愈發(fā)顯得脆弱,一些資金管理能力差、融資能力弱的企業(yè)勢必將承受更大的壓力。

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。