文/專欄作家 伍戈

作為宏觀經(jīng)濟(jì)的重要先行指標(biāo),貨幣往往牽動(dòng)市場(chǎng)人心。但從近期中央政治局會(huì)議的表態(tài)以及銀行間市場(chǎng)利率不再持續(xù)下行等跡象來看,大家又開始對(duì)經(jīng)濟(jì)回暖存疑。未來貨幣社融增速能否繼續(xù)抬升,宏觀經(jīng)濟(jì)究竟何去何從?

車馬未動(dòng),糧草先行。微觀主體在進(jìn)行消費(fèi)和投資決策之前,往往會(huì)事先考慮資金可得性及其價(jià)格。作為宏觀經(jīng)濟(jì)的重要先行指標(biāo),貨幣往往牽動(dòng)市場(chǎng)人心。今年一季度,社融增速從去年末的9.8%上升到10.7%,反彈大幅超出市場(chǎng)預(yù)期,各界對(duì)經(jīng)濟(jì)的樂觀情緒陡增。但從近期中央政治局會(huì)議的表態(tài)以及銀行間市場(chǎng)利率不再持續(xù)下行等跡象來看,大家又開始對(duì)經(jīng)濟(jì)回暖存疑。未來貨幣社融增速能否繼續(xù)抬升,宏觀經(jīng)濟(jì)究竟何去何從?

貨幣先行經(jīng)濟(jì):被忽視的外需?

貨幣社融數(shù)據(jù)前瞻性表征的主要是內(nèi)需,未必能準(zhǔn)確捕捉到外需的變化。外需是相對(duì)獨(dú)立的外生變量,主要受全球經(jīng)濟(jì)動(dòng)能及匯率等因素的影響。歷史上曾有多個(gè)時(shí)期貨幣社融明顯上升,但由于外需拖累,最終國內(nèi)經(jīng)濟(jì)仍呈現(xiàn)下行或震蕩走勢(shì)。例如,2007年6月-2008年6月、2012年12月-2013年9月、2017年9月-2018年6月等。可見,前期貨幣社融企穩(wěn),未必預(yù)示著后期宏觀經(jīng)濟(jì)一定會(huì)企穩(wěn)。

圖1 外需拖累下,社融上升未必指示經(jīng)濟(jì)企穩(wěn)

來源:WIND

來源:WIND注:1.為了排除成本沖擊所帶來的價(jià)格擾動(dòng),文中采用GDP實(shí)際同比,但名義值不影響結(jié)論。

2.我們對(duì)經(jīng)常賬戶差額進(jìn)行了平滑處理。

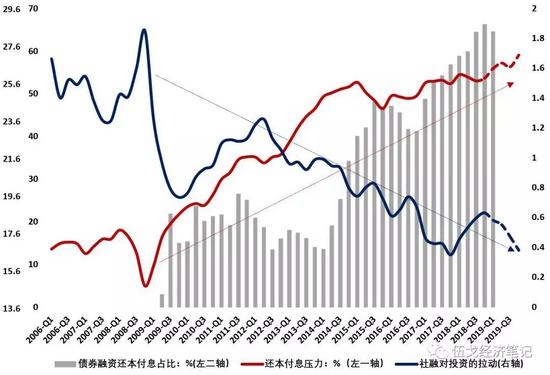

貨幣先行經(jīng)濟(jì):被忽視的債務(wù)?

借助貨幣來預(yù)測(cè)未來內(nèi)需的變化也存在一定的瑕疵,尤其是當(dāng)經(jīng)濟(jì)中出現(xiàn)重要結(jié)構(gòu)性變化的時(shí)候。隨著近年來宏觀杠桿率的高企,債務(wù)問題成為我國宏觀政策實(shí)施的重要約束條件。尤其是金融危機(jī)以來,我國還本付息占GDP的比例持續(xù)上升,在世界主要經(jīng)濟(jì)體中已處于較高水平,這客觀上削弱了單位貨幣對(duì)投資等內(nèi)需動(dòng)能的拉動(dòng)作用。我們的實(shí)證研究也揭示出這些結(jié)構(gòu)性變化:債務(wù)壓力(還本付息/GDP)不僅與社融對(duì)投資的拉動(dòng)作用呈現(xiàn)高度負(fù)相關(guān)(相關(guān)系數(shù)為-0.81),且前者是后者的格蘭杰原因。

圖2 受制于債務(wù)壓力,社融對(duì)投資的拉動(dòng)作用還將減弱

來源:BIS,WIND,筆者測(cè)算

來源:BIS,WIND,筆者測(cè)算注:1.還本付息壓力為政府和企業(yè)的還本付息規(guī)模占GDP的比例(DSR),計(jì)算方法參考BIS。

2.債券融資還本付息占比為信用債發(fā)行中用于還本付息的比例。

3.根據(jù)社融對(duì)經(jīng)濟(jì)的歷史領(lǐng)先關(guān)系,我們將社融對(duì)投資的拉動(dòng)定義為“固定資產(chǎn)投資同比/6個(gè)月前的社融同比”。

貨幣先行經(jīng)濟(jì):未來展望

隨著今年一季度經(jīng)濟(jì)數(shù)據(jù)好于預(yù)期,加上近期豬瘟、油價(jià)沖擊下通脹中樞上升等因素,短期內(nèi)總需求管理政策或?qū)⒂兴⒄{(diào)。盡管如此,考慮到政策的慣性尤其是前期銀行間市場(chǎng)利率下行對(duì)信貸市場(chǎng)利率的滯后影響,貨幣社融增速仍有望在波動(dòng)中趨勢(shì)性抬升。

圖3 全球經(jīng)濟(jì)動(dòng)能放緩下外需還將承壓

來源:WIND,筆者測(cè)算

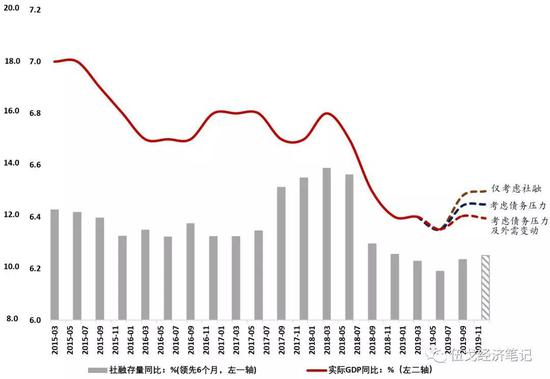

來源:WIND,筆者測(cè)算貨幣社融增速的繼續(xù)回升,并不必然意味著下半年經(jīng)濟(jì)將持續(xù)反彈。事實(shí)上,考慮到全球經(jīng)濟(jì)動(dòng)能放緩背景下外需呈現(xiàn)弱勢(shì),且貨幣對(duì)內(nèi)需的拉動(dòng)能力也不如從前,因此下半年我國經(jīng)濟(jì)或?qū)⒊尸F(xiàn)出窄幅波動(dòng)的溫和態(tài)勢(shì)。當(dāng)然,減稅的規(guī)模與節(jié)奏等也會(huì)對(duì)經(jīng)濟(jì)走勢(shì)帶來擾動(dòng),值得持續(xù)關(guān)注。

圖4 社融趨升但外需走弱,下半年經(jīng)濟(jì)或?qū)睾筒▌?dòng)

來源:WIND,筆者測(cè)算

來源:WIND,筆者測(cè)算注:“僅考慮社融”是指僅依據(jù)社融預(yù)測(cè)經(jīng)濟(jì);“考慮債務(wù)壓力”和“考慮債務(wù)壓力及外需變動(dòng)”是指在社融基礎(chǔ)上再考慮債務(wù)和外需因素來預(yù)測(cè)經(jīng)濟(jì)。

基本結(jié)論

一是作為宏觀經(jīng)濟(jì)的重要先行指標(biāo),一季度以來的貨幣數(shù)據(jù)變化牽動(dòng)人心。盡管如此,貨幣社融前瞻性表征的主要是內(nèi)需,未必能精準(zhǔn)捕捉到外需的變化。歷史上曾有多個(gè)時(shí)期貨幣社融明顯上升,但由于外需拖累,最終經(jīng)濟(jì)仍呈現(xiàn)下行或震蕩走勢(shì)。

二是借助貨幣預(yù)測(cè)內(nèi)需變化也存在瑕疵。隨著近年來宏觀杠桿率的高企,債務(wù)問題成為我國宏觀政策實(shí)施的重要約束條件。還本付息占GDP的比例持續(xù)上升,客觀上削弱了單位貨幣對(duì)投資等內(nèi)需動(dòng)能的拉動(dòng)作用,實(shí)證研究也揭示出這些結(jié)構(gòu)性變化。

三是展望未來,盡管短期內(nèi)總需求管理政策或?qū)⒂兴⒄{(diào),但基于政策的慣性尤其是前期銀行間利率下行對(duì)信貸利率的滯后影響,貨幣社融仍有望在波動(dòng)中抬升。綜合考慮外需、債務(wù)等掣肘因素,下半年我國經(jīng)濟(jì)或?qū)⒊尸F(xiàn)出窄幅波動(dòng)的溫和態(tài)勢(shì)。

(本文作者介紹:華融證券股份有限公司首席經(jīng)濟(jì)學(xué)家,總經(jīng)理助理。)

責(zé)任編輯:楊希 1904183207

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼