文/新浪財經意見領袖專欄作家 李迅雷

經濟減速、回歸均值,結構問題便開始突顯,因此需要有結構性改革。就當今及今后看,周期在弱化,結構在強化。2019年經濟總量增長仍平穩,但結構變化會越來越大,風險與機會更多呈現結構性特征。

因為經濟存在波動,就有了周期之說,于是也逆周期政策隨之而來;經濟減速、回歸均值,結構問題便開始突顯,因此需要有結構性改革。就當今及今后看,周期在弱化,結構在強化。2019年經濟總量增長仍平穩,但結構變化會越來越大,風險與機會更多呈現結構性特征。

挖掘機崛起不代表周期崛起

挖掘機用途廣泛,建筑施工、采掘等都需要使用挖掘機,建筑和采掘都被視為周期性行業,因此,挖掘機通常也被看成與經濟周期關聯度較高的機械設備。但對比GDP增速與挖掘機銷量增速的變化,挖掘機似乎與經濟周期不是十分相關。

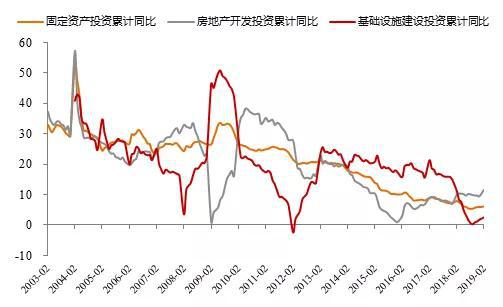

從固定資產投資增速看,2010年以后,一路下滑,從30%左右降至去年的5.9%,過去近10年來,毫無周期性回升跡象。而基建投資的增速變化,則明顯呈現與房地產投資增速逆向波動的特征。說明這些年來,旨在穩增長的逆周期調控政策一直在實施,但這一政策并沒有起到2009-10年那樣讓經濟增速顯著回升的效果。

基建投資呈現十分明顯的逆周期特征

來源:WIND,中泰證券研究所吳嘉璐供圖

來源:WIND,中泰證券研究所吳嘉璐供圖房地產上行周期不等于經濟見底回升

最近一輪挖掘機銷量的見底回升是從2016年開始的,與房地產投資增速的見底回升時間頗為一致。可否這樣理解:在經濟總量增速下行的大趨勢下,房地產從2016年開始,至今正在經歷了新一輪小級別的上行周期?

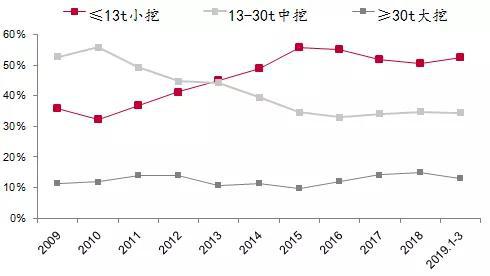

我國挖掘機的銷量和增速變化

來源:WIND,中泰證券研究所朱榮華供圖

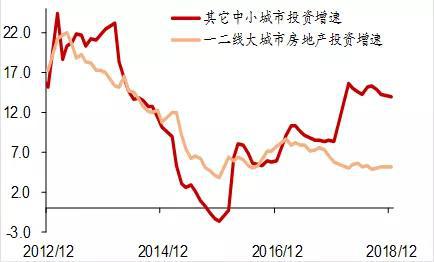

來源:WIND,中泰證券研究所朱榮華供圖去年房地產開發投資增速為9.5%,今年3月房地產投資累計同比增速再度上行到11.8%,銷售端也略有好轉,這可否看成是始于2016年的新一輪房地產周期的延續?今年一二線城市房價回暖,帶動房地產開發投資重心從三四五線城市偏向一二線。

來源:WIND,中泰證券研究所梁中華供圖

來源:WIND,中泰證券研究所梁中華供圖從固定資產投資領域看,2017年以后,房地產投資確實成為一枝獨秀,因為基建投資增速快速下降,制造業投資增速有所回落。房地產投資一枝獨秀,固然有其合理的一面,如居民購房的剛性需求和改善性需求,但也存在一定隱患,即投資、投機性需求的占比仍比較高。

在房價不斷上漲的前提下,地方政府通過賣地獲得土地財政收入,開發商賺取利潤,投資、投機者獲得收益或潛在收益。此外,家電、家具、家裝行業也從中受益,財產性收入的增加,帶動消費增長,高端消費的增速尤快;同時還使得服務業比重進一步上升。

問題在于,房價不可能永遠漲下去,投資增速也遲早會回落。泡沫破裂了以后,一地雞毛怎么辦?即便在高超的調控手段下,房價可以維持不跌,但土地財政恐怕難以維系,消費將進一步疲弱,還有很多意想不到的問題要爆發,即結構性問題會日趨嚴重。

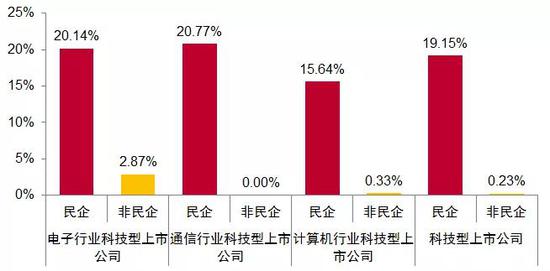

例如,2018年,在房地產投資一枝獨秀的背景下,民企的虧損面明顯擴大,據2018年已經披露的年報看,上市公司的虧損比例已經超過2008年,且股權質押融資問題也成為難題。

科技型民企大股東股權質押率高于非民企

來源:WIND,中泰證券研究所謝春生供圖

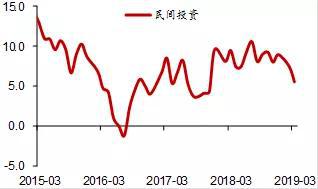

來源:WIND,中泰證券研究所謝春生供圖從今年第一季度的投資數據看,民間投資增速再度回落,從7.5%降至6.4%。這是否說明房地產投資高增長對于制造業投資帶來一定的擠出效應?

來源:WIND,中泰證券研究所梁中華供圖

來源:WIND,中泰證券研究所梁中華供圖在2010年之前,我國的房地產周期與經濟周期的波動比較一致,但2010年之后,房地產政策在一定程度上也成為了逆周期調控政策,房地產與地方政府的利益更加緊密,穩增長與穩房價具有了同樣的含義。其結果就是中國經濟的潛在增速下行,房地產的上行周期卻被拉長了。

因此,我們已經不能從單純房地產周期來判斷經濟周期,因為經濟周期性下行早在2011年已經就開始了,期間GDP增速之所以緩慢下行,是因為采取了逆周期的財政和貨幣政策,其代價是全社會杠桿率水平的大幅上升和邊際刺激效應遞減。

2015年至今年一季度,固定增持投資增速大約下降了4個百分點,GDP增速下降0.6個百分點點,說明經濟仍處在下臺階的過程中,但為何挖掘機的銷量還能保持兩位數的超高增速呢?原因之一,隨著勞動力成本的上升,機器替代人是大趨勢。如2010年以來,小挖的銷量占比不斷上升,說明用途更廣的小挖在替代人力方面更具有優勢。

不同載重量挖掘機銷量比重變化

來源:WIND,中泰證券研究所朱榮華供圖

來源:WIND,中泰證券研究所朱榮華供圖原因之二,設備更新所需,盡管設備更新具有周期性特征,但由于近年來環保要求的提高,對挖掘機的廢氣排放相應要求也水漲船高,使得挖掘機的更新周期被拉長了。

原因之三,小型挖掘機適用范圍廣、性價比高,不像大挖或中挖受經濟周期的影響比較大,在市政建設這一剛需領域很具有優勢,所以,小挖銷量的火爆,也進一步證明挖掘機的周期性屬性在下降。

換言之,挖掘機已經不能代表周期了,人力成本上升、環保達標要求提高、設備更新周期是導致挖掘機銷量持續上升的根本原因。去年大家炒作消費降級,認為六個錢包空了,如今發現消費仍在升級,但居民收入增速確實下降了,3月份實際消費增速也在下降。

如今,你會發現,“代表”的代表性越來越差,各個領域似乎都一樣,因為我們步入了一個分化時代。

同樣,房地產的一枝獨秀,也難以啟動新一輪的經濟周期,2018年以后,新周期之說便被證偽,雖然房地產仍然處在階段性上行的短周期中(以2010年房地產投資增速見頂為拐點,房地產的長周期似乎是下行的)。

經濟在分化、機會在結構:抓大放小

綜上所述,中國當前經濟的主要特征是結構變化而非周期變化。風險在結構上,機會也在結構上。有人說今年中國經濟已經見底,周期將崛起,那么,如何解釋我國從2009年以來一直采取逆周期政策來穩增長呢?顯然,經濟增速下行的壓力始終存在,自從2008年11月決定重啟積極財政政策自至今,已經有11個年頭了。

今年年初,最高領導已就防范化解政治、意識形態、經濟、科技、社會、外部環境、黨的建設等領域重大風險作出深刻分析,其中經濟風險防范方面提到的第一點就是“要穩妥實施房地產市場平穩健康發展長效機制方案”,其次是要防范金融風險,第三是企業融資風險,第四是僵死企業處置風險。

這么多年來的事實說明,穩增長相對容易實施,但調結構的難度依然很大,而且結構問題似乎也沒有很好解決。

由此可見,當前的結構性風險已經非常突出,需要高度重視了。在經濟增速下行趨勢還將延續的形勢下,存量經濟主導的特征會越發明顯,跑馬圈地的時代基本已經結束,人口集中流向廣東和浙江兩省及少數大城市,導致人口分化;市場份額向頭部企業集中,導致行業分化;經濟總量向都市圈集中,導致區域經濟分化;收入占比向少數人集中,導致收入結構分化。

事實上,隨著人口、行業、企業、地域分化現象的出現,房地產市場也出現了分化現象:普漲的時代已經過去,一二線是三四五線的房價不再同步上漲,而是此消彼長了。一季度國有土地使用權出讓金收入下降9.5%,實際上也反映出房地產開發商的觀望情緒。

為何在2016年挖掘機銷量開始持續攀升的時候,中小企業的日子反而開始難過了呢?民企的杠桿率水平反而提高了呢?股權質押融資問題變得越來越嚴峻了呢?這當然與環保要求提高、金融規范要求提高等有關,但根本原因還是在于存在經濟下的分化和優勝劣汰趨勢開始形成了。

據統計,2018年天貓上電動牙刷銷量增長78%,我們總不能以此來推測新一輪人口出生潮要來了吧?同樣,3月份我國新能源汽車銷量增速同比翻番,也不能說汽車行業要回暖了吧?一二線房地產銷量只占全國城市房地產銷量的三分之一,其銷量的上升同樣也只是表明結構性回暖。

所以,挖掘機的崛起類似于消費升級,卻不改消費增速的回落趨勢。當然,結構性風險同時也對應著結構性機會。例如,大公司的市場份額會越來越大,利潤率也在上升,抓大放小是上策。

IMF最近研究了21世紀初以來27個發達經濟體和新興市場經濟體中近100萬家公司的數據。發現在行業內,更高的利潤率集中于一小部分公司。自2000年以來,利潤率最高(前10%)公司利潤率增長超過30%,而其余90%的公司利潤率總體保持不變。

實際上,反映中國經濟發展趨勢和結構變化的A股市場也能夠反映了存量經濟主導格局下的分化現象以及大企業的優勢和機會。如中證100指數目前是4272點,2015年的高點是4550點,因為分紅后指數不除權,所以,目前中證100指數實際上已經創出了歷史新高。

但反觀中證1000,目前為6202點,而2015年該指數最高點達到15000多點,因為該指數所包含的中小市值股票分紅率極低,可以忽略不計,所以,這1000只股票在過去近4年間平均跌了60%。

簡言之,中國經濟周期性特征在弱化,結構性特征在強化,要防范是結構性風險,要抓住的則也是結構性機會。未來,更少的城市會創造更多的GDP,更少的企業將獲得更多的業內利潤份額,更少的A股在總市值中的占比會更大,更少的人口或擁有更多的收入。

對于未來,雖然存在不可小視的泡沫、面對越來越高的杠桿率,但我還是相對樂觀,畢竟我們現在自上而下都知道核心問題所在,而且政策工具箱的工具仍多。風險所在,同時也是機會所在。

(本文作者介紹:中泰證券首席經濟學家。)

責任編輯:楊希 1904183207

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。