文/新浪財經意見領袖專欄作家 林采宜、宋天翼

英國脫歐對匯率波動的影響在未來長期內依舊持續,匯率波動是投資英國必須考慮的風險。

核心觀點:

1. 英國經濟增速在G7集團中最為平穩。國內消費是英國經濟的主要支撐,消費對增長貢獻常年維持在80%的水平。

2. 過去近50年時間中,英國經歷了3輪大金融周期,目前正處于其金融周期上升階段,金融周期信貸擴張將是未來兩年經濟復蘇的主要動能。

3.作為英國服務貿易順差的主要來源,金融業是英國最重要的支柱產業,金融服務業貢獻40%的服務順差。

4. 英國在半導體芯片設計等部分高端制造上處于世界頂尖水平并具有壟斷地位,此外,能源、化工、汽車、航空及生物醫藥等產業也具備全球競爭優勢。這一點并不會因為脫歐而改變。

5. 英國經濟的短期風險主要來自于脫歐帶來的匯率波動和出口貿易沖擊。

一、英國實體經濟呈現緩慢復蘇,金融周期處于快速上升期

1.1 英國經濟整體增速不高但較為穩定,國內消費是其主要支撐

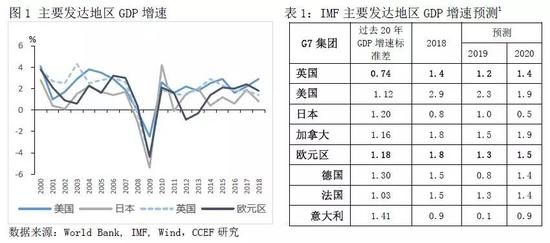

英國經濟總量位居世界第五,受2016年以來受脫歐事件影響,經濟增速緩慢下降,從2014年的3.1%下降至2018年1.4%,在G7集團中高于日本、意大利,與德國、法國相仿。從過去20年的數據來看,英國經濟的增長速度相對于其他發達國家要平穩很多。

英國經濟增長的穩定性主要得益于以國內最終消費為主的經濟增長結構。數據顯示,消費對英國名義GDP增長的歷年貢獻維持在80%的水平,2018年最終消費支出對英國經濟增長的貢獻高達95%,以消費支撐經濟的特點相比其他發達經濟體更為突出。因此,在當前全球經濟預期下行環境下,由于國內消費的相對穩定性,以及脫歐不確定性預期消除,根據最新IMF預測,2019年英國經濟增長回落程度顯著小于美國、德國,并在2020年經濟增速迅速恢復至當前水平。

1.2、較快的薪資增長支撐經濟溫和復蘇

2016-2017年,受脫歐影響,對輸入性通脹預期導致國內通脹水平的快速上升,自2017年開始,通脹率高于薪資增長率,對消費支出增長產生抑制。為了改變這種情況,2017年11月和2018年9月,英國央行通過兩次加息,使得CPI同比增長率從3%回落至2%以下。與此同時,最低工資水平增長帶動起的薪資增長跡象已顯現。數據顯示,英國實際月度最低工資同比增速自2017上半年最低點-7.9%快速提升至當前約4%的水平(同期美國未顯著改善),從2018年下半年開始,薪資整體增長速度顯著高于通脹,逐漸走擴的增速差為消費支出擴張提供了動力,并支撐起英國經濟緩慢復蘇。

1.3、信貸缺口顯示英國金融周期正處于上升階段

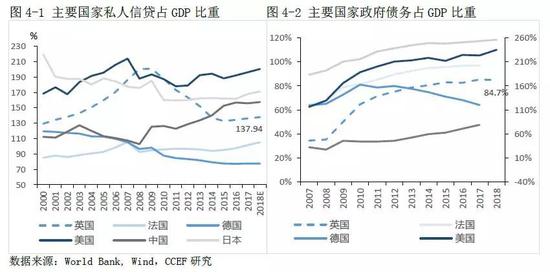

與主要發達國家相比,英國無論是信貸、債務水平方面均具備擴張空間。2017年,英國私人信貸占GDP比重為138%,相當于2002年水平;政府債務占84.7%,低于日本、美國和法國等主要發達國家,總體而言,英國目前的債務杠桿率處于較低水平。

事實上,在過去將近50年的時間中,英國經歷了3輪大周期,若信貸缺口作為判斷金融周期的重要指標,應該目前正處于金融周期的上升階段,信貸擴張將增加未來經濟復蘇的動能。

二、英國產業結構特點

2.1、英國產業的國際資本參與程度高,但收益率不高

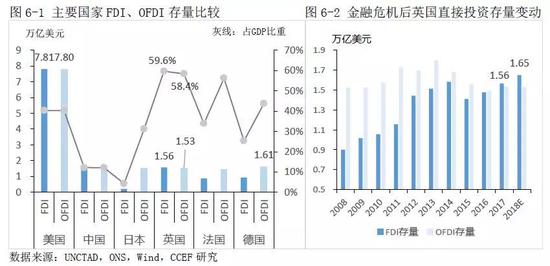

英國不僅有大量的國際產業資本流入,同時也是對外投資的大國,英國的外資(FDI)和對外投資(OFDI)在全球分別位列全球第二和第三位。英國產業的國際資本參與程度極高,根據年初聯合國初步統計數據顯示,尤其在2018年全球FDI大幅下降的情況下,對英國的國際直接投資卻增漲20%,目前英國FDI存量約1.65萬億美元,大約為GDP的60%,遠高于其他主要國家,同時英國OFDI存量約為1.53萬億美元,大約為GDP的58%,該比例同樣高于其他主要國家。

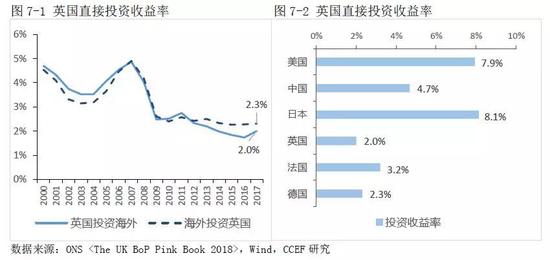

然而,流入英國的產業資金所獲取的收益率并不高。數據顯示,直接投資英國的外資收益率自金融危機以來一直維持在2.3%的水平,這與長期英國經濟增速較低有關。此外,英國直接投資海外的收益率僅為2%,位列主要發達國家末位,與英國直接投資主要投向地區歐洲整體的收益率不高有關。因此,英國的對外投資很難像日本一樣,給本國經濟帶來大量的海外利潤回流。

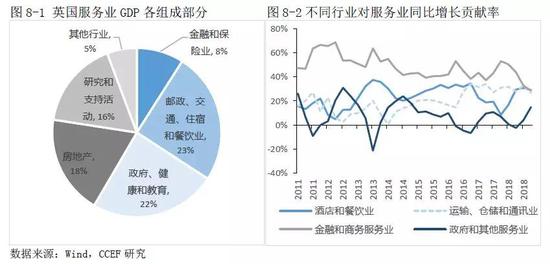

2.2 服務業是英國的支柱產業,其中金融業貢獻了40%的服務貿易順差

得益于倫敦作為全球三大金融中心之一,服務業是英國經濟的重要支柱,占GDP約80%,從業人數占勞動力總數的75%。其中金融和保險業雖然在英國服務業GDP中的比例僅為8%,但近五年對服務業GDP同比增長率的平均貢獻卻高達44.8%,成為服務業增長的最大動力。

事實上,英國龐大的服務產業在國際貿易中始終居于優勢,過去十年,服務順差復合增長率為8.5%,遠高于當年GDP的增長。2018年,英國服務順差額約占名義GDP總額的5.5%。其中,金融服務業貢獻40%的服務順差,可見無論在英國國內還是國際競爭中,金融業均是英國重要的產業支柱。

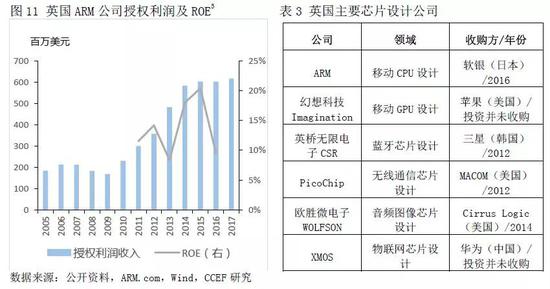

2.3 英國的半導體芯片設計產業居世界壟斷地位

伴隨其整體工業規模的衰退,英國商品制造出口的全球占比不斷下降,然而,像日本等發達國家一樣,英國制造業憑借其在上游領域中的基礎科學積累與技術創新,依然穩定地站在全球制造業第二梯隊,部分領域處于世界頂尖水平并具有壟斷地位,其中最具代表的是半導體芯片設計產業,若將半導體行業的企業分為IP供應商、IC設計上、晶圓制造廠和封測廠四類,芯片設計作為IP供應商則位于產業鏈的頂端,目前全球只有美英兩國具有世界一流的能力。

以英國ARM企業為例,在半導體領域與英特爾一起分別壟斷了移動市場、PC服務器市場的終端芯片的設計供應,當前全球超過99%的智能手機均采用ARM架構處理器,其中蘋果、三星、華為也都使用了其架構,技術壟斷優勢支撐起ARM約20%的ROE水平。事實上,英國在該行業的各種芯片子領域均具全球優勢地位,幻想科技Imagination、英橋無限電子CSR、PicoChip、歐勝微電子WOLFSON、XMOS均是優秀公司的代表。

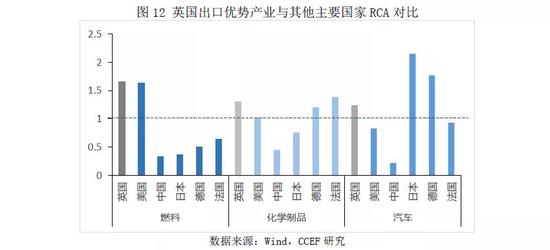

2.4 能源、化工、汽車和生物醫藥等產業具全球競爭優勢

整體而言,當前英國主要的制造業部門中,能源、化工、汽車、航空產業領域具有全球競爭優勢。從比較優勢指標(RCA)來看,英國在能源燃料的全球出口比較優勢上位列主要國家第一,化工產業僅次于法國位列第二,汽車產業位于日德之后位列第三。此外,以發動機為代表的航空制造業等高端制造領域優勢依舊明顯,英國羅爾斯·羅伊斯是全球三大航空發動機生產商之一(其余兩家為美國的GE、惠普),在商用領域中波音、空客的大部分發動機均是由其提供。

除傳統制造業外,英國在新興產業中的生物醫藥領域僅次于美國。作為五大制藥業傳統強國之一,全球前10大制藥中企業英國公司占2個(葛蘭素史克、阿斯利康);同時,英國憑借其在生物技術領域的研究投入,與傳統醫藥融合并保持全球競爭優勢。事實上,歐洲憑借著頂尖學術體系、雄厚科研基金、區域性生物科技產業集群等優勢,已成為除美國之外在生物醫藥領域最領先的地區,而英國在去年由歐盟公布的生物醫藥產業排名中,取代德國成為第一。

三、英國脫歐可能帶來的影響

3.1 脫歐談判依然影響匯率的不穩定性

過去一年,脫歐談判過程顯著增加了英鎊匯率的波動,目前歐盟27國同意推遲英國脫歐期限至10月31日,脫歐的不確定性因素猶存,與此同時,當前脫歐的協議草案僅是原則框架并未涉及具體細節,未來有關英國與歐盟貿易關系的細則將會在退歐過渡期內(正式脫歐后2-3年)談判。因此,英國脫歐對匯率波動的影響在未來長期內依舊持續,匯率波動是投資英國必須考慮的風險。

3.2 為抑制通脹而提高的利率水平抑制經濟復蘇

雖然當前英國的通脹水平已逐漸回落,但考慮到其貿易結構中約有52.8%的進口源自歐盟,且進口總額近幾年持續增長,未來脫歐過渡期內的貿易關稅談判,以及英鎊對歐元的匯率波動,依然可能再次引起輸入性通脹預期,并迫使英國央行進一步提高利率水平。而利率上升不僅抑制國內消費增長,同時也抑制了國內外資本產業投資需求。

3.3 出口貿易的沖擊將減弱部分高端制造產業的競爭優勢

2018年英國出口歐盟的比例約占其總出口量的47.1%,脫歐導致的關稅增加將在一定程度上減弱英國出口在歐盟的競爭優勢。事實上,英國服務業出口面向全球(例如芯片設計服務主要為亞洲、美國等芯片制造商提供授權),而商品出口更多面向歐盟,數據顯示,英國出口歐盟的商品貿易、服務貿易分別占本國總商品、服務出口的約50%、40%,因此在結構上,脫歐對英國制造業的影響將高于服務業,而英國制造業中具有出口比較優勢的化工、汽車產業及生物醫療產業領域,目前相對德法兩國并沒有明顯優勢,未來關稅提高對出口競爭力的減弱,最終將影響到投資這部分高端制造企業的整體收益水平。

(本文作者介紹:華安基金首席經濟學家。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。