文/新浪財經意見領袖專欄作家 汪濤

我們估計3月工業生產可能提速(受益于去年同期基數較低);房地產銷售反彈、但新開工繼續減速;基建投資提速,但制造業投資放緩;出口增速躍升。新增信貸可能季節性走強,整體信貸增速小幅回升。CPI和PPI可能雙雙走強。

3月統計局制造業PMI反彈幅度超預期、躍升至50.5,部分得益于節后企業復工。我們估計即將公布的經濟數據將顯示3月份經濟活動有所反彈,不過一季度整體GDP同比增速或放緩至6.1-6.2%。我們估計3月工業生產可能提速(受益于去年同期基數較低);房地產銷售反彈、但新開工繼續減速;基建投資提速,但制造業投資放緩;出口增速躍升。新增信貸可能季節性走強,整體信貸增速小幅回升。CPI和PPI可能雙雙走強。我們的高頻數據監測顯示電廠煤耗、30個大中城市房地產銷售增速上行,豬價和生產者價格環比上漲,企業債券發行量明顯走強。

預計二季度經濟增速環比反彈;信貸增速反彈趨勢有望持續

受益于政策支持,我們預計二季度基建投資會繼續走強;隨著中美談判前景向好、美國經濟增長可能在二季度反彈,未來幾個月中國出口也有望回升。因此,我們預計二季度經濟增長環比反彈,不過GDP同比增速可能僅較一季度小幅改善。若中美雙方達成更為廣泛的貿易協議(目前的關稅很快被調降或取消),及/或國內經濟活動反彈超預期,則全年GDP增速可能達6.2-6.3%。我們預計2019年年底整體信貸增速會較2018年底反彈2個百分點至11.5%左右。我們依然認為央行今年不會下調基準存貸款利率,但可能會再降準200個基點以上;降準最早可能會在4月份,從而置換二季度較大規模的MLF到期。

豬價上漲應不會制約未來的貨幣寬松

由于非洲豬瘟導致供給減少和產能收縮,過去兩個月豬價已明顯上漲。受豬瘟影響,2月能繁母豬存欄同比下跌20%。瑞銀認為今年的豬價上行周期可能會提前、幅度也可能強于預期,這可能會給我們全年1.8%的CPI基準預測帶來一定上行風險。不過,考慮到內需依然較為疲弱、且隨著增值稅減稅逐步落地,我們認為非食品價格應仍然乏力。因此,即使部分月份豬價上漲推動CPI同比漲幅超過2.5%,我們認為央行貨幣政策的寬松基調也不會轉向。

來源: CEIC, 瑞銀證券預測。 注:外貿數據將于4月12日公布;CPI、PPI數據將于4月11日公布;工業增加值、社會消費品零售總額、固定資產投資和房地產市場運行數據將于4月17日公布;貨幣信貸數據將于4月10-15日公布。

3月經濟活動有所反彈——3月和一季度宏觀數據前瞻

我們估計即將公布的經濟數據將顯示3月份經濟活動有所反彈,不過一季度GDP同比增速下滑至6.1-6.2%。我們估計3月工業生產可能提速(受益于去年同期基數較低);房地產銷售反彈、但新開工繼續減速;基建投資提速,但制造業投資放緩;出口增速躍升。新增信貸可能季節性走強,整體信貸增速小幅回升。CPI和PI可能雙雙走強。具體請參見我們的高頻數據監測。

3月統計局PMI從此前的49.2躍升至50.5,大幅強于市場預期(彭博調查均值49.5)。PMI各分項指標全面走強,其中生產量指數上行3.2個百分點至52.7、是推高PMI的主要因素,這部分是因為今年春節時間比去年早,因此企業復工早于去年。新訂單指數走強,且新出口訂單跌幅收窄,原材料庫存、采購量和產成品庫存指數也均有所改善。購進和出廠價格指數雙雙上漲,后者尤為明顯。不過,就業指數僅小幅提高0.1個百分點至47.6。另一方面,統計局非制造業PMI也從54.3上行至54.8,其中鐵路運輸、裝卸搬運及倉儲、郵政、電信、互聯網軟件、銀行、證券、保險行業增長強勁,而住宿和房地產行業依然處于榮枯線下。隨著氣候轉暖和節后集中開工,3月建筑業景氣度上升2.5個百分點。

我們估計即將公布的3月和一季度數據將顯示:

3月工業生產同比增速反彈至6%,部分受益于去年同期基數較低。3月統計局PMI反彈幅度超預期、且生產量指數大幅上行,表明制造業增長動能走強。3月主要電廠耗煤走強(由1-2月的同比下跌15%轉為同比增加4%),表明發電量同比增速可能有所提高,尤其是在沿海地區(圖表A3)。不過,3月全國大中型鋼廠平均產能利用率較上月小幅下滑(和去年同期水平相當),可能是受環保限產措施影響,尤其是北方省份(圖表A4)。此外,今年春節時點比去年早10天,這意味著今年3月企業生產復工早于去年。

房地產銷售可能反彈。高頻數據顯示3月30個大中城市的房地產銷售從1-2月的同比下跌4%轉為同比大幅增長21%(圖表A5),部分受益于去年同期基數較低。隨著棚改貨幣化安置力度減弱,三四線城市的房地產銷售同比增速可能弱于一二線城市。我們估計3月全國房地產銷售同比增長5%左右,而新開工增長可能放緩、大致與去年持平,部分由于去年同期基數較高。整體而言,我們估計房地產建設活動小幅走弱,房地產投資同比增速小幅放緩至8-10%。

整體固定資產投資小幅改善。受益于去年基數較低、政府加快項目審批,以及在政策支持下地方平臺融資情況改善,我們估計3月基建投資同比增速可能加快至高個位數。進入執行階段的PPP項目規模也漸入常態。一季度地方政府專項債券發行明顯早于去年、規模也大幅上升,不過其中70%左右的債券發行是用于地方土地儲備和棚改項目,而非直接用于基建項目。最近企業利潤增速明顯放緩,可能拖累制造業投資增速繼續下行。再考慮房地產投資增速略有放緩,我們估計3月整體固定資產投資同比增速小幅改善至6-7%,年初至今同比增速加快至6.3%。

由于去年同期基數較低,出口增速可能躍升。3月統計局PMI中新出口訂單指數跌幅收窄。我們估計3月出口增速可能明顯反彈,主要受益于去年的低基數,此外中美貿易談判取得積極進展也可能推動貿易商情緒改善。不過,2月美國和歐洲的PMI指數均有下滑,與之對應,此前中國的貿易數據也相對疲弱。另一方面,內需改善應能支撐進口活動,且上個月全球大宗商品價格同比增速加快(尤其是油價和鐵礦石價格)也可能推高進口價格。整體而言,我們估計3月以美元計價的出口同比增速反彈至14%;盡管去年基數較高,進口同比增速可能回升到1.5%,貿易順差擴大到160億美元。

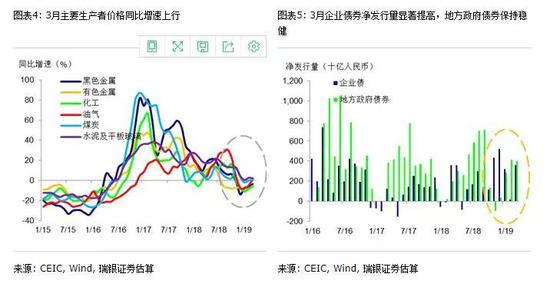

CPI和PPI雙雙上行。高頻數據顯示3月食品價格環比表現不一,不過整體同比增速上行。其中,豬價和水果價格分別環比上漲5%和2%,而雞蛋價格環比下跌10%(圖表A6)。節后非食品價格可能季節性走弱。整體而言,鑒于去年同期基數較低,我們估計3月CPI同比增速升至2.4%。另一方面,高頻數據顯示上月生產者產品價格環比增速有所提高,其中鋼鐵和煤炭價格均環比反彈(圖表A7-8)。統計局PMI指數中的購進和出廠價格指數也雙雙走高。因此,我們估計3月PPI同比增速反彈至0.6%。

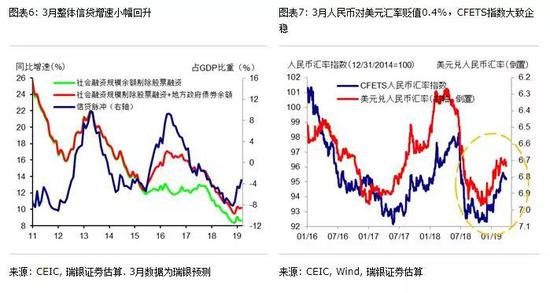

新增信貸季節性走強。我們估計3月新增人民幣貸款從2月低位反彈至1.2萬億元,略強于去年同期水平。雖然部分銀行加快了房貸審批,但由于過去幾個月房地產銷售放緩,新增房貸規模可能偏弱。企業票據融資(以及表外未貼現票據)可能依然乏力,不過較2月應明顯好轉。高頻數據顯示3月企業債券凈發行量顯著提高(圖表A11)。受益于政策持續寬松,信托及委托貸款跌幅可能進一步收窄。地方政府專項債券凈發行量同比和環比均有所走強。整體而言,我們估計3月新增社會融資規模2萬億,我們估算的整體信貸同比增速(社會融資規模余額剔除股票融資/ABS/貸款核銷/專項地方政府債券+全部地方政府債券余額)可能上升0.1個百分點至10.2%(圖表6)。我們估算的信貸脈沖和新增信貸流量(季調后的新增整體信貸占GDP的比重,3個月移動平均)或均有所改善。

外匯儲備增加50億美元。3月末人民幣對美元較2月末小幅貶值(圖表A12),上月資本外流壓力可能大致企穩。我們估算儲備貨幣變動(3月底與2月底相比)帶來的估值損失可能達120億美元左右(主要拖累是歐元和英鎊對美元走弱)。但另一方面,發達國家政府債券價格上漲可能帶來一定估值收益。再進一步考慮其他因素(貿易順差反彈、凈FDI基本持穩等)之后,我們估算3月外匯儲備可能增加50億美元。

一季度GDP同比增速放緩至6.1-6.2%。從消費端看,一季度實際社會消費品零售可能小幅改善,而固定資產投資有所走弱。實際進出口都有可能減速,名義貿易順差可能略高于去年同期(但大幅低于去年四季度)。從生產端看,一季度工業生產平均同比增速可能為5.5%,低于去年四季度的5.7%。房地產銷售小幅好轉,但新開工面積同比增速明顯放緩。整體而言,我們估計一季度GDP同比增速放緩至6.1-6.2%,環比增速也有所放緩。

經濟增長和政策展望

我們預計二季度經濟增長環比反彈。3月經濟活動開始反彈,且隨著信貸增速改善,此前的寬松政策逐步落地生效,我們預計春季開工季基建投資增長有望繼續回升。此外,隨著中美談判前景向好、美國經濟增長可能在二季度反彈,未來幾個月出口也有望改善。因此,我們預計二季度經濟增長環比反彈,不過GDP同比增速可能僅較一季度小幅改善。若中美雙方達成更為廣泛的貿易協議(現征的關稅很快被調降或取消),及/或國內經濟活動反彈超預期,則全年GDP增速則可能達6.2-6.3%(強于我們的基準預測6.1%)。

信貸增速有望繼續反彈。信貸數據在1月異常強勁、2月大幅弱于預期、3月有望季節性走強;朝前看,隨著此前的寬松政策逐漸落地,我們預計年內信貸增長有望延續溫和反彈趨勢,年底整體信貸增速(社會融資規模余額剔除股票融資/ABS/貸款核銷/專項地方政府債券+全部地方政府債券余額)可能從2018年底的9.5%反彈至11.5%左右(參見《本輪政策刺激與過去有何不同?》)。此外,我們依然認為央行今年不會下調基準存貸款利率,但會再降準200個基點以上;降準時點最早可能出現在4月份,從而置換二季度較大規模的MLF到期(4、5、6月分別有3680億、1560億、6630億MLF到期)。

豬價上漲應不會制約未來的貨幣寬松。3月底生鮮豬肉價格較2月底大幅上漲12%,農貿市場仔豬和活豬價格分別較1月底上漲48%和22%。豬價大幅上漲主要因為非洲豬瘟造成供給短缺、產能減少。受豬瘟影響,2月能繁母豬存欄同比下跌20%。瑞銀消費分析師認為今年的豬價上行周期可能會提前、幅度也可能強于預期,這可能會給我們全年1.8%的CPI基準預測帶來一定上行風險。如果2019年豬價平均上漲30%,這可能將去年CPI推高0.7-0.8個百分點至2.5%左右。不過,考慮到內需依然較為疲弱、且隨著增值稅減稅逐步落地,我們認為非食品價格應仍然乏力。因此,即使部分月份豬價上漲推動CPI同比漲幅超過2.5%,我們認為央行貨幣政策的寬松基調也不會轉向。

(本文作者介紹:瑞銀證券中國首席經濟學家。)

責任編輯:楊希 1904183207

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。