文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 沈大偉

年初以來A股的上漲,在周期位置的意義上可以理解為提前反映基本面(后續會推出關于A股趨勢研判的一個比較系統的宏觀框架)。

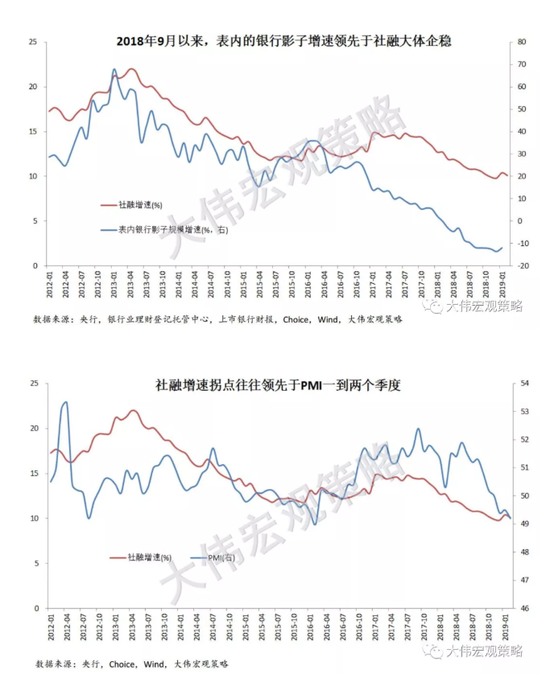

去年底,我在《明年經濟回升或需影子銀行引領》和《穿透影子銀行:如何創造45萬億貨幣》中預判:“明年或許可能見到表內影子銀行增速-社融增速-經濟增速的依次修復。”

2018年9月至2019年1月,表內銀行影子規模增速,在-12%水平附近大體企穩(去年12月下探到-13.6%,或與資管產品到期有關,今年初回到這個水平線上)。在此一個季度后,今年頭兩個月,社會融資規模增速10.4%、10.1%均高于去年底的9.8%,去年主導經濟和資本市場的內因部分——信用緊縮,似乎正出現拐點。

只要表內銀行影子規模不環比縮減4000億以上,其2月份的增速就能夠維持在近幾月大體企穩的平臺(-12%以上)。由現有數據推測,2月繼續在此平臺上企穩的幾率較大。

滯后于表內影子增速的社融增速,接下來很可能繼續運行在10%水平附近或之上。在“六個穩”為核心的一系列逆周期政策支持下,可能再度走向信用擴張,上半年社融增速有可能回升到11-11.5%附近,從而支撐滯后1-2個季度的宏觀經濟有所回暖。

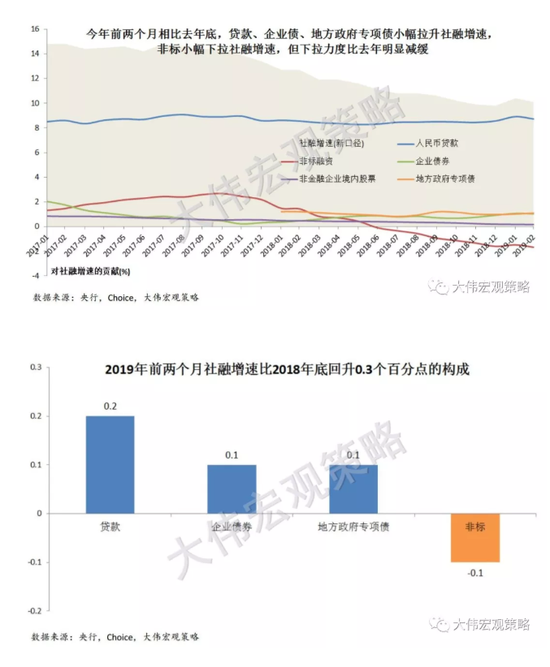

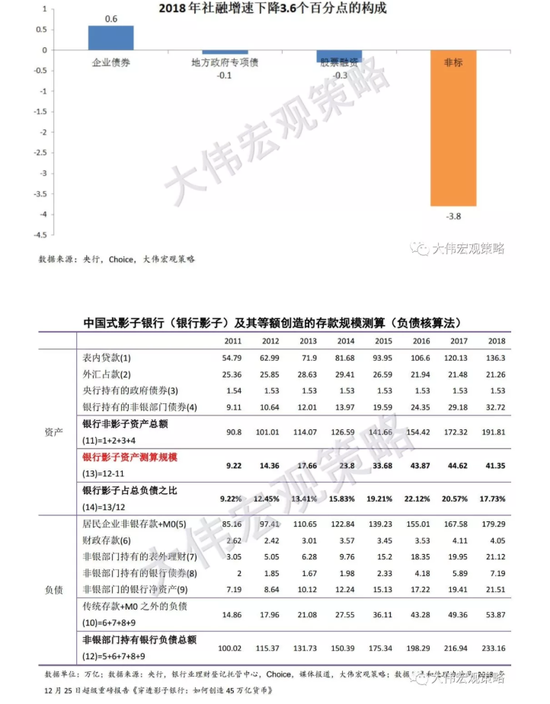

拆解社會融資增速的構成,去年下行的3.6個百分點,幾乎完全由非標縮量導致(下拉3.8個百分點);今年前兩個月回升的0.3個百分點,由貸款、企業債券和地方政府專項債所貢獻(合計0.4個百分點)。今年前兩個月非標繼續下拉社融增速(0.1個百分點),但力度已比去年顯著減緩。

今年接下來,貸款、企業債券、股票融資規模都可能加速,地方政府專項債規模也有空間。如果非標規模不大幅萎縮,社融增速就可能在10%之上維持穩定。但非標存量規模終究很難再度增長,而更可能繼續穩中有縮;央行領導3月10日答記者問時也提到,已經“實現了廣義貨幣M2和社會融資規模增速與GDP的名義增速大體上相匹配”這一政府工作報告的調控目標,所以社融增速大幅回升的可能性不大。

年初以來A股的上漲,在周期位置的意義上可以理解為提前反映基本面(后續會推出關于A股趨勢研判的一個比較系統的宏觀框架)。但是其上漲速度和成交量,用預計接下來難以顯著回升的社融和經濟增速來理解就不夠了。

或許,簡單一些,均值回歸,也就是跌多了會漲、漲多了會跌,就足以驅動這樣的行情。當然,需要催化劑,壓抑2018年風險偏好的信用緊縮和中美摩擦這兩大主要內外因,其反向信號,大概就是這樣的角色。

去年多次提到的低評級信用債利差,對股市匯市的持續系統性下跌,有關鍵指示意義,而對股市的短期上漲,并沒有充分的指示意義。它更多是一種約束因素,其飆升幾乎構成股匯弱勢的充分條件,但其停止飆升(今年利差走勢與去年七八月股市弱反彈期間比較像,尚未轉為趨勢性下行)并不構成股市上漲的充分條件。

資本市場改革及其重要性的空前提升,對于A股行情,其實是雙刃劍,隱含了毀滅的種子。如果眾人懷有一致美好預期,或者在現有架構上直接來,就會使大家只爭朝夕,投資熱情和風險偏好集中爆發,行情迅速走完,資本市場被寄予厚望的功能難以發揮,行情的基礎也就不在了。

為了A股真的牛起來,政策層面必會有打破一致預期、變革現有架構的動作。像2015年那樣直沖四五千點、而后一瀉千里的情況,不太可能發生。

去年11月2600點附近,在公眾號文章評論區,我認為可逐步加大A股配置。1月28日,也在2600點附近,還與朋友聊到,年底年初分析師們比較主流一致的看法是預計下半年經濟回升、A股年中附近見底上漲,而根據以往經驗,一致預期基本上要么不會發生、要么提前發生,看來A股搶跑提前上漲的可能性不小。

不過2月到3月初的上漲速度還是超出了預期,1月底也并沒有認定年初就已是重要底部。盡管回頭看的話,可找出太多確切理由,甚至可能產生自己當時已預判到的錯覺。這種事后的通透和錯覺,假如形成慣性,對于意在建立可持續研究體系的人,是萬劫不復的陷阱。勉之戒之。

風險提示:

實體經濟、金融市場和國際相關形勢或政策超預期變化。

文章用于研究交流,概不構成投資建議。

(本文作者介紹:獨立分析師,資管業務和宏觀研究復合背景,精通貨幣、資管、經濟、政策、A股、房市和大類資產研判。)

責任編輯:陳鑫

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。