文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 魯政委、蔣冬英、李苗獻

出口方面,春節效應及貿易爭端導致的“提前出口” 及人民幣升值行情引致的虛假出口共筑1月出口反彈。受春節效應及貿易爭端影響較小的韓國出口增速或更能真實反映當前全球需求,1月韓國出口增速延續下行態勢維持負增長區間,表明需求轉弱。

進口方面,一方面,受中美貿易談判影響,我國正積極履行擴大進口承諾,飛機及以大豆為主的農產品進口增速修復,部分修復進口增速;另一方面,國內經濟下行導致以鐵礦石、銅等為主的生產型資料進口增速下行,同時汽車消費不足引致汽車相關零部件進口下行。

展望未來:在全球需求轉弱的背景之下,出口透支及人民幣升值將進一步施壓我國出口增速。國內需求下行及全球大宗商品價格下行將使進口增速承壓,但中美貿易談判朝著積極方向發展或部分緩解進口下行壓力。

以美元計價,中國1月份出口同比9.1%,前值-4.4%,市場預期-3.3%,我們的預期值-13%;進口同比-1.5%,前值-7.6%,市場預期-10.2%,我們預期值-17%;貿易順差391.6億美元,前值570.6億美元,市場預期343億美元,我們預期值233億美元。以人民幣計價,中國1月出口同比13.9%,前值0.2%,市場預期3.8%;進口同比2.9%,前值-3.1%,市場預期-1.9%;貿易順差2711.6億元,前值3949.9億元,市場預期2450億元。

一、出口增速反彈:虛實之間

2019年1月,我國出口同比超預期增長9.1%,較去年12月回升13.5個百分點。與之相比,韓國同期出口則大為遜色,1月出口較去年12月下滑4.5個百分點至-5.8%。中國與韓國同為出口導向型經濟體,且同處于東亞垂直分工體系中,二者出口走勢較為一致,參見圖表1。但是需要關注的是,2018年10月以來韓國出口增速持高位回落后并未見改善,而中國出口增速在回落之后,1月出口卻現反彈,這或表明:

第一,節前出貨推升效應顯著。盡管中韓兩國均有春節假期,但韓國春節假期為3天而中國春節假期為7天。且由于中國更為重視傳統佳節,制造業企業假期通常會較法定假日更長。因此,春節假期導致的“節前集中出貨”效應對中國影響更為顯著,這部分推升1月中國出口讀數。

第二,貿易爭端懸而未決,提前出口壓力猶存。數據顯示2018年4月以來,中國出口增速趕超韓國,這或主要受中美貿易爭端影響,提前出口壓力推升中國出口讀數。當前中美正進入談判攻堅期,其談判結果仍是未知數,根據美方,如果中美在3月1日之前未能達成有效協議,中國對美2000億商品出口將面臨關稅上調。

需要注意的是,一方面,春節假期為預期內因素;另一方面,伴隨貿易爭端時間拉長,提前出口效應或已為強弩之末。具體而言,1月中國對美國出口增速雖有反彈但仍在負區間內,而中國對美國外地區出口同比增速反彈16.4個百分點至11.8%,參見圖表2。那么,1月出口大幅反彈的預期外因素何在?

人民幣升值加快或助推以跨境套利為目的的虛假貿易,進而部分助推出口虛增。具體分地區和分產品觀察:

分地區觀察,虛假貿易通常發生于內地與香港進出口之間,1月中國與中國香港地區進出口增速均出現跳變。其中出口方面,中國對中國香港地區出口同比較去年12月回升28.4個百分點至2.5%,共拉動整體出口回升3.4個百分點。進口方面,中國自中國香港地區進口增速回落38個百分點至68%,共拉低整體進口增速0.2個百分點。

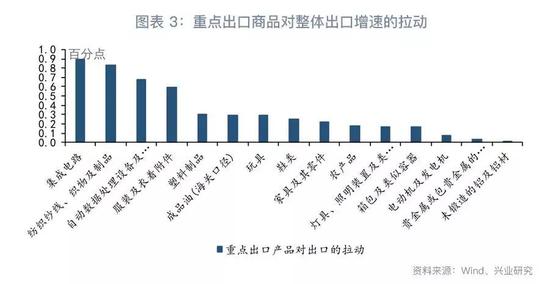

分產品觀察,虛假貿易通常發生于價值高且價值不易確定的產品,如黃金、珠寶和價值不易確定的電子元器件等。從我國重點出口商品觀察,1月貴金屬或包貴金屬的首飾出口增速較2018年12月回升25.9個百分點,共拉動整體出口增速0.04個百分點;1月集成電路出口增速較2018年12月回升30.6個百分點,拉動整體出口回升0.9個百分點,參見圖表3。

二、進口增速修復:承諾正履行

1月進口增速較2018年12月回升6.1個百分點至-1.5%。分產品觀察,當前我國進口折射以下信息:

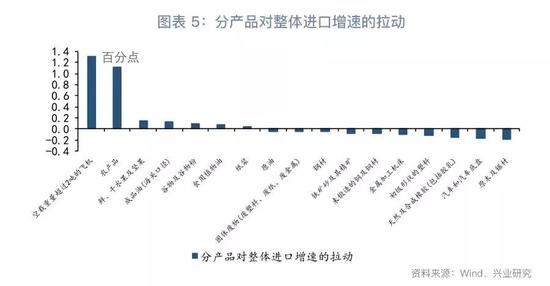

一方面,進口增速修復或傳遞我國正履行中美談判承諾; 2018年中美貿易摩擦以來,中國自美進口增速顯著低于中國自美國外地區進口增速,參見圖表4。需要關注的是,盡管1月份中國自美進口增速仍處于下滑態勢,但從細分產品看,1月飛機、農產品進口增速回升,對整體進口增速拉動顯著,參見圖表5。

另一方面,生產資料如原油、鋼材、鐵礦砂及其精礦、未鍛造的銅及銅材等進口增速仍在回落,折射當前內需不足。

展望未來,出口方面,出口增速反彈或許是春節效應、提前出口及人民幣升值行情下綜合作用結果,其中春節效應、提前出口均有透支效應;人民幣升值短期內或提振虛假出口,但長期或增加企業出口匯率成本,削弱出口相對競爭力,不利于出口。因此在全球需求下行的背景之下,1月出口增速反彈或為虛,出口下行壓力未解。進口方面,內需下行難以支撐進口數量高增,且大宗商品價格下行仍將從價格方面施壓進口增速。

特別提示:本報告內容僅對宏觀經濟進行分析,不包含對證券及證券相關產品的投資評級或估值分析,不屬于證券報告,也不構成對投資人的建議。

(本文作者介紹:興業銀行首席經濟學家)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。