文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 趙毅

在一國兩制背景下,大灣區國家戰略,對整個粵港澳的進一步開放、融合,有著重大戰略意義,相信隨著時間的推移,這個區域發展成為有活力的世界性城市集群,完全可以期盼。

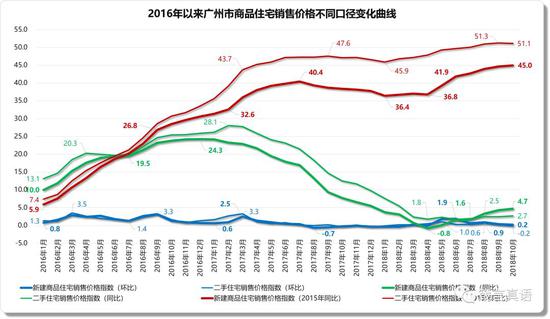

廣州市2016年以來房價漲跌變化

附注:單位均為%,后同。數據均來自中國統計局,配圖采自網絡,若有侵權,請與作者本人聯系。

曾經貴為中國商業市場最前沿、最發達的廣州市,在深圳脫穎而出后,其頭上的光環越來越暗淡。外貿出口這一經濟發展引擎的日益失效,加上移動互聯網相關技術與消費習慣的日益更新,早已讓著名的廣交會繁華不再。這一切都讓廣州的發展活力陷入尷尬境地,以至于連一線城市的光環都在實質性退化。如果比較一下上圖與已經發布的北京、上海的巨大差異,再看看二線城市的圖形,其實已經說明,廣州已經與二線城市淪為一體了!

1、與2015年同期相比:

廣州市場與一線城市顯著的區別,在于調控政策于2016年9月30日啟動后,無論是新房均價漲幅還是二手房均價漲幅均維持較長久的市場上行慣性不變,

其中:

新房的觸頂時間居然是在長達十個月之后的2017年7月,之后經歷窄幅下調后于2018年1月觸底開始形成逐步上攻行情,2018年4月以后,出現顯著上升表現;

二手房的觸頂時間更是延遲一個月,觸底時間與新房一致,也是2018年1月,之后出現持續上升表現。

截止到2018年10月的最新數據,新房均價漲幅為45.0%,已經連續6個月上漲;二手房均價漲幅為51.1%,比9月下調0.2個百分點,也結束了之前連續8個月上漲的記錄。

二手房均價漲幅顯著高于新房均價漲幅,除了顯示出行政干預的強大作用、新房買到就賺到的歷史性機遇仍然存在外,還說明廣州市場的住宅消費市場需求存在較大空間。

2、同比上年:

調控啟動確實也影響了廣州市場的同比表現,但在蠻長時間內僅僅是上升速率有顯著變化,新房均價漲幅的觸頂時間是在調控啟動后的3個月,即2016年12月才出現,數據是24.3%,這與一線城市的瞬間反映速度差距不小。之后進入長達16個月的向下調整期,在2018年4月觸底,-0.8%的記錄已經進入負值區間,之后出現窄幅向上調整行情。

二手房均價漲幅在調控政策發布后,市場表現比新房慢了2個月,由2017年2月份的28.1%連續下調至2018年4月的1.8%水平,持續時間長達14個月之久!之后出現窄幅波動上行區間。

截止到2018年10月的最新數據,新房均價漲幅為4.7%,這是連續六個月上漲;二手房均價漲幅為2.7%,也是連續六個月保持上漲或持平趨勢。

新房與二手房價格漲幅倒掛的現象在2018年7月以后出現逆轉,這顯然與新房市場購買欲出現變化有關。

3、環比上月:

環比表現不做太多述評,行政干預手段不像上海、北京那樣極致,“貓捉老鼠的游戲”在2016年比較明顯,整個2017年,控制的較嚴厲,波幅很小,但2018年4月以后的適度放松僅維持一個季度就消失矣!

截止到2018年10月的最新數據,新房均價漲幅為0.1%,比上月上升0.2個百分點;二手房均價漲幅為-0.2%,與上月保持持平。

廣州市場的房價水平與國內一線城市和準二線城市相比,屬于明顯偏低水平,在本輪調控中廣州采取的行政干預措施力度顯然也與“因城施策”的差別化對待有直接關系。不過,從全球城市發展歷程看,一個城市的房價水平其實也代表著這個城市的競爭力指標,市場規則下的房價,從發展視角看,并非越低越好!

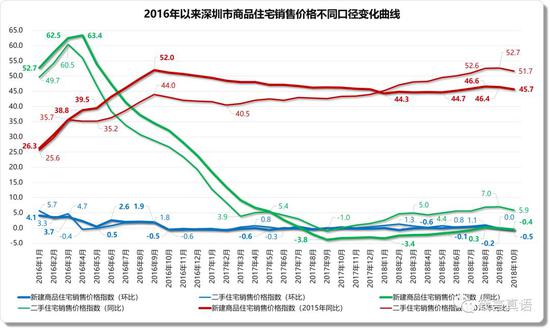

深圳市2016年以來房價漲跌變化

深圳市場的房價表現及其背后成因,可以說是引起本輪史無前例調控措施的導火索,2015年開始掀起的房價瘋狂上漲波瀾,讓這個市場率先進入主動調控期并開始影響市場行為。930號令發布后,市場調整進入加速期,且一直是各方高度關注的城市,行政干預的嚴厲程度也是國內首屈一指的水準。

1、與2015年同期相比:

新房均價漲幅的調控基準線被牢牢鎖定在2016年9月,即調控政策啟動當月的52.0%的水平線,政府一直以此為基準保持窄幅、持續向下的態勢嚴格控制市場行為。經歷長達16個月的壓制后,在2018年1月觸底,達到44.3%的調控期低位后出現“橫盤-上攻-再下調”的局面。

二手房均價漲幅在調控政策發布后的市場表現,在初期與新房表現基本一致,但在2017年2月觸底后一直處于緩慢上升通道至2018年9月才觸頂、回調。從二手房的市場變化,可以非常清晰地看出,深圳市場仍然是典型的投資性市場。

截止到2018年10月的最新數據,新房均價漲幅為45.7%,連續兩個月向下調整;二手房均價漲幅為51.7%,比9月份下降了1個百分點,同時也結束了自2017年3月以來連續19個月上升的表現。

新房與二手房均價漲幅的逆轉點出現在2018年1月,從此,二手房價格漲幅開始高于新房,且有差距逐步擴大之勢。這只能說明,深圳市場被嚴厲打壓下的市場潛在需求仍然很旺盛,一旦有機會,這個市場還是眾望所歸的投資置業圣地!

2、同比上年:

深圳市場的同比表現,是截至目前所分析城市中唯一一個提前在930之前就進行深度調整的城市。2015年全民高杠桿炒房熱引起的新房均價狂飆漲幅在2016年3月(62.5%)、4月份(63.4%)出現顯著調整,4月份以后迅速轉入長達17個月的持續向下調整期,直到2017年9月的-3.8%低位后出現“橫盤-上攻-再下調”行情。

二手房均價漲幅表現比新房更敏感,比新房提前一個月,即2016年3月觸頂,由60.5%的水平迅速向下調整,調整至2017年3月3.9%的水平后,市場上攻努力僅持續兩個月即再次進入下行通道。至2017年9月,錄得-1.0的最低記錄后掉頭向上,進入窄幅向上盤整階段。

截止到2018年10月的最新數據,新房均價漲幅為-0.4%,連續兩個月下調;二手房均價漲幅為5.9%,比9月下降1.1個百分點。

2017年6月之前,二手房均價漲幅低于新房,6月份開始出現新房與二手房均價漲幅倒掛現象,且兩者間差距逐漸拉大的趨勢較明顯。

3、環比上月:

新房均價漲幅的調控期表現可以用“穩、準、狠”三個字描述,2016年10月至2018年10月,整整兩年內,新房均價環比漲幅被牢牢控制在-0.6%-0.5%之間,平均漲幅僅為-0.2%的水平,政府的控制力度強大到讓市場窒息的地步!2018年6月開始的“上揚-持平-持平”狀態未能延續,在9月份又被打入負值區間。

二手房均價漲幅在調控期受新房價格壓制的影響也很明顯,2016年9月還是1.8%的漲幅,到10月即進入-0.6%的負值區間。在隨后的兩年時間內,均價漲幅在-0.7%-1.3%之間波動,平均漲幅僅為0.2%。2017年12月開始,漲幅進入正值區間,但維持10個月以后,在2018年9月錄得0.0%的記錄,10月份重回負值區間。

截止到2018年10月的最新數據,新房均價環比漲幅為-0.5%,這是連續2個月的下降記錄;二手房均價漲幅為-0.6%,這也是連續2個月下降的記錄。

深圳市場可以說是中國房地產市場走向的晴雨表,最近有關備案價與銷售價超出15%幅度后須備案的政策,其實也給出了官方對房價漲跌的控制區間,也許會成為長效機制的一部分。

深圳和上海一樣,已經基本擺脫了對土地財政的依賴,到目前為止,還有底氣對房地產市場做進一步的調控。但近期部分樓盤的開盤熱銷,是否意味著深圳市場徘徊已久的濃厚觀望情緒在逐步消退,抑或在經濟下行事實尚無其它有效解決通道前,房地產這個夜壺也許又要有限度被啟用,以避免出現“尿憋久了會帶來嚴重的腎功能障礙”的極端局面,也為未可知也。

不過,無論如何,“調控變空調”的大戲,是不會在中國大地上再次上演了!

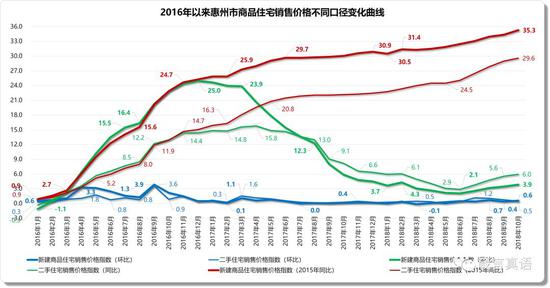

惠州市2016年以來房價漲跌變化

惠州市場一直處于不溫不火的狀態,在本輪調控中顯然也是“因城施策”國策的受益城市。在“大灣區戰略”牽涉到的城市群中,惠州又是唯一一個非限購(但限價)城市,這個市場的相關表現顯示出割韭菜的特征也不足為奇。

1、與2015年同期相比:

在2016年9月30日開啟新一輪調控政策后,新房均價漲幅的曲線僅在11月份調整了持續上漲的速率,整體向上調整的趨勢一直未變。

二手房均價漲幅在調控政策發布前就高于新房的市場表現,與新房趨勢基本一致,二手房均價漲幅低于新房的現象一直維持,但相互間差距在逐步縮小中。

截止到2018年10月的最新數據,新房均價漲幅為35.3%,連續七個月保持上漲勢頭未變;二手房均價漲幅為29.6%,連續五個月呈現上漲行情。

2、同比上年:

調控開始后,惠州市場新房均價漲幅的頂點出現在2016年12月,為25.0%的水平,之后開始逐步回調,過程中雖有波動,但緩慢下行趨勢未改,直至2018年6月觸底,數據為2.1%,之后窄幅上調。

二手房均價漲幅在調控政策發布后,市場雖有反應,但一直延續到2017年4月才觸頂至15.8%的高位后回調。此后,波動下行,到2018年6月觸底至2.9%的低位后開始緩慢上行。

截止到2018年10月的最新數據,新房均價漲幅為3.9%,是連續四個月的上漲記錄;二手房均價漲幅為6.0%,也是連續四個月上漲。

2017年7月開始,同比漲幅數據二手房開始超過新房,但相互間差距不大。

3、環比上月:

惠州市在調控初期對市場價格的干預效果顯著,進入2017年三季度后控制措施更到位,橫盤盤整。在2018年下半年略微放松的狀態很快又調整到位。這種控制水準,在三、四線城市中屬于特例。

截止到2018年10月的最新數據,新房均價漲幅為0.6%,比9月份略高0.2個百分點;二手房均價漲幅為0.5%,這是連續3個月下降的記錄。

從大灣區國家戰略而言,惠州,尤其是有著天然避風港(李嘉誠多次欲收購而未果)的大亞灣國家級經濟技術開發區,在消費升級大環境下,有很多想象空間。如果將深圳市設在汕尾的第十一個行政轄區與大亞灣聯動發展,后勁十足!

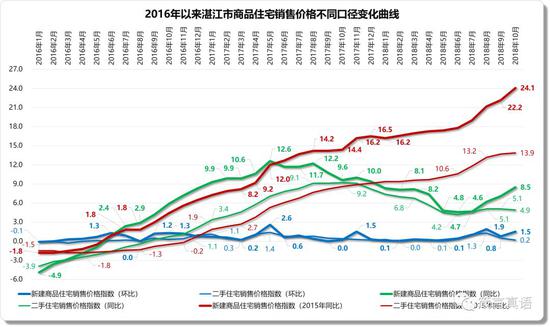

湛江市2016年以來房價漲跌變化

湛江市場,發展速度一直很慢,典型的調控受益城市,分析其數據借鑒意義不大,在此就不贅述,僅將最新數據反映如下:

1、與2015年同期相比:

截止到2018年10月的最新數據,新房均價漲幅為24.1%,連續九個月呈現上漲行情;二手房均價漲幅為13.9%,自2016年5月開始,一直處于上升通道,連續30個月保持上漲記錄未變。

2、同比上年:

截止到2018年10月的最新數據,新房均價漲幅為8.5%,連續三個月上漲;二手房均價漲幅為4.9%,比上月微降0.2個百分點。

3、環比上月:

截止到2018年10月的最新數據,新房均價漲幅為1.5%,比上月上漲0.7個百分點;二手房均價漲幅為0.2%,連續兩個月出現下調局面。

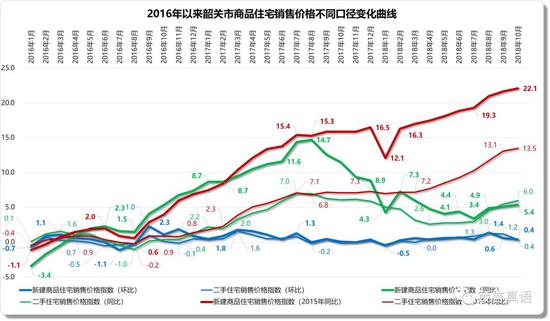

韶關市2016年以來房價漲跌變化

韶關作為粵北欠發達城市,一直屬于被扶助對象,僅羅列匯總數據如下:

1、與2015年同期相比:

截止到2018年10月的最新數據,新房均價漲幅為22.1%,連續九個月呈上漲表現(奇怪的是2018年1月的缺口,不知何因造成?)二手房均價漲幅為13.5%,連續八個月持續上漲。

2、同比上年:

截止到2018年10月的最新數據,新房均價漲幅為5.4%,連續三個月向上調整;二手房均價漲幅為6.0%,也是連續三個月向上調整。

3、環比上月:

截止到2018年10月的最新數據,新房均價漲幅為0.4%,比上月上漲0.2個百分點;二手房均價漲幅為0.0%,比上月微漲0.1個百分點。

福州市2016年以來房價漲跌變化

福州市作為省會城市,在本輪調控中屬于重點控制區域。但該市場進入2018年6月以后的數據表現耐人尋味,值得深入研討、分析。

1、與2015年同期相比:

新房均價漲幅的調控基準線,比之深圳、上海、北京等一線城市要滯后一些,是2016年11月,即調控政策啟動第三個月的數據,為30.8%的水平,政府一直以此為基準向下打壓,過程中雖有反復,但到2018年5月,出現調控期低谷數據,即25.9%之后,強硬的調控力量居然瞬間消失?

2016年12月至2018年5月,18個月內,新房均價漲幅均值為28.6%,而2018年6月至10月份這5個月內,新房均價漲幅的均值為32.6%,增長率高達13.99%!2018年730政治局有關堅決遏制房價上漲的強硬表態居然也無反應?

二手房均價漲幅在調控政策發布后的市場表現,顯示出福州市場長期以來形成的投資置業慣性特點,調控歸調控,二手房均價漲幅在相當長時間內還是保持上漲趨勢,其調整點出現在調控開始后的一年,即2017年9月才觸頂,但回調幅度有限。最高點為26.2%,出現在2017年9月,最低點為24.2%,出現在2018年6月,之后與新房一樣上漲或持平,但幅度明顯要低,顯示出一種典型的“閑庭信步”狀態。

截止到2018年10月的最新數據,新房均價漲幅為36.0%,連續五個月強勁反彈,這種極致表現,在國內重點城市中顯然很異類;二手房均價漲幅為26.6%,2018年7月開始,出現“上漲-上漲-持平-上漲”的行情。

2、同比上年:

新房均價漲幅的調控期表現不出所料,力度不小。由2016年11月29.2%的水平連續下調,至2017年10月,錄得-1.1%的數據,之后窄幅調整,至2018年5月,才觸底,達到-2.8%的低谷,時間長達17個月之久!之后逆勢顯著反彈至今。

二手房均價漲幅在調控政策發布后,立即進入橫盤狀態,至2017年3月達到調控期高點后仍然延續一個季度的橫盤調整期后,勢頭未能保持,于2017年7月開始進入明顯下降通道。再經過一年的向下調整期后,于2018年6月觸底,開始緩慢反彈。

截止到2018年10月的最新數據,新房均價漲幅為6.1%,連續五個月出現明顯上升表現;二手房均價漲幅為0.4%,比9月份上漲0.5個百分點。

3、環比上月:

環比數據也是典型的行政干預曲線,力度夠大,水平夠高,橫盤、橫盤、再橫盤!但2018年6月出現明顯放松,7月又遭壓制,8月再反彈,行政干預措施與市場的博弈可見一斑。

截止到2018年10月的最新數據,新房均價漲幅為1.0%,連續兩個月向下調整;二手房均價漲幅為0.5%,比9月略升0.5個百分點。

環比表現看。二手房均價漲幅在調控期內的絕大多數時間段內,都比新房均價漲幅要高。顯示出福州市場的典型性投資市場屬性。

如果沒有在福州市場落地實操過項目,您根本無法想象福州市場民間資本有多么的強大(同事曾經有段經歷:和一位坐在福州某知名企業商業項目售樓部等待商鋪物業簽約的一個不起眼老太太聊天,老太太一句“我家里存著三個億的現金”讓這位同事嘴都合不攏,別說繼續深聊了)。經商氛圍濃厚的福建省,人人都想做老板,個個都能吃苦耐勞,“愛拼才會贏”這一骨子里的特質,加上海外僑胞源源不斷的輸血,福州市場一旦具備條件,其發展后勁絕對不能小覷。

不信?建議您去長樂和福清這兩個地方實地去采采風,看看有何收獲?

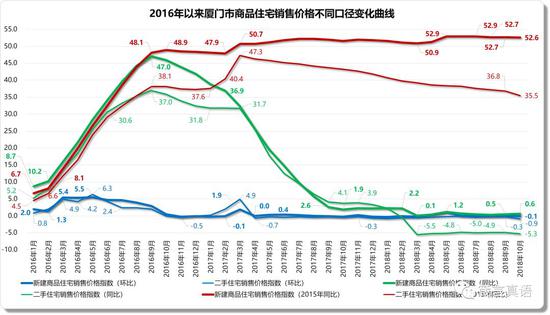

廈門市2016年以來房價漲跌變化

廈門市場的房價狂飆猛進,曾經是比深圳市場更受關注的所在,但廈門市場在調控期的數據表現卻有點詭異,與我之前想象中的曲線走勢判斷有蠻大差距,甚至不可思議。具體請見如下分析:

1、與2015年同期相比:

新房均價漲幅在調控期的曲線走勢,與深圳、上海、北京持續橫盤曲線差異蠻大,居然在調控期內出現兩次上臺階的表現,令人詫異。同比2015年同期,調控次月,即2016年10月份的數據是48.9%,在2017年3月的第一個臺階,上到50.7%的水準,在2018年5月,又出現52.9%的新臺階,且在2018年最高摸到52.9%的調控期高位數據,這在目前分析的所有重點控制城市中,是絕無僅有的情況。

二手房均價漲幅在調控政策發布后的市場表現,也是令人詫異的結果,調控啟動后,市場經過微幅盤整,居然出現逆勢顯著上升表現,在新房出現首個臺階的當月,即2017年3月,逆勢快速上升勢頭戛然而止,此后,由47.3%的高位一路向下,至今尚未改變下行趨勢!

二手房的這種走勢,與廈門市場一貫以來的投資性屬性差距蠻大,顯示目前持續兩年有余的調控措施,已經讓廈門市場的投機氛圍越來越弱,或者說市場觀望情緒越來越濃。若長期持續下去,對這個市場的深層次負面影響,不容忽視!

截止到2018年10月的最新數據,新房均價漲幅為52.6%,比9月份微跌0.1個百分點;二手房均價漲幅為35.5%,是自2017年3月以來連續19個月的持續下跌記錄。

2、同比上年:

新房均價漲幅的調控期表現倒是在預期范圍內,力度蠻大。調控開始次月,即應聲進入快速下調通道,由2016年9月47.0%的高位,經過整整一年的調整,在2017年10月錄得1.95%的低位后進入橫盤盤整期。在2018年3月,出現下調臺階,之后基本又是橫盤表現。

二手房均價漲幅在調控政策發布后,市場表現與新房表現有一定關聯度,雖然曲線形態有所差異,但趨勢保持基本一致。但在2018年3月出現較大的跳水現象,且直接進入-5.0%左右的負值區間,至今未變。

作為對廈門情有獨鐘的筆者而言,廈門市場二手房的這種表現,容易讓人聯想到資本逃離的景象,這可真不是個好現象!

截止到2018年10月的最新數據,新房均價漲幅為0.6%,是連續兩個月的上升表現;二手房均價漲幅為-5.3%,是之前7月份下調、8、9兩月持平的再次下降記錄,降幅比9月略低0.4個百分點。

3、環比上月:

新房均價漲幅的調控期表現不可思議,也是導致同比2015年同期出現兩個臺階的原因所在。在地球人都認為廈門市場房價過高的背景下,出現這樣的環比表現,真為某些人捏一把汗。

截止到2018年10月的最新數據,新房均價漲幅為-0.1%,比上月微降0.1個百分點;二手房均價漲幅為-0.9%,比上月降低0.6個百分點。

在福建生活過的朋友,恐怕對廈門市都抱有好感,百姓善良、謙讓、平和,底蘊十足,極少排外,是一個值得托福終生的美麗城市。從廈門市調控期內的數據表現看,本屆政府“因城施策”的差別化對待政策彈性空間不小,就看你敢不敢作為。

某些中小城市過于謹小慎微的做法,其實是在給自己上枷鎖,沒有悟透彈性兩字的含義,自己找罪受!

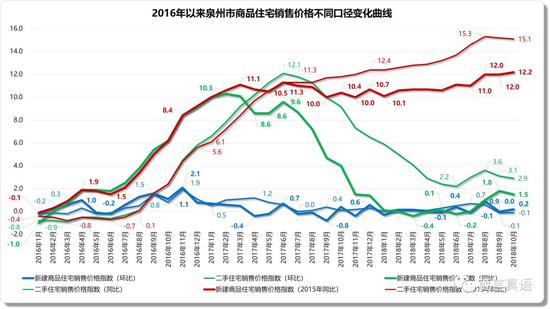

泉州市2016年以來房價漲跌變化

看到僑鄉泉州市的上述圖表,我禁不住要連嘆三聲:“想不到!沒想到!!實在沒想到!!!”。善于馳騁于商場、長袖善舞的泉州人,其調控期政府的管控能力居然如此粗糙,鋸齒一樣的曲線至少是我已分析幾十個城市的獨一份!如此不穩定的市場表現,還是在行政干預下出現的結果,發展商情何以堪?簡直是在開玩笑么!

算了,算了,這種跳舞狀的調控期市場,不分析也罷!

說說最新變化結果吧:

1、與2015年同期相比:

截止到2018年10月的最新數據,新房均價漲幅為12.2%,比之上月微升0.23個百分點;二手房均價漲幅為15.1%,連續兩個月呈現下降表現。

2017年6月以后,均價漲幅之前新房高過二手房的正常趨勢開始逆轉,且相互間差距有明顯拉大趨勢。難道這個市場還在上演“買到新房就賺到”的世紀狂歡游戲?曲線的變化,也說明沉積在民間的巨量資本,仍對該市場有濃厚興趣,返鄉置業、葉落歸根等等需求在這個市場是壓制不住的!

2、同比上年:

截止到2018年10月的最新數據,新房均價漲幅為1.5%,結束了之前連續兩個月的上漲記錄,降幅比9月份微降0.3個百分點;二手房均價漲幅為2.9%,連續兩個月出現下調局面。

2017年3月以后,新房和二手房均價漲幅的倒掛就開始出現,差距可不小,但進入2018年下半年,兩者間差距有逐步縮小的趨勢。

3、環比上月:

截止到2018年10月的最新數據,新房均價漲幅為0.2%,比9月份上升0.2個百分點;二手房均價漲幅為-0.1%,繼8、9兩月連續下降后出現持平記錄。

在大部分月份,二手房均價漲幅都高過新房,且表現相對穩定,仍然說明這個市場屬于典型的投資屬性市場,不缺錢的主太多!

泉州市場在調控期出現的這種鋸齒狀曲線,其實還隱藏著一個巨大的秘密:這個市場的潛在需求非常旺盛,而且主要客戶還是對自己家鄉不離不棄的眾多本地需求和外出投資的家鄉人回鄉投資置業帶來的需求,這種不離不棄的家鄉情結,保證了即便在天涯海角打工、投資,最終,那份對故土的熱愛,還是會通過各種方式回報家鄉,造福社會。

東北之所以進入進退兩難境地,恐怕與家鄉人拋棄、嫌棄自己的家鄉,一傳十、十傳百,群起效仿,在海南形成“東北人的三亞市”、“東北人的海南省”高度相關!如果某個地方的常住居民紛紛逃離自己的家鄉,還能奢望外來者熱愛這個地方、成為持續興旺發達的熱土?

如果您去過僑鄉泉州,除了對惠安女的故事以及“節約的上衣、浪費的褲”有深刻了解外,您還會真正領會到泉州女性吃苦耐勞的美德和民間那完全靠信用體系支撐起來的巨大資本市場的神奇之處。如果您再深入那遍布各地的石材加工場,與加工風水球的女工當場比試一下,您會對“巧勁”兩個字有非常深刻的理解!

這個市場,生機無限!

海口市2016年以來房價漲跌變化

海南市場在調控啟動之前,因躲避霧霾、候鳥度假等稀缺資源帶來的樓市狂歡早已進入冷靜期,市場熱度顯著降溫。本輪調控啟動后,海南市場仍然屬于“因城施策”國策的受益城市,市場反應明顯滯后。但2018年4月22日晚間發布的全島對外地人限購的重磅政策發布后,市場反應仍然我行我素,甚至還有明顯拔升表現,就有點頗費思量了。

1、與2015年同期相比:

海口市場調控期新房均價漲幅的市場表現大致分為三個階段:2016年全年至2017年第一季度的緩慢爬坡期(15個月新房均價漲幅的波幅區間為0.3%-10.5%,均值為4.0%)、2017年4月至2018年1月的動蕩橫盤期(10個月新房均價漲幅的波幅區間為8.7%-12.7%,均值為10.5%)和之后的顯著上升期(9個月新房均價漲幅的波幅區間為13.4%-35.3%,均值為26.0%)。

二手房在此期間的變化趨勢與新房大致相當,但數據表現要平和、順滑得多。但在新房橫盤期,二手房均價漲幅是呈現窄幅下行狀態,在新房顯著上升期,二手房持續上升的勢頭未能延續,在2017年達到頂點后即刻掉頭向下調整。

截止到2018年10月的最新數據,新房均價漲幅為35.3%,是2018年2月以來連續9個月的上漲表現;二手房均價漲幅為15.3%,連續2個月出現下跌情形。

海口市場新房與二手房均價漲幅之間的差距在日益擴大,顯示這個市場的二手房正在被市場逐步冷落,前期投資置業的坑會越來越大!

2018年1月份出現的缺口,經查閱相關資料,估計與2017年12月23日開始密集發布的“海南遏制房地產過度發展,堅守生態紅線,遏制房地產過度開發和海水養殖無序發展對海域岸線的生態破壞。、“海南2018年起施行新一輪分稅制 引導市縣擺脫房地產依賴”、“禁止住宅用地與其他產業用地捆綁出讓”、“海南實施“雙暫停”,叫停一批違法違規項目|海口已暫停受理重大圍填海項目”、“海南全面停止辦理產權式酒店用地審批”等一系列針對性極強的限制性政策高度相關。

2、同比上年:

同比數據表現與前述2015年同比表現高度一致,僅在2018年2、3月份出現一些不和諧音,之后趨勢仍然保持一致。

截止到2018年10月的最新數據,新房均價漲幅為11.2%,這已經是連續第四個月的持續上升表現;二手房均價漲幅為8.8%,也是連續四個月上漲。

3、環比上月:

截止到2018年10月的最新數據,新房均價漲幅為22.4%,連續七個月保持上漲勢頭;二手房均價漲幅為11.4%,連續九個月上揚。

海口市的地理環境、氣候特點,其實和廣東省湛江、徐聞等跨海相望區域高度雷同,如果海口不能形成自己的獨特優勢,恐怕不會有太多外地游客會一再光顧海口。

在海南全境限制外地人投資置業的政策發布后,海南市場獨特的海洋性氣候這一稀缺優勢在短期內難以再現過往的輝煌。只有靠耐心、耐力,堅持在消費升級背景下打造真正能夠部分替代國外游的休閑旅游島,讓國人在國內也能享受到出國游帶來的休閑、旅游、購物、免稅等愉悅、幸福感,而不是那種一錘子買賣形成的“宰客島”噩夢體驗,那么,接近14億人的中國市場,國內唯一一個國家定位為“休閑旅游島”的海南島特區何愁財政來源?

那時候,想不賺錢都難!

三亞市2016年以來房價漲跌變化

三亞作為海南特色的標志性城市,對大多數國人有很強的吸引力,相信隨便到哪個城市做個調查,對三亞的熱情都會很高。不過,東北人對三亞的極致熱愛,已經讓部分消費能力極強的小資群體形成心理障礙,這種現象其實不單是三亞特色,而是幾乎全島都存在的共性現象,這恐怕也是擺在高標準建設國際旅游島特區決策者案頭的眾多問題之一。

特別聲明,我并無歧視東北人的偏見,只是我對海南了解的夠深,足跡遍布海南島所有行政轄區,這是站在第三者視角看問題,擺出客觀事實而已。想必當政者早已關注到此問題,否則就不可能在三亞出現東北公安派駐機構這一特別景致了!

1、與2015年同期相比:

新房、二手房均價漲幅在2016年全年持續上揚的態勢,在2017年3月,即本輪調控開始后的第六個月達到頂點,新房數據是10.3%,二手房數據是5.9%,之后開始緩慢下行。新房在2017年6月觸底,數據為7.9%,二手房延遲一個月觸底至4.3%的水平。之后雙雙出現上揚行情。

過程中全島限購的政策似無影響,但730堅決遏制房價上漲的最高指令見效奇快,顯示出三亞市是幾乎被投資型需求壟斷的市場。

截止到2018年10月的最新數據,新房均價漲幅為44.5%,比9月微跌0.1個百分點,2018年8月,之前連續14個月上漲的記錄被730政策瞬間冰凍,市場敏感度高的怕人;二手房均價漲幅為18.0%,是2018年1月以來連續10個月的上升記錄。

新房均價漲幅大于二手房的正常現象,正在異化,兩者間的差距越來越大,二手房被市場拋棄的趨勢明顯。

2、同比上年:

同比數據變化有點悲壯,新房和二手房均價漲幅雙雙在2017年3月觸頂,分別達到10.3%和4.6%的水平,4月開始進入下降通道,且新房下降勢頭更大些。至2018年3月,雙雙觸底,新房數據是2.2%,二手房數據是1.0%。之后都進入快速上揚通道并明顯受730政策影響而進行調整。

截止到2018年10月的最新數據,新房均價漲幅為18.1%,連續兩個月的快速下降;二手房均價漲幅為12.6%,比9月份微降0.4個百分點。

新房均價漲幅大于二手房的正常現象,也在異化,兩者間的差距越來越大,二手房被市場拋棄的趨勢也很明顯。

3、環比上月:

三亞市在調控期的行政干預蠻有特色,“貓捉老鼠游戲”更加刺激,讀者自己琢磨琢磨,是否如此。

截止到2018年10月的最新數據,新房均價漲幅為-0.1%,比上月微降0.3個百分點;二手房均價漲幅為-0.2%,連續三個月出現下調局面。

三亞市二手房被日益冷落的現象比之海口更加明顯,同樣預示著這個市場被投資客壟斷的事實。

如果海南的開發商不能根據政策與市場變化,進行針對性轉型,還一味靠老經驗、老感覺去硬抗,對不起,您離死期不遠矣!

南部沿海城市市場表現總結

南部沿海城市,因獨特的地緣、氣候特征,在中國改革開發的大潮中扮演著舉足輕重的角色,尤其是有改革開放橋頭堡之稱的深圳,經歷40年的勵精圖治,已經發生深刻而久遠的變化,至今活力十足,潛力無限。在一國兩制背景下,大灣區國家戰略,對整個粵港澳的進一步開放、融合,有著重大戰略意義,相信隨著時間的推移,這個區域發展成為有活力的世界性城市集群,完全可以期盼。

以福州這個省會城市為代表的福建市場,因傳統經商理念根深蹄固,閩南、客家文化遍布全球,即便在出口這駕促進經濟發展的戰車已經失靈的今天,僑鄉、民間資本優勢、百姓吃苦耐勞、文化底蘊深厚等特質,仍然是這個市場持續發展的動力源泉。

海南國際旅游島特區的定位與發展思路已經發生根本性變化,以生態環境為核心的消費升級背景下國際、國內休閑旅游目的地這一目標,雖然在短期內很難見成效,但只要持之以恒,集國家之力,聚集人才、聚集資源、聚集智慧和資本,打造一個真正意義上大比例替代國人海外游目的地這一目標一定會實現。不過,廣大發展商恐怕要仔細思考清楚自己的開發策略和產品配置策略,尤其是要從旅游地產的傳統思維中逃離出來,否則,故步自封的結果,只能是自掘墳墓的下場!

同比2015年同期,南部沿海城市截止到2018年10月的最新數據,新房均價漲幅中有七個城市(廣州、惠州、湛江、福州、韶關、泉州和海口)上漲、三個城市(深圳、廈門和三亞)下降;二手房均價漲幅中有五個城市(惠州、湛江、韶關、福州和三亞)上漲、五個城市(廣州、深圳、廈門、泉州和海口)下降。

同比口徑,東部沿海城市截止到2018年10月的最新數據,新房均價漲幅中有七個城市(廣州、惠州、湛江和韶關、福州、廈門、海口)上漲、三個城市(深圳、泉州和三亞)下降;二手房均價漲幅中有五個城市(廣州、惠州、韶關和福州、海口)上漲、五個城市(深圳、湛江、廈門和泉州、三亞)下降。

環比口徑,東部沿海城市截止到2018年10月的最新數據,新房均價漲幅中有六個城市(廣州、惠州、湛江和韶關、泉州、海口)上漲、四個城市(深圳、福州和廈門、三亞)下降;二手房均價漲幅中有三個城市(韶關、福州和海口)上漲、五個城市(深圳、惠州、湛江和廈門、三亞)下降,還有兩個城市(廣州和泉州)持平。

盡管南部沿海不少城市未來可期,但本文中湛江、韶關這兩個城市的發展壓力恐怕在短期內難以解除,這是擺在城市父母官面前的一道難題。但看到廈門市場調控期內二手房的數據表現,讓我這個廈門的鐵桿粉絲多少有些隱隱的憂慮,希望我的判斷是錯的!

我曾經和廈門友朋有過約定,退休生活,相約在美麗的廈門!希望廈門還是那個廈門!!

(本文作者介紹:地產觀察者。)

責任編輯:趙子牛

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。