文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 程實

發達市場的資產表現有望轉向。歐洲股市恐將延續低迷,美股則有望告別長牛,進入一段反復振蕩的調整期。美元指數預計將漸次轉入下行通道,日元、黃金等非美元避險資產有望具備較大的升值潛力。

“天道之數,至則反,盛則衰。”2019年,受制于全球復蘇的踟躕和危機回潮的沖擊,發達市場的復蘇動力有望盛極而衰,漸次劣化。其中,美國經濟預計將在2019年邁入周期拐點的上半程。以貿易摩擦為中心,政策不確定性恐將成為美國經濟的首要風險。歐洲經濟則將面臨地緣政治風險的多輪沖擊,區域一體化倒退的真實威脅再度漲潮,或將拖累歐洲重返復蘇疲弱的舊態。相較而言,得益于平穩的內外部環境,日本經濟雖然預計將小幅減速,但有可能展現比較優勢。綜合來看,以美、歐、日為主導, 2019年發達市場有望呈現出經濟增速降檔、通脹步伐漸緩、風險中樞上升和政策趨于謹慎的鮮明特征。受此影響,發達市場的資產表現有望轉向。歐洲股市恐將延續低迷,美股則有望告別長牛,進入一段反復振蕩的調整期。美元指數預計將漸次轉入下行通道,日元、黃金等非美元避險資產有望具備較大的升值潛力。

美國經濟:走向周期拐點

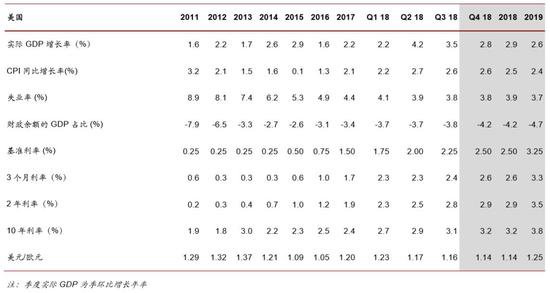

增長層面,美國經濟周期邁向拐點。2019年,隨著貿易摩擦的政策成本加速顯現,前期赤字財政刺激作用的逐步消退,以及美聯儲穩步進行的貨幣政策正常化,美國經濟增速將邁過階段性高位,回落較為緩慢的長期增長通道。具體而言,這一變化具有兩大特征。第一,從時序來看,2019年有望開啟美國周期拐點的上半程。2018年6月以來,美國經濟的短期和長期領先指標明顯背離。領先1-2個季度的指標(基于平均工作時長、消費者預期等指標編制),在歷史峰值附近徘徊。 而領先3-6個季度的指標(基于新增私人建筑許可、房地產價格等指標編制),則已經出現了持續下行。有鑒于此,2018年二、三季度以來美國經濟的超預期表現,短期內仍將延續至2019年上半年,并有力支撐美聯儲完成漸進式加息。但是,從2019年下半年開始,美國經濟增速將大概率漸次展現疲態,并逐步下滑,預示著周期拐點的臨近。2019年與2020年將分別構成本輪美國周期拐點的上、下半程。第二,從增速來看,拐點的上半程將是“減速而不失速”。正如我們此前研究所述,2017年至今,利用美國經濟提振的政策窗口期,“大規模減稅+加速加息”構成美國供給側改革的“雙足模式”,有效修正了長期貨幣寬松導致的經濟結構扭曲。得益于此,2018年以來,美國勞動生產率和全要素生產率實現強勁提振,同時季度新生企業的數量連創2004年以來新高,夯實了長期發展動能。因此,雖然2019年美國經濟增速將向長期水平趨近,但增長依然穩健,全年實際增速預計為2.6%。

伴隨著經濟增速走向拐點,美國通脹也將告別尖峰,轉向下行趨勢。但是,由于經濟增速“減速而不失速”,且本輪經濟沖頂帶動了薪資增速的強勁攀升,再疊加貿易摩擦引致的輸入性通脹,因此2019年通脹下行的幅度預計將小于經濟增速的下滑,全年CPI同比增速預計為2.4%。

政策層面,特朗普和美聯儲走向“十字路口”。2019年,兩大潛在的政策異變將構成美國經濟走勢的最大不確定性。對于特朗普政府而言,“十字路口”在于中期選舉的后續影響。財政政策方面,由于民主黨重掌眾議院,將對特朗普政府產生真正掣肘,因此進一步減稅和基建的可能性顯著下降。貿易政策方面,短期來看,在保護主義的反噬下,特朗普的極端反全球化舉措得到初步制約。11月1日,中美兩國元首進行了“破冰通話”。11月8日,習近平主席會見了美國前國務卿基辛格。由此,中美關系初見緩和希望,未來進一步的回暖值得期待。但是,長期來看,抑制中國的崛起、維護美國引領世界的優勢,已成為美國兩黨的共識。一旦國內矛盾急劇激化,不排除特朗普政府攜手民主黨、惡化貿易沖突的可能性。總體來看,中美經貿關系有望呈現“短期壓力緩和、長期博弈延續”的格局。中美進行局部去一體化的可能性較大,但是全面去一體化的概率極小;進行常態化政策博弈的可能性較大,但是開啟全面冷戰的概率極小。對于美聯儲而言,“十字路口”在于2019年年中的政策搭配轉換。至2019年年中,美聯儲政策利率目標區間將大概率觸及長期中性水平(3%),加息空間收窄,因此若步入周期拐點后的美國經濟依然平穩,則美聯儲有望從“快加息+慢縮表”轉變為“慢加息+快縮表”,以適度恢復收益率曲線的陡峭化。

但是,作為內部政策博弈的后行者,美聯儲的選擇仍需參考特朗普政府的先行舉措,因此構成了以下三種潛在的政策組合,并對增長、風險、通脹產生不同影響。第一種,受制于貿易摩擦的負向沖擊,特朗普政府不再加碼貿易摩擦,則美聯儲大概率如期切換為“慢加息+快縮表”。美國經濟短期“減速不失速”,通脹平穩下行,長期經濟增速保持穩健,金融風險在連續調整中逐步出清。就目前來看,這一情況可能性最高,也是我們預測的基準情景。第二種,貿易摩擦升級,“經濟鐵幕”風險高漲,對美國經濟和金融穩定性造成嚴重沖擊,則美聯儲將被迫暫緩貨幣政策正常化,美國經濟長短期增長均受損,可能走向“滯漲”困局。第三種,貿易摩擦升級,但由于負向沖擊的顯現具有時滯性,因此美聯儲依然如期切換成“慢加息+快縮表”,則會導致美債長端利率的增速超出市場承受力,造成新一輪經濟、金融的系統性風險。

風險層面,市場情緒步入脆弱敏感階段。由于美國經濟周期走向拐點,疊加政策“十字路口”所造成的不確定性,將導致2019年美國投資者情緒高度敏感和脆弱,在過度悲觀、過度樂觀之間頻繁切換。并且,當前美股、高收益債券等風險資產的較高估值水平,無論是對經濟下行風險,還是對政策不確定性,均尚未充分“Price-In”。受此影響,2019年,美國風險資產價格有望進入一個持續、反復的振蕩調整期,市場波動率則有望延續長期上行趨勢,做多VIX指數、以及黃金等非美元避險資產,預計將產生較為確定的收益。此外,由于美國市場的持續振蕩,疊加美聯儲大概率放緩加息步伐,2019年美元指數預計將易跌難漲,數值中樞有望明顯下降。整體而言,10年期美債收益率將是2019年美國市場風險的風向標,值得密切關注。

2019,美國經濟走向周期拐點

資料來源:Bloomberg、IMF以及我們的預測

資料來源:Bloomberg、IMF以及我們的預測歐洲經濟:再迎民粹挑戰

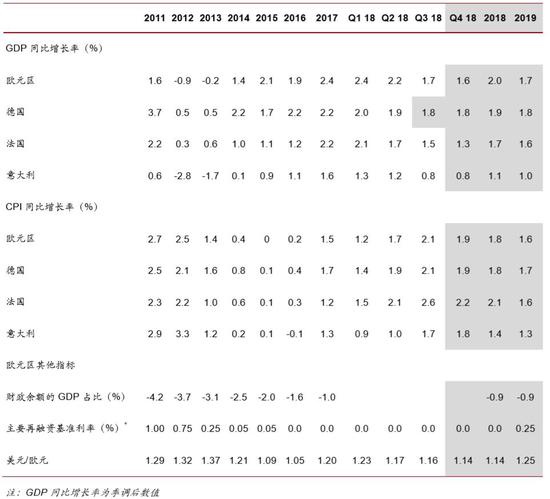

增長層面,歐洲復蘇重歸疲弱舊態。2019年,受制于三大因素,歐元區經濟將告別2017-2018年的美好時光,再次回到相對疲弱的復蘇舊態。第一,需求側刺激效應加速衰減。以2018年為轉折點,歐元區的產出缺口由負轉正。至此,寬松政策對經濟的邊際刺激效應將趨于微弱。第二,結構性改革難以續力。對于老年化的歐洲經濟而言,勞動力是最為重要的資源要素。得益于2008-2014年歐盟各成員國的一系列勞動力市場改革,2014-2017年歐洲勞動力的流動性和勞動生產率出現快速上升,為本輪經濟復蘇奠定了基礎。但是,在復蘇強勁的2017-2018年,后續的結構性改革卻未能實現重大突破,導致勞動生產率從2017Q4開始回落,削弱了復蘇后勁。第三,外部壓力漸次加重。隨著全球貿易摩擦的成本在2019年加速顯現,貿易依存度極高的歐洲經濟將受到較大打擊。根據IMF最新預測,2019年歐元區經常賬戶余額將降至2015年以來最低點。貿易前景的不確定性已經反映于當前預期。2018年年初至今,歐元區消費者信心指數和Sentix投資信心指數雙雙越過頂點,步入下行通道。綜合來看,2019年歐元區實際經濟增速預計將回落至1.7%。在經濟增長重歸疲弱的同時,勞動生產率的上升乏力將使當前薪資的較快增長難以持續,因此2019年歐元區通脹水平預計將漸次走低,CPI同比增速預計降至1.6%。

政策層面,歐洲政策空間日趨收窄。面對內外部種種挑戰,當前歐洲并不具有充裕的政策空間,以扭轉經濟增長疲態。從統一的貨幣政策來看,由于2019年美聯儲貨幣政策正常化不會停步,因此歐央行預計將繼續邊際收緊貨幣寬松力度。但是,考慮到經濟增長的疲弱,歐央行的審慎態度有望進一步增強,首次加息將大概率推遲至2019年四季度,從而盡力延續低利率狀態,托底經濟增長。從分散的財政政策來看,歐元區各國的能力和意愿出現明顯錯配。作為歐洲的支柱國家,德國雖然具有充裕的財政盈余,但是產出缺口已經閉合。在國內支持率下滑的危機下,默克爾政府難以進行大規模財政刺激,以本國民眾福利的犧牲(高通脹),換取歐洲經濟的回暖。而作為歐元區第三強,意大利經濟在危機十年間復蘇滯后,依然存在顯著的產出缺口和財政刺激空間。但是,由于預算目標的增幅超出歐盟規定,使其陷入與歐盟的激烈博弈,未必能充分釋放政策效力。從結構性改革來看,2019年,伴隨中東地緣政治壓力和難民流入,疊加內部民粹勢力崛起,歐元區一體化的深化改革,尤其是財政能力的建設,預計仍將裹足不前,難以及時修復歐洲經濟的長期增長潛力。

風險層面,民粹勢力崛起再成首要挑戰。2019年,經濟增速的下行將助力民粹勢力的崛起,推動區域風險由弱轉強、由短期轉向長期。第一,2018年12月,由于默克爾卸任德國基民盟領導人,德國對歐洲的“穩定錨”作用將被打上巨大問號。第二,圍繞預算目標,意大利與歐盟的博弈可能進一步升級,繼而觸發歐盟超額赤字程序,并在一定條件下引致意大利主權信用危機和歐洲銀行業危機。第三,2019年3月,英國退歐協議難產的概率并不低,有可能被迫延期,使退歐風險由“短痛”變為“長痛”。第四,2019年5月,在歐洲議會選舉中,各國民粹政治勢力有望首次形成統一陣線,增強反區域一體化的力量。第五,2019年11月,隨著歐央行行長德拉基卸任,歐洲貨幣政策和危機救助策略恐生變數。此外,在國內改革陣痛的沖擊下,法國總統馬克龍的民眾支持率已經陷入低谷,2019年恐將遭遇更為劇烈的民意反彈,進一步削弱歐洲團結和改革的陣營力量。總體而言,意大利和德國的10年期國債利差,將是2019年歐洲系統性風險的風向標。綜合上述風險狀況,2019年,雖然隨著美元指數走弱,歐元幣值有望中樞抬升,但是在諸多不確定性的沖擊下,這一抬升的幅度有限,且預計將階段性地出現大幅振蕩。而受制于疲弱的經濟增長,2019年歐洲市場的整體表現預計將陷入長期低迷。

2019,歐洲經濟再迎民粹挑戰

資料來源:Bloomberg、IMF以及我們的預測

資料來源:Bloomberg、IMF以及我們的預測日本經濟:慢步平靜時光

正如我們此前研究強調,安倍經濟學的核心是安倍心理學,關鍵是社會信心的重建。2019年,隨著內外部風險環境的轉變,兩方面的比較優勢將有效鞏固日本社會信心,從而在全球“危機回潮”的動蕩中,使日本經濟階段性地成為平靜穩定的不動點。

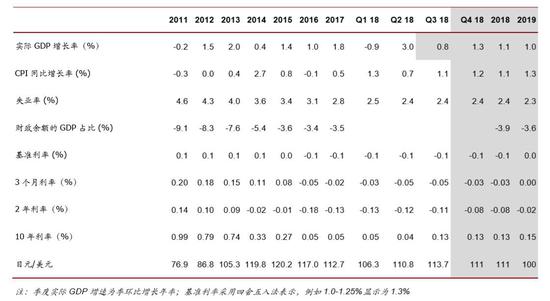

第一,外部風險沖擊有限。2019年,在全球地緣政治風險高漲之際,日本卻有望在各類風險的縫隙之中獨善其身。貿易摩擦方面,2018年7月,日本和歐盟達成史上規模最大的自貿協定,取消絕大多數雙邊關稅。2018年10月,伴隨安倍訪華的破冰之旅,中日貿易伙伴關系預計將持續回暖,并攜手擴展第三方市場。由此,日本有望獲得左右逢源的特殊優勢,最大程度地規避全球貿易摩擦的負向沖擊。IMF的最新預測顯示,2019年日本經常賬戶盈余占GDP的比重將上升0.14個百分點,迥異于經常賬戶惡化的歐美。地緣沖突方面,隨著朝鮮半島局勢大幅好轉,以及中東亂局的持續發酵,2019年日本將遠離全球大國博弈的前沿,亦與直面風險的歐洲、美國形成鮮明對比。從歷史經驗看,當日本遠離全球風險中心之時,全球恐慌情緒的上升將增強日元的避險屬性,并推動其幣值上升。因此,2019年,全球風險中樞的上行,有望引導大量避險資金流入日本市場,進一步增強日本經濟的穩定性。

第二,內部政策平滑穩健。展望2019年,不同于歐洲、美國日趨激烈的內部政策博弈,日本經濟政策將展現寶貴的穩定性和延續性。其一,2018年9月,安倍再度獲得三年任期,保障了安倍經濟學的政策框架不會動搖,有利于穩定日本社會對于結構性改革、增長和通脹的長期信心。其二,2019年日本央行雖然有可能小幅調整購債規模和頻率,但是總體仍將長期保持強勁的貨幣寬松力度,極低的政策利率和10年期國債收益率目標預計不會改變。這有助于對沖2019年10月消費稅上調帶來的改革陣痛,并支持通脹向目標水平趨近。其三,得益于前期刺激政策的累積效應,2018年年初至今,日本名義和實際工資增速雙雙提升,單月增速一度創下21年來新高。而薪資的快速增長,不僅有助于支撐通脹的長期上行,也將為結構性改革的落地打開政策窗口。基于上述因素,當前日本核心通脹增速位于階段高位,并有望在2019年延續溫和上行趨勢。

綜上所述,2019年日本經濟增速料將略有下滑,降至1.0%,但總體保持穩健,通脹有望溫和提升,CPI同比增速有望達到1.3%。基于此,在全球“危機回潮”的動蕩中,日本市場將成為全球資本的重要避風港,呈現出顯著的比較優勢。而得益于避險屬性,日元幣值亦將具有較大的上升空間。但是,兩項風險依然值得警惕。一是美股驟然爆發深度調整后,可能對日本股市產生短期的外溢沖擊。二是如果日元出現過快升值,有可能引發市場對日本出口減速的擔憂。

2019,日本經濟慢步平靜時光

資料來源:Bloomberg、IMF以及我們的預測

資料來源:Bloomberg、IMF以及我們的預測發達市場:發達的劣化

縱覽全局,以美、歐、日為主導,2019年發達市場的復蘇動力將漸次劣化。在復蘇進程延續的同時,四個維度的重大轉變有望發生。

第一,經濟增速降檔。告別前兩年的強勁復蘇,2019年發達市場實際經濟增速預計將小幅下滑至2.1%,同時通脹水平也將邁過2018年的尖峰,CPI同比增速預計降低至2.0%。但是,由于整體仍保持在復蘇軌道,因此就業市場將延續邊際改善,失業率有望降至4.9%。

第二,風險中樞提升。在“危機回潮”的傳導鏈條下,2019年歐洲將成為地緣政治風險的首要沖擊目標,接踵而至的黑天鵝風險貫穿全年。以貿易摩擦為中心,政策“十字路口”構成了美國市場的最大不確定性。日本經濟則有望呈現平靜、穩健的比較優勢。

第三,政策趨于謹慎。2019年,由于產出缺口由負轉正與經濟降速同時出現,各國對退出寬松將持有更加審慎的態度。財政赤字有望溫和擴大,貨幣寬松力度緩步降低,“美國主動收緊,歐日被動收緊”格局將進一步鞏固,政策利率和長端利率水平略有上行。

第四,資產表現轉向。2019年,在各類風險因素的影響下,歐洲股市預計將延續低迷,而此前長牛的美股則有望進入一段反復振蕩的調整期。2018年走勢強勁的美元指數,在2019年預計將漸次轉入下行通道。日元、黃金等非美元避險資產有望具備較大的升值潛力。

(本文作者介紹:工銀國際研究部主管,首席經濟學家。研究領域為全球宏觀、中國宏觀和金融市場。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。