文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 梁紅

造成兩種增速背離的原因主要是往年的工業企業財務數據基數可能有一定的“水分”,而今年統計局在剔除重復統計數據時,可能僅下調當期財務數據的絕對值,導致絕對值推算的增速失真;此外,工業企業數量減少、“營改增”使得部分非工業生產經營活動剝離可能也有一定的影響。

今年1-7月,工業企業利潤公布數據為累計增速17.1%,營業收入累計增速為9.9%;但如果采用絕對值推算,同期利潤累計增速為-8.1%,收入累計增速為-13.4%,二者相距甚遠(圖表1)。

本篇報告旨在對兩種口徑下增速背離的原因進行討論,并提供一種較為可行的數據調整方法,供投資者參考。

我們認為,造成兩種增速背離的原因主要是往年的工業企業財務數據基數可能有一定的“水分”,而今年統計局在剔除重復統計數據時,可能僅下調當期財務數據的絕對值,導致絕對值推算的增速失真;此外,工業企業數量減少、“營改增”使得部分非工業生產經營活動剝離可能也有一定的影響。具體分析如下:

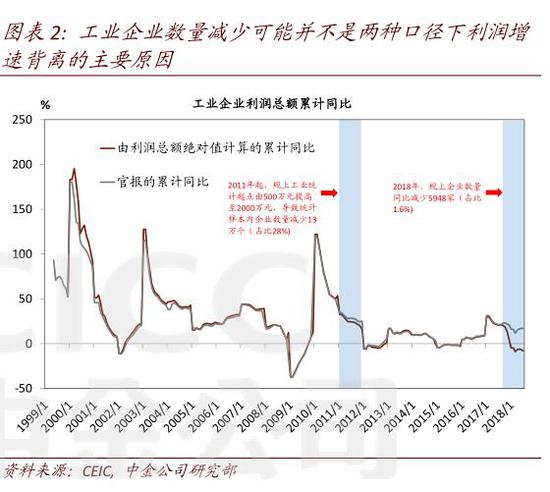

工業企業財務數據基數可能存在“擠水分”的現象。統計局在今年5月的數據說明里提到“剔除跨地區、跨行業的重復統計數據”。此外,全國人大6月發布的《關于檢查<中華人民共和國統計法>實施情況的報告》內,特別提到“國家統計局執法檢查規模以上工業企業統計數據發現,天津濱海新區臨港經濟區、內蒙古開魯縣、遼寧西豐縣違法企業平均虛報率分別高達56倍、10倍和6.7倍”。從絕對值推算的數據來看,今年1-7月有20個省份的營業收入增速為負,17個省份的利潤增速為負;此外,在統計局公布的41個子行業中,有36個行業的營業收入增速為負,30個行業的利潤增速為負,可能說明數據“擠水分”并非個別現象。

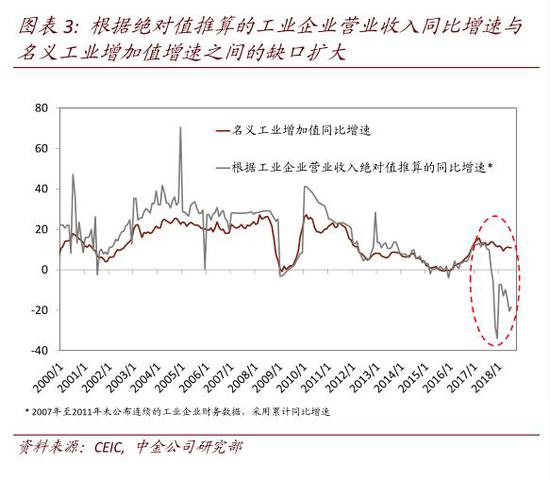

此外,我們也觀察到,根據絕對值推算的工業企業營業收入同比增速與名義工業增加值增速存在明顯背離(圖表2)。這兩個指標的統計樣本相同,歷史趨勢也較為一致(盡管年末的工業企業財務數據往往受到數據“調整”的影響有所失真),但自2017年下半年以來兩者走勢明顯分化。誠然,我們在計算名義工業增加值時采用了PPI作為通脹指數,可能會造成一些誤差,但這并不能完全解釋這種背離。

工業企業數量減少及“營改增”也可能是導致數據絕對值前后口徑不可比的原因,但影響相對有限。

與2017年7月相比,2018年7月規模以上工業企業數量減少了5948個,占全部企業數量的1.6%,這可能是導致今年利潤和收入絕對值下降的部分原因。但從歷史數據來看,這個變動幅度并不算太大——2011年,規模以上工業企業的統計起點從500萬元提高至2000萬元,導致全年樣本內企業數量同比減少了13萬個,約占總數的28%;而彼時通過絕對值推算的工業企業利潤和收入增速與官報增速之間的差異并沒有本輪來得明顯。此外,2017年初工業企業數量減少了約1.2%,但兩種口徑下的增速也沒有顯著差異(圖表3)。

此外,“營改增”后部分企業剝離非工業生產經營活動的影響可能較小——2017年底,工業企業非主營業務的收入占比僅為2%。

值得注意的是,在工業企業財務數據統計中,私營企業特指由自然人控股的企業,其營業收入占全部工業企業比例僅為30%左右,與通常所說的“民企”/“非國企”概念應有所區別。

我們在此提供一種相對較為可行的數據調整方法供投資者參考:將2017年全年作為基期,其他時間的絕對值數據根據統計局公布可比口徑下的同比增速進行相應調整。同時,考慮到中國的工業企業財務數據往往呈現出一定的“季節性”,我們亦對數列進行季調。由于投資者往往更加關心工業企業的利潤和收入增速,以及資產負債率、利潤率、凈資產回報率(ROE)等比率指標,而非絕對值本身,這種調整方法或許能夠在趨勢判斷方面提供較為可靠的信息。我們將調整后的工業企業各項指標與A股上市非金融企業(除房地產外)進行對比,發現二者走勢基本吻合。我們在今后的工業企業財務數據點評中,將綜合統計局官報數據及基于上述數據調整方法得出的分析結果,解讀工業企業數據最新的變化及趨勢。

(本文作者介紹:中金公司首席經濟學家)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。