文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄(微信公眾號kopleader)專欄作家 李迅雷

步入到存量經(jīng)濟(jì)時(shí)代后,經(jīng)濟(jì)和社會(huì)的大格局已經(jīng)基本形成。今后各行各業(yè)內(nèi)翻盤和重新洗牌的機(jī)會(huì)就不多了,創(chuàng)業(yè)者的風(fēng)險(xiǎn)就大 大增加。

9月18日,我受邀參加由中證指數(shù)公司舉辦的“第12屆指數(shù)與指數(shù)化投資論壇”,并發(fā)表了題為《抓大放小,剩者為王——從確定性溢價(jià)看集中與分化的趨勢》的演講。這是本人依據(jù)未來中國宏觀經(jīng)濟(jì)的發(fā)展趨勢和變化特征,對未來資本市場的估值變化走向進(jìn)行的實(shí)證研究。

隨著A股國際化進(jìn)程加速,其估值體系也逐步向美國等成熟市場靠攏。A股龍頭公司、長期業(yè)績優(yōu)異公司的“確定性”價(jià)值仍有一定的估值提升空間,在經(jīng)濟(jì)步入存量主導(dǎo)階段,行業(yè)的分化和集聚將不斷推進(jìn),頭部企業(yè)應(yīng)該給予更多的確定性溢價(jià)。

均值回歸:中國經(jīng)濟(jì)步入存量主導(dǎo)時(shí)代

數(shù)理統(tǒng)計(jì)上,可以把散點(diǎn)圖上的散點(diǎn)用一條曲線大致串起來,這條曲線的走向就代表趨勢,散點(diǎn)圍繞著曲線上下波動(dòng),就稱之為均值回歸。

做宏觀研究的,很容易就會(huì)發(fā)現(xiàn),在經(jīng)歷了過去四十年的高增長,中國經(jīng)濟(jì)增速從2011年開始回落。

若從相對短的時(shí)間觀察,如10年到20年,經(jīng)濟(jì)增速下行或成為今后的趨勢;若從更長的歷史發(fā)展階段去考量,如100年到500年,這種不算長的“趨勢”也可以看作是“均值回歸”,即過去40年的高增長是對更早30年的中低速增長的均值回歸。正如日本“失去的20年”是對之前50年經(jīng)濟(jì)高增長的均值回歸一樣。

因此,未來隨著人口紅利的消減、技術(shù)進(jìn)步速度的放緩,全要素生產(chǎn)率的增速不斷下移,中國經(jīng)濟(jì)增速勢必會(huì)“穩(wěn)中向下”,步入“存量主導(dǎo)”的時(shí)代。

在人口流、貨物流和資金流都全面減速之后,存量經(jīng)濟(jì)將面臨一個(gè)在很多領(lǐng)域內(nèi)都在發(fā)生的分化和集聚的過程,如人口的分化和集聚、收入的分化和集聚、行業(yè)內(nèi)的分化和集聚,新舊動(dòng)能的轉(zhuǎn)換,存量內(nèi)的此消彼長,優(yōu)勝劣汰、強(qiáng)者恒強(qiáng)的現(xiàn)象會(huì)在企業(yè)部門中大量出現(xiàn)。

因此,今后我們將看到,傳統(tǒng)產(chǎn)業(yè)的衰落和新興產(chǎn)業(yè)的崛起會(huì)愈演愈烈,行業(yè)的集中度會(huì)不斷提高,行業(yè)內(nèi)企業(yè)數(shù)量的減少和收入的集中會(huì)同時(shí)出現(xiàn),區(qū)域經(jīng)濟(jì)的不平衡會(huì)導(dǎo)致人口的集聚和分化,等等。

也就是說,過去看中國經(jīng)濟(jì),我們習(xí)慣于看周期波動(dòng)和政策的逆周期應(yīng)對。今后,結(jié)構(gòu)變化將成為經(jīng)濟(jì)發(fā)展的主要特征。對資本市場而言,它一定會(huì)反映宏觀經(jīng)濟(jì)所經(jīng)歷的這種變化,并重新構(gòu)建一個(gè)新的估值體系。

成熟市場昨天就是A股市場今天

——給予“大”和“穩(wěn)”公司估值溢價(jià)

美國股市發(fā)展了230多年,A股市場有點(diǎn)類似于美國股市的上世紀(jì)70年代,即經(jīng)濟(jì)增速放緩,經(jīng)濟(jì)結(jié)構(gòu)出現(xiàn)了一系列問題,調(diào)整需求上升,同時(shí),機(jī)構(gòu)投資者的比重開始快速上升。

研究美國股市的估值結(jié)構(gòu)可以發(fā)現(xiàn):

從經(jīng)營預(yù)期講,大公司經(jīng)營相對比較穩(wěn)定,而小公司不確定性更高。在標(biāo)普500成份股中對市值最大的20%和市值最小的20%進(jìn)行比較會(huì)發(fā)現(xiàn),在美國市場上大市值公司享有更高估值。即市值大的估值水平高,市值低的估值水平低。

標(biāo)普500成份股大市值公司存在估值溢價(jià)

數(shù)據(jù)來源:Bloomberg,中泰證券研究所

數(shù)據(jù)來源:Bloomberg,中泰證券研究所從業(yè)績穩(wěn)定性講,業(yè)績穩(wěn)健的公司更符合價(jià)值投資的標(biāo)準(zhǔn),事實(shí)上,這些公司也在美股中被給予了更高的估值。業(yè)績越穩(wěn)定,估值水平就越高,業(yè)績波動(dòng)幅度比較大的估值水平相對比較低。

如把標(biāo)普500成份股按過去10年ROE均值分為小于0%、0%-3%,3%-10%,10%-15%,15%這5組,取其中ROE波動(dòng)率最高的30%跟波動(dòng)率最低的30%,低波動(dòng)組估值高,業(yè)績穩(wěn)健的公司具有明顯的估值溢價(jià)。

數(shù)據(jù)來源:Bloomberg,中泰證券研究所

數(shù)據(jù)來源:Bloomberg,中泰證券研究所從市場有效性來看,美股市場對“確定性”的估值溢價(jià)高度有效,美股的估值水平有效的反映了公司的業(yè)績變化。在標(biāo)普500成份股中,取估值最高30% VS 估值最低30%。

以2005年和2010年為兩個(gè)時(shí)間節(jié)點(diǎn),兩個(gè)組合之后五年的表現(xiàn)可以證明,美股的估值水平有效地反映了公司未來的業(yè)績變化:高估值組合在隨后的五年內(nèi)ROE增幅明顯,其中2005年五年以后ROE中位數(shù)提升了16.35%,2010年以后五年中位數(shù)提升了11.65%,而低估值組合ROE顯著下降,同期下降分別為44.85%和21.27%。

A股過去存在“不確定性溢價(jià)”現(xiàn)象

——炒“小盤績差”

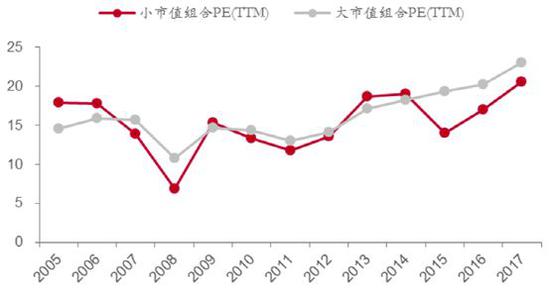

A股小公司長期溢價(jià)明顯,無論是否消除行業(yè)干擾,A歷史上一直存在小盤股估值溢價(jià),這與美國股市恰好相反。

如果把申萬小盤股指數(shù)的估值跟大盤股指數(shù)比較發(fā)現(xiàn),小盤股的估值水平明顯高。同時(shí),滬深300成份股小市值公司也存在估值溢價(jià)現(xiàn)象。當(dāng)然,隨著這兩年來價(jià)值正在回歸,小市值股票估值水平已經(jīng)明顯下降了,說明市場正在回歸理性。

數(shù)據(jù)來源:Wind,中泰證券研究所

數(shù)據(jù)來源:Wind,中泰證券研究所我們發(fā)現(xiàn),ROE最差的10%(行業(yè)中性)的公司歷史估值:績差組合的PB中位數(shù)并沒有顯著低于全市場中位數(shù),甚至還高一些。可見A股市場過去對績差公司并沒有合理的風(fēng)險(xiǎn)溢價(jià)。但值得一提的是,績差組合估值自2017年以來回落幅度明顯大于全市場。

過去炒績差股這個(gè)現(xiàn)象也有其一定合理性,因?yàn)楦F則思變,意味著被并購重組的概率增加,但在合規(guī)性方面,會(huì)涉及很多問題,如今,市場規(guī)范性和透明度在提高,投資者行為逐漸在回歸理性。

從后市表現(xiàn)看A股市場估值的有效性:

從后續(xù)業(yè)績表現(xiàn)來看,A股對小盤股和績差公司的估值溢價(jià)也并不是很有效。若把滬深300成份股,按估值最高30% 與估值最低30%進(jìn)行比較:在2005年和2010年兩個(gè)時(shí)間節(jié)點(diǎn),看兩個(gè)組合之后五年的表現(xiàn)。

結(jié)果發(fā)現(xiàn),A股市場估值的有效性相對較弱: 2005年后,高估值組合的ROE整體有所增長,而低估值組合ROE則下降明顯且波動(dòng)較大,可見之前的估值高低大體反映了后市的變化方向;2010年之后五年,ROE一路下降,雖然低估值組ROE降幅更大,但總體來看,后市分化對2010年時(shí)的估值差異反映并不明顯。

“殼價(jià)值”是績差小盤股最大的確定性:

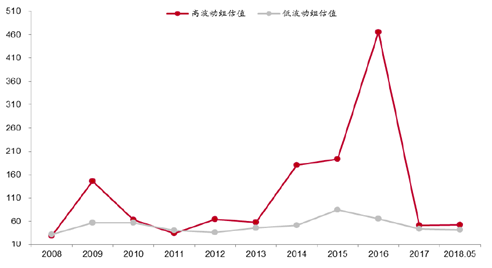

績差公司雖然在業(yè)績上不盡如人意,但在“借殼”、跨界并購重組等事件的驅(qū)動(dòng)下,績差公司股價(jià)漲勢更加明顯。如業(yè)績最差的10%(行業(yè)中性)的公司漲幅遠(yuǎn)超市場:2005年至2015年末,組合總漲幅1280.9%,同期全A指數(shù)漲幅只有604.5%;尤其是在2009年之后,績差組合股價(jià)走勢一路領(lǐng)先于全A指數(shù)。

2015年之后,績差組合股價(jià)走勢才與全A指數(shù)反向變化,趨于回歸合理的估值水平。

此外,股價(jià)走勢也與借殼重組次數(shù)吻合:2005年績差組合中共149只股票,之后5年內(nèi)借殼上市2只,發(fā)生重大重組2次;2010年績差組合中共有179只股票,至今借殼上市21只,發(fā)生重大重組193次。

A股確定性溢價(jià)正全面回歸——

嚴(yán)監(jiān)管下殼價(jià)值消退

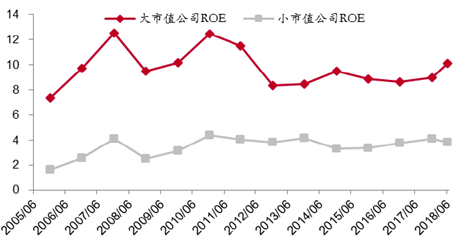

統(tǒng)計(jì)結(jié)果表明,小市值公司的股價(jià)正在加速下跌,風(fēng)險(xiǎn)溢價(jià)正得以體現(xiàn):比較市值最大30% 和市值最小30%的公司,發(fā)現(xiàn)2017年以來大市值公司ROE改善明顯優(yōu)于小市值公司,而且小市值公司的PE值回落幅度也更大。

數(shù)據(jù)來源:Wind,中泰證券研究所

數(shù)據(jù)來源:Wind,中泰證券研究所同樣按估值水平P/E來看,2017年以來小市值公司的PE回落幅度更大。當(dāng)然,即便回落了,小市值公司總體的估值水平還是要高于大市值公司的估值水平,說明A股市場的估值結(jié)構(gòu)仍有進(jìn)一步調(diào)整空間。

我們從小市值公司的交易額變化看,可以印證它們逐步被邊緣化的可能性較大。2017年以來,小盤股的成交額急劇下降,市場關(guān)注熱度明顯減弱,流動(dòng)性風(fēng)險(xiǎn)顯現(xiàn)。小盤股指數(shù)(中證1000)成交額占全市場的比例從2017年掉頭向下:即日均換手率不到1%和1‰的股票個(gè)數(shù)顯著攀升,似乎有向成熟市場小盤績差股長期少有問津的現(xiàn)狀接軌的趨勢。

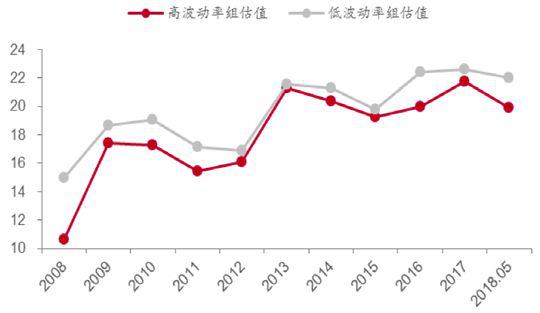

績差公司和業(yè)績波動(dòng)大的公司估值回落明顯;績差股(業(yè)績最差的10%)自2017年以來估值回落明顯。

此外,按過去10年ROE均值分為小于0%、0%~3%、3%~10%、10%~15%、15%以上共5組,各組中取ROE波動(dòng)率最高30% 及 ROE波動(dòng)率最低的30% (ROE水平中性),發(fā)現(xiàn)高波動(dòng)股的估值自2017年以來顯著回落,而波動(dòng)率最低的一組估值水平變化相對平穩(wěn)。

數(shù)據(jù)來源:Wind,中泰證券研究所

數(shù)據(jù)來源:Wind,中泰證券研究所信用利差擴(kuò)大是風(fēng)險(xiǎn)溢價(jià)回歸的表現(xiàn)。過去較長時(shí)間,信用利差并沒有有效反映信用風(fēng)險(xiǎn),國內(nèi)債市對低等級信用債的風(fēng)險(xiǎn)溢價(jià)并不充分:信用利差與國債收益率一般應(yīng)該反向變化,但國內(nèi)債市AA級信用利差與10年期國債利率常同向變化(除2012年一小段時(shí)間)。這說明信用利差長期以來主要受流動(dòng)性影響。

近一年多來,即使在國債收益率回落期間,信用利差也維持上升趨勢,可見債券市場信用風(fēng)險(xiǎn)溢價(jià)正在回歸。對股市而言,過去投資者極少關(guān)注信用風(fēng)險(xiǎn),如今,對于在債券發(fā)行后出現(xiàn)兌付違約的上市公司,拋售現(xiàn)象十分明顯,估值水平大幅下降。

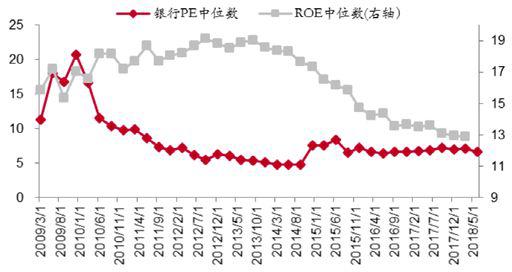

如何看待銀行地產(chǎn)板塊的長期低估值現(xiàn)象:

銀行業(yè)估值長期維持低位,但從事后看,市場對銀行的估值基本還是有效的:

早在2012年,銀行業(yè)ROE在20%以上時(shí),PE就僅在10倍以下,之后無論是PE還是PB都在不斷回落,解釋的理由是,自2013年以來,銀行業(yè)ROE開始不斷下行。

時(shí)至今日,上市公司中銀行類公司的盈利總額要占到所有上市公司盈利總額的近一半,這是很不正常的,從長期看,占比必然會(huì)不斷回落。尤其在目前在金融去杠桿的大背景下,銀行業(yè)的盈利能力和資產(chǎn)質(zhì)量都存在較大不確定性,因此當(dāng)前的低估值正是對這種不確定的風(fēng)險(xiǎn)溢價(jià)。

數(shù)據(jù)來源:Wind,中泰證券研究所

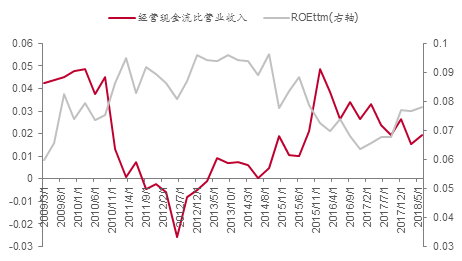

數(shù)據(jù)來源:Wind,中泰證券研究所為何房地產(chǎn)和建筑業(yè)的估值水平也難以提升呢?我的理解是,它們均屬于周期性行業(yè),業(yè)績波動(dòng)屬于中等水平。盡管最近一年內(nèi)ROE有所增長,但現(xiàn)金流狀況都顯著惡化。因此,當(dāng)前的低PE或許反映了它們盈利質(zhì)量的不確定性。

而且,房地產(chǎn)和基建投資的高增長時(shí)代已經(jīng)過去,盡管《房地產(chǎn)稅》會(huì)延期出臺,但仍然無法改變?nèi)丝诶淆g化背景下的經(jīng)濟(jì)下行、城鎮(zhèn)化率增速放緩和對房地產(chǎn)需求的下降。

房地產(chǎn)行業(yè):ROE增長但現(xiàn)金流惡化

數(shù)據(jù)來源:Wind,中泰證券研究所

數(shù)據(jù)來源:Wind,中泰證券研究所煤炭、鋼鐵是屬于典型的強(qiáng)周期行業(yè),業(yè)績波動(dòng)位居行業(yè)前列,正是因?yàn)闃I(yè)績波動(dòng)這么大,所以給的估值也不應(yīng)該高。

房地產(chǎn)與建筑業(yè)也都屬于周期性行業(yè),業(yè)績波動(dòng)處于中等水平,估值水平不能得到明顯的提升,最近一年ROE也出現(xiàn)了提升,但問題在于現(xiàn)金流出現(xiàn)了顯著的惡化。所以不能單看ROE,還要看現(xiàn)金流。因此,盡管目前房地產(chǎn)和建筑業(yè)的P/E水平比較低,實(shí)際上是反映出大家對未來的盈利不樂觀,增長有不確定性。

我們以滬深300作為樣本,發(fā)現(xiàn)自2017年至今,個(gè)股估值提升較集中的行業(yè)為計(jì)算機(jī)、醫(yī)藥、食品飲料等;個(gè)股估值下降個(gè)較集中的行業(yè)為非銀、建筑、電子、房地產(chǎn)、傳媒、國防軍工、交運(yùn)等。

總體來看,業(yè)績波動(dòng)較小、確定性較高的行業(yè)中的大公司,估值傾向于提升,而業(yè)績波動(dòng)大、盈利質(zhì)量不確定性較高的行業(yè)中的小公司,估值下降的比例明顯更大:估值提升的公司,其市值大多高于所在行業(yè)的市值中位數(shù);而估值下降的公司,其市值大多小于行業(yè)中位數(shù)。

由此可見,在過去一年里,A股市場的“確定性”估值溢價(jià)正在全面回歸。這也印證了本文開頭提到的宏觀邏輯,在存量經(jīng)濟(jì)主導(dǎo)的經(jīng)濟(jì)特征下,對大公司的發(fā)展更為有利。

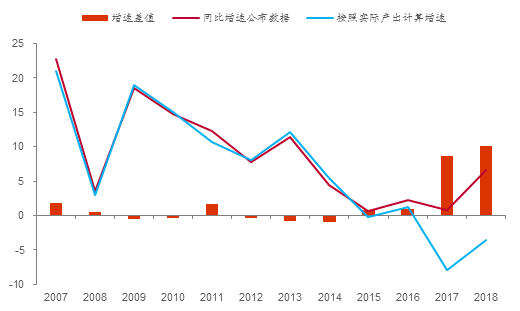

行業(yè)的分化和集聚、大公司的市場份額提升現(xiàn)象,還可以從國家統(tǒng)計(jì)局提供的宏觀數(shù)據(jù)中得到印證。利用國家統(tǒng)計(jì)局發(fā)布的鋼材、水泥產(chǎn)量數(shù)據(jù)所計(jì)算的增速,與其發(fā)布的同比增速作比較,發(fā)現(xiàn)從2016年以來彼此之間的差距逐漸拉大。

如2018年7月份鋼材產(chǎn)量累計(jì)62587萬噸,去年同期64855萬噸,從總量看為負(fù)增長,而公布的同比增速竟然為6.6%。因?yàn)榧卸忍嵘龝?huì)導(dǎo)致部分去年規(guī)模以上企業(yè)在今年退出了樣本(統(tǒng)計(jì)局解釋由于營改增導(dǎo)致工業(yè)企業(yè)將非工業(yè)業(yè)務(wù)剝離也有很大影響),而在可比統(tǒng)計(jì)口徑內(nèi)的大企業(yè)得益于集中度提升,其實(shí)際產(chǎn)量是增加的。

鋼材產(chǎn)量在不同計(jì)算方法下增速差異

數(shù)據(jù)來源: Bloomberg,Wind,中泰證券研究所

數(shù)據(jù)來源: Bloomberg,Wind,中泰證券研究所抓大放小:尋找A股的確定性機(jī)會(huì)

過去A股市場投資者以散戶為主,投資偏好于炒短、炒小、炒概念、炒題材、炒朦朧。如今,隨著機(jī)構(gòu)的比重在不斷增大,散戶邊緣化趨勢越來越明顯。市場的整體估值水平也出現(xiàn)了前所未有的大幅回落。

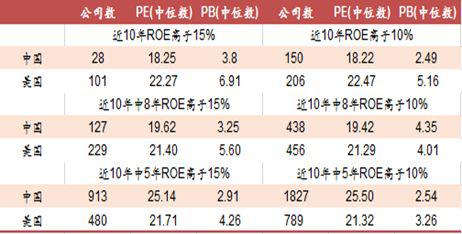

通過統(tǒng)計(jì)歸類表明,A股中相對便宜的是連續(xù)10年或者至少8年ROE水平維持在10%或15%以上的公司(已剔除估值較低的銀行業(yè)),即績優(yōu)股。其PE中位數(shù)均在20倍以下,美股的中位數(shù)則在20倍以上,而且PB更是低于美股。

A股長期業(yè)績明星估值已低于美股

數(shù)據(jù)來源:Bloomberg,Wind,中泰證券研究所

數(shù)據(jù)來源:Bloomberg,Wind,中泰證券研究所不過,對于近10年中只有5年的ROE高于10%以上的公司而言,A股的PE中位數(shù)為25倍左右,而美股只有21倍左右,A股的估值仍然偏高。

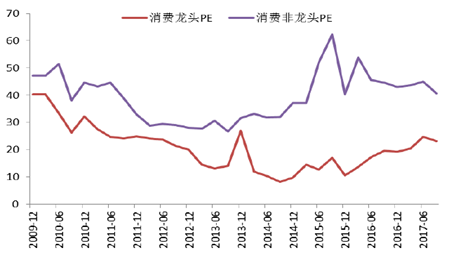

歷史的時(shí)間軸上看,A股與美國中的高ROE公司其估值變化趨勢呈現(xiàn)反向變動(dòng): A股中高業(yè)績確定性公司近10年來估值中位數(shù)持續(xù)走低;高業(yè)績確定性的美股估值中位數(shù)則持續(xù)走高(已經(jīng)剔除銀行股)。這就給A股市場中的績優(yōu)龍頭股的估值提升帶來了空間。

如消費(fèi)板塊和周期板塊中的龍頭股估值水平明顯低于非龍頭股。今后應(yīng)該會(huì)反過來,估值修復(fù)會(huì)給A股的龍頭股帶來更多的機(jī)會(huì)。

數(shù)據(jù)來源:Wind,中泰證券研究所

數(shù)據(jù)來源:Wind,中泰證券研究所存量經(jīng)濟(jì)主導(dǎo)下,即使業(yè)績較優(yōu)的小公司相對大公司也漸顯弱勢,向龍頭大公司集中是大趨勢。如同樣屬于績優(yōu)股(近10年中有8年ROE超過10%的公司),若按公司市值分為大公司組和小公司組,發(fā)現(xiàn)近2年間業(yè)績優(yōu)異的小公司組業(yè)績下滑,估值水平回落;而大公司組業(yè)績與估值則呈上升態(tài)勢。

金融去杠桿背景下關(guān)注現(xiàn)金流:

在金融去杠桿的大背景下,企業(yè)尤其是中小企業(yè)的融資難度將持續(xù)增大,因此,企業(yè)的現(xiàn)金流狀況更加值得關(guān)注。以市值位于后50%的中小公司為例,2017年其凈利潤總額增加,但同時(shí)凈現(xiàn)金流和經(jīng)營性凈現(xiàn)金流均下降,可見這些公司的現(xiàn)金流狀況在惡化。

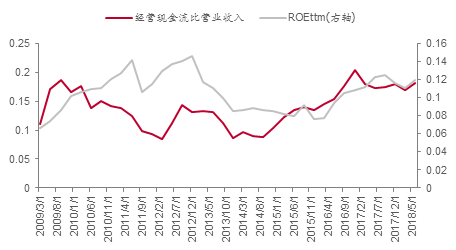

例如,過去一年里漲幅最大的行業(yè)是食品飲料,其業(yè)績和現(xiàn)金流均處于向上的趨勢。而相對應(yīng)地,過去一年里跌幅最大的行業(yè)傳媒業(yè),其業(yè)績在下降,現(xiàn)金流也明顯惡化。其他跌幅較大的行業(yè),如建筑、機(jī)械等,也都存在現(xiàn)金流明顯惡化的問題(業(yè)績倒沒有明顯下降)。

食品飲料等行業(yè)ROE及現(xiàn)金流均上行

數(shù)據(jù)來源:Wind,中泰證券研究所

數(shù)據(jù)來源:Wind,中泰證券研究所因此,較穩(wěn)定的現(xiàn)金流可獲得確定性的估值溢價(jià),而惡化的現(xiàn)金流意味著市場將給予更高的風(fēng)險(xiǎn)溢價(jià)。

一級行業(yè)近一年ROE及現(xiàn)金流狀況梳理

數(shù)據(jù)來源:Wind,中泰證券研究所

數(shù)據(jù)來源:Wind,中泰證券研究所例如,最近一年在ROE提升的同時(shí),現(xiàn)金流也出現(xiàn)明顯改善的行業(yè)有煤炭、餐飲旅游、食品飲料行業(yè),ROE提升但現(xiàn)金流平穩(wěn)的有基礎(chǔ)化工、鋼鐵和醫(yī)藥生物等行業(yè)。而ROE下降的同時(shí),現(xiàn)金流明顯惡化的有傳媒、綜合和輕工制造行業(yè);ROE平穩(wěn)但現(xiàn)金流惡化的有石油石化、交通運(yùn)輸、汽車、計(jì)算機(jī)、通信、家電和建材行業(yè)。

剩者為王:不確定性將面臨折價(jià)

增量經(jīng)濟(jì)時(shí)代,通常是雞犬升天,因此,躺著賺錢的案例很多,創(chuàng)業(yè)成功的案例很多。而步入到存量經(jīng)濟(jì)時(shí)代后,經(jīng)濟(jì)和社會(huì)的大格局已經(jīng)基本形成。因此,今后各行各業(yè)內(nèi)翻盤和重新洗牌的機(jī)會(huì)就不多了,創(chuàng)業(yè)者的風(fēng)險(xiǎn)就大 大增加。

隨著社會(huì)法制不斷健全,社會(huì)秩序也逐步理順和規(guī)范,靠監(jiān)管套利或體制套利的難度增加,也就是說,高度投機(jī)的時(shí)代已經(jīng)趨于尾聲。此外,隨著人口的老齡化,企業(yè)家的平均年齡也在不斷提高,風(fēng)險(xiǎn)偏好一般會(huì)隨著年齡增長而下降,因此,未來我們也將面臨創(chuàng)新動(dòng)能不足的問題。

今年以來,由于中美貿(mào)易紛爭出乎預(yù)期等各種因素,促使A股市場大幅下跌,因此,在投資者風(fēng)險(xiǎn)偏好大幅下降的大背景下,不確定性折價(jià)對估值的影響應(yīng)該予以重視。

例如,去年年末市場普遍認(rèn)為2018年會(huì)股市會(huì)出現(xiàn)風(fēng)格切換,看好中小創(chuàng),因?yàn)榍皟赡曛行?chuàng)板塊的跌幅較大,而大市值板塊表現(xiàn)較好。但從年初至9月18日,創(chuàng)業(yè)板指數(shù)下跌了21.4%,滬深300指數(shù)下跌18.8%。

不確定性的風(fēng)險(xiǎn)來自多個(gè)方面,首先是外部環(huán)境的變化,過去中國的出口導(dǎo)向型戰(zhàn)略非常成功,實(shí)現(xiàn)了出口全球第一。但2008年之后,外需對中國經(jīng)濟(jì)的貢獻(xiàn)大幅下降。就中美貿(mào)易紛爭而言,貿(mào)易摩擦加劇會(huì)加劇上市公司海外業(yè)務(wù)的風(fēng)險(xiǎn)。

因此,必須關(guān)注出口業(yè)務(wù)的不確定性,如2017年上市公司年報(bào)中公布的海外業(yè)務(wù)收入數(shù)據(jù):3522家公司里,2017年公布海外業(yè)務(wù)收入的公司共2068家,其中海外業(yè)務(wù)收入占總營業(yè)收入比超過20%的公司有819家,超過50%的299家。海外業(yè)務(wù)收入比超過50%的公司主要集中在電子元器件、機(jī)械、汽車、紡織服裝等行業(yè)。

其中年報(bào)中注明有北美業(yè)務(wù)收入的公司共29家,其中北美業(yè)務(wù)收入占總營業(yè)收入比超過10%的公司有21家,超過20%的14家(主要集中在輕工制造、汽車、電子元器件行業(yè))。

其次,各個(gè)行業(yè)內(nèi)部的整合、行業(yè)集中度的提升會(huì)給行業(yè)內(nèi)的眾多企業(yè)帶來很大的不確定性。例如,證券行業(yè)未來一定是剩者為王的結(jié)局,看看美國的投資銀行發(fā)展歷史就知道了:大部分都已經(jīng)被商業(yè)銀行兼并,而且,前十大投行在很多業(yè)務(wù)上的市場份額超過50%。今后A股市場的換手率會(huì)越來越低,僅靠經(jīng)紀(jì)業(yè)務(wù)不可能養(yǎng)活那么百余家券商。

又如,家電行業(yè)目前已經(jīng)形成三大巨頭,從未來趨勢看,隨著今后房地產(chǎn)行業(yè)走向低谷,家電行業(yè)的需求肯定下降,行業(yè)的整合不可避免。乘用車行業(yè)也是如此,新車銷量的回落和二手車市場的崛起都是必然的。

第三,政策的不確定性對行業(yè)和公司帶來盈利的不確定性。政策往往在新興行業(yè)的發(fā)展早期給予政策扶持和補(bǔ)貼,一旦產(chǎn)能過剩,鼓勵(lì)政策就難以為繼。在我的印象中,上市公司的盈利構(gòu)成中,應(yīng)該有一塊體量不小的政府補(bǔ)貼,這類補(bǔ)貼屬于非經(jīng)常性收益,未來是否還會(huì)有存在不確定性。例如今年531光伏新政,就對光伏企業(yè)帶來巨大影響。接下來,新能源汽車等行業(yè)的扶持政策恐怕也很難長期維持下去。

因此,中國企業(yè)今后整合的道路,會(huì)與成熟市場類似,即大企業(yè)的市場份額越來越高,行業(yè)進(jìn)入壁壘也越來越高。新興產(chǎn)業(yè)的崛起和淘汰過程都會(huì)很快,但能否持續(xù)經(jīng)營下去,則很難說。而那些經(jīng)歷了幾輪經(jīng)濟(jì)周期起落,經(jīng)歷了產(chǎn)業(yè)升級和經(jīng)濟(jì)轉(zhuǎn)型,經(jīng)歷幾百年歲月考驗(yàn)后生存下來并且依然能夠活得很好的企業(yè),一定能夠獲得確定性溢價(jià)。

(本文由中泰證券研究所金融工程部提供技術(shù)支持)

(本文作者介紹:中泰證券首席經(jīng)濟(jì)學(xué)家。)

責(zé)任編輯:趙子牛

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼