文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 黃志龍

8月下旬以來,減個稅、社保繳費從嚴征管等財稅政策引起了各界關注。這些政策背后,既暗含著我國稅收和社保體制面臨的主要挑戰,也預示了我國財稅體制和社會保障體系改革的方向。且看下文分析。

有減有增的財稅政策有哪些?

進入8月中下旬以來,各項財稅政策陸續出臺:

8月20日,國稅總局、人社部等五部委召開聯合會議,提出在今年12月10日前完成社保費和第一批非稅收入職責劃轉交接工作。由稅收部門統一征收社保意味著征繳力度的強化,進而將增加企業社保負擔。

8月31日,新出臺的個稅法核心內容有:個稅起征點由3500元/月上調為5000元/月;增加子女教育、繼續教育、大病醫療、住房貸款或住房租金、贍養老人等六項專項附加扣除;拓寬低稅率級距;工資、薪酬、勞動報酬、稿酬等實行綜合計征。

8月31日,國稅總局要求有限合伙私募基金按照“個體工商戶的生產、經營所得項目繳納個人所得稅,適用5%-35%的超額累進稅率征稅。”然而,各地方政府為了吸引私募基金落戶,采用20%的優惠稅率,整改之后大部分投資回報均高于35%的稅率線,有限合伙基金的個人LP將面臨70%左右的稅負增幅。

9月6日,國務院常務會議針對上述稅費不降反增的爭議,提出“抓緊研究適當降低社保費率,確保總體上不增加企業負擔”,同時“按照不溯及既往、確保總體稅負不增的原則,抓緊完善進一步支持創投基金發展的稅收政策”。

9月7日,全國人大常委會立法規劃把房地產稅法寫入立法規劃,屬于第一類項目,“條件比較成熟、任期內擬提請審議的法律草案”。

以上這些政策既有減稅政策,也有增稅或加大企業負擔的政策,其背后既暗示了當前我國稅制結構和養老問題面臨的挑戰,也代表了未來改革的方向。

如何看待財稅政策的新趨勢

要搞明白上述有減有增的稅收政策,首先有必要看看我國的稅制結構。當前媒體爭議的我國稅負偏重,主要是企業部門稅費負擔過重的問題。

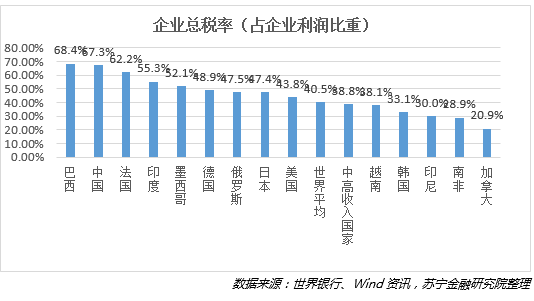

從世界銀行發布的可比數據看,中國企業部門總稅率(占企業利潤比重)2017年高達67.3%,既高于美國、日本、德國等發達國家的企業總稅率,也高于印尼、南非、印度、俄羅斯和越南等發展中國家的企業總稅率。

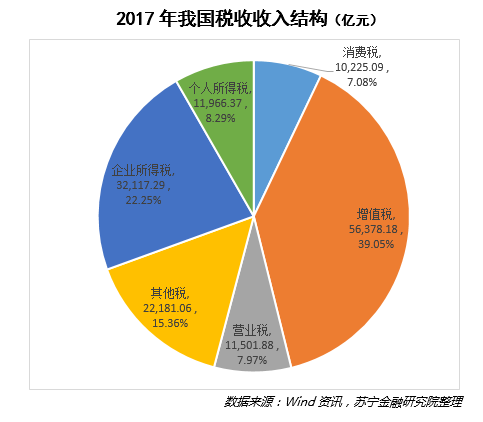

企業部門的高稅負,可能與我國的稅制結構有較大關系。當前,我國稅收收入是以間接稅為主,增值稅、營業稅、消費稅三大稅種均為間接稅,2017年三者累計占比在54.1%,這些都是企業繳納的稅種;直接稅包括所得稅和財產稅類,主要有個人所得稅、企業所得稅、房產稅、契稅、車船稅、車輛購置稅等,其中個人所得稅和企業所得稅累計占比為37.6%(參見下圖),而在歐美等主要發達國家,直接稅占比均在70%-90%之間。

與企業部門的高稅負相比,個人和家庭的稅負相對偏低。當前,全國范圍內的房產稅政策遲遲未能出臺,個人所得稅只是對工薪所得實行高額累進制,最高稅率達45%;個人經營所得最高稅率為35%;財產所得(利息、股息、紅利、財產租賃所得、財產轉讓所得)和偶然所得、其他所得的稅率僅為20%;個人持有上市公司股份一年以上的,股息和紅利所得免稅;外籍個人從外商投資企業取得的股息、紅利所得免稅;股票轉讓的溢價所得免征所得稅。這一狀況,也使得我國個人所得稅只能淪為“工薪稅”,且個人所得稅占GDP比重也遠遠低于其他國家。

可以預見,在整體宏觀稅負相對穩定的情況下,減間接稅、加直接稅和減企業稅、加個人稅可能是未來稅制改革的方向。在此政策導向和改革大趨勢下,近期監管部門規范創投基金合伙人所得稅、影視明星等高收入群體所得稅,執行境外金融賬戶共同申報準則(CRS)等舉措,也就不足為奇了。

值得一提的是,在家庭納稅占比總體上升的趨勢下,不同群體也將出現有增有減的趨勢。其中,以工薪收入為主的中低收入家庭的個稅負擔可能會有所減輕,但高收入群體、投資所得、資產轉讓等個人所得稅以及境外資產納稅、房產稅甚至遺產稅等以家庭為納稅主體的直接稅可能將明顯增加。也只有這樣的改革方向,才能發揮稅收對收入分配和財富占有的公平調節作用。

社保統一征管代表社保改革的方向

討論完稅收政策,再來看同樣引起社會高度關注的社保統一征收的問題。

實際上,今年2月28日《深化黨和國家機構改革方案》就已提出了“為提高社會保險資金征管效率,將基本養老保險費、基本醫療保險費、失業保險費等各項社會保險費交由稅務部門統一征收”,今年的最后幾個月,也正是這一政策落地執行的最后階段。決策部門之所以力推這一政策,主要有以下兩方面原因:

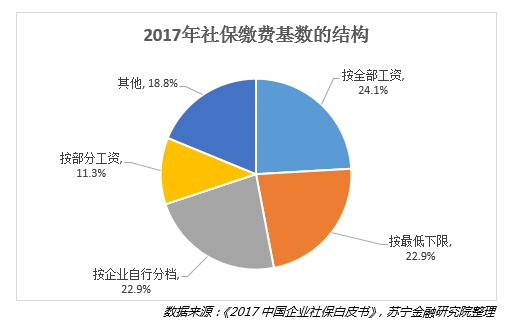

第一,社保實際繳費率不統一,不利于企業之間公平競爭。雖然國家規定了統一的社保繳費率(如養老保險企業繳納18%-20%),但在實際執行過程中,部分省市為了招商引資,主動降低企業繳費率,如廣東養老保險企業繳費率為13%-14%,廈門為12%,杭州為14%,較全國低出6至8個百分點。在各省市內部,由于社保部門沒有足夠的資源和力量去提升社保征繳效率,造成了社保繳納普遍存在不規范的情況。據《中國企業社保白皮書2017》的調查數據,2017年只有24.1%的企業按全部工資繳納社保,而22.9%的企業按最低下限繳納社保,22.9%的企業按企業自行分檔,11.3%的企業按部分工資繳納。從變化趨勢上看,社保繳費基數合規企業比例在近年持續下降,從2015年的38.3%下降至2017年的24.1%。

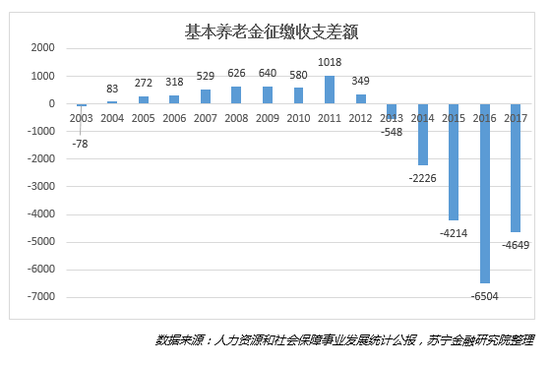

第二,人口老齡化加劇了社保基金缺口壓力。2010年之后,我國度過了“劉易斯拐點”,正式向人口老齡化國家邁進,養老問題也將成為困擾中國經濟社會發展的最大潛在挑戰。就全國整體而言,當前社保基金不存在缺口,但也必須承認,各地區的差異越來越大。以養老金為例,2016年廣東當年結余超千億,累計結余更是占全國1/5。值得注意的是,累計結余超千億的11個省份全部在東部和中部地區,黑龍江累計結余甚至為負。更為重要的是,根據人社部發布的每年《人力資源和社會保障事業發展統計公報》,當期征繳收支差額正在不斷擴大,2016年已達到6504億元,2017年之所以收窄到4649億元,主要與養老金支出增速下降有關。當期征繳收支的差額,主要依靠地方財政、全國社保基金的統籌調劑來彌補。

因此,政策層面加大社保征繳力度,統一由稅務部門征繳社保,或許預示著決策部門有意統籌全國社會保障體系,承擔社保事權,從而減輕地方財政壓力,這一政策也是迎接老齡化社會到來、實現全國社保一盤棋的重大戰略舉措。

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。