文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 黃志龍

近期,國常會定調下半年宏觀調控政策——“財政更積極,貨幣政策需松緊適度”,由此,上半年偏緊的貨幣政策轉向寬松,市場一片歡呼,A股也觸底反彈。

然而,此次貨幣政策邊際寬松的真實意圖是什么?政府、企業和居民部門還有多大的加杠桿空間?房地產市場能否從中得到流動性眷顧,再度出現暴漲行情?本文將展開深入分析與探討。

貨幣政策轉向是一個連續變化過程

首先,我們有必要先看看最近幾個月,貨幣和流動性政策出現了哪些變化:

4月下旬,政治局會議在時隔多年之后再次提出“持續擴大內需”,同時強調貨幣政策要“注重引導預期”。

6月,為了防止低等級信用債違約蔓延,央行擴大MLF擔保品范圍至AA級債券,同時當月國務院常務會議把貨幣政策基調轉向“保持適度的社會融資規模和流動性合理充裕”,緩沖5月份新增社會融資急劇收縮的壓力。

7月,央行窗口指導商業銀行增配低等級信用債,銀保監會指導銀行加大民營企業和小微企業信貸投放,加快推進債轉股。最后在7月23日國常會上繼續強調貨幣政策“要松緊適度,保持適度的社會融資規模和流動性合理充裕”,并在當日通過MLF凈投放5020億元,以實際行動向商業銀行提供流動性炮彈。

由此可見,央行貨幣政策和流動性邊際放松的趨勢日趨明顯,并且是一個連續的過程。

此次貨幣政策轉向與以往大不相同

顯然,決策部門不會重復2009年和2015年“大水漫灌”的歷史。此次貨幣政策邊際放松的不同有兩方面:

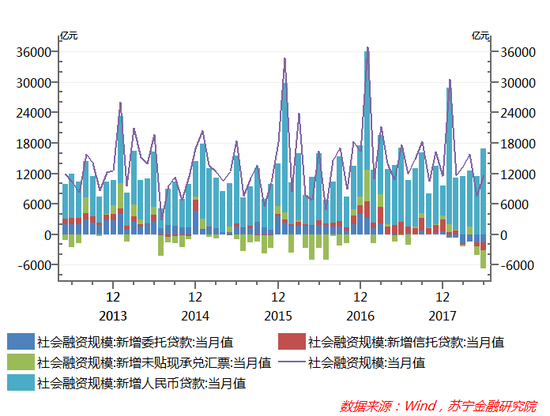

一是金融強監管的趨勢依然在延續。4月初開始生效的資管新規給5月、6月的社會融資造成了立竿見影的效果,新增社會融資和總信用收縮,其中社會融資中表外融資的三大主體——委托貸款、信托貸款和票據融資同步罕見大規模收縮(參見下圖)。而在7月20日“一行兩會”同步調發布的資管新規細則文件,基本延續了打破剛兌、消除期限錯配、拆資金池、壓縮并清理存量、去嵌套、強化穿透管理等原則。因此,貨幣政策邊際放松,是為了對沖資管新規對表外融資和信用收縮帶來的壓力。

二是近幾個月來央行的每次“放水”,都帶有特定結構性目標。例如:4月25日央行全面降準資金定向用于置換到期MLF和小微企業貸款;6月24日全面降準定向用于市場化“債轉股”和小微企業貸款;7月23日央行MLF凈投放5020億元,主要用于商業銀行配置低等級信用債。央行的這一政策傾向,在最近一次國常會上也得到驗證:“引導金融機構將降準資金用于支持小微企業、市場化債轉股等”。由此可見,本輪的央行放水,是定向和小幅的寬松,而不是2009年和2015年那樣全面寬松和大水漫灌。

本輪貨幣寬松并不意味著要加杠桿

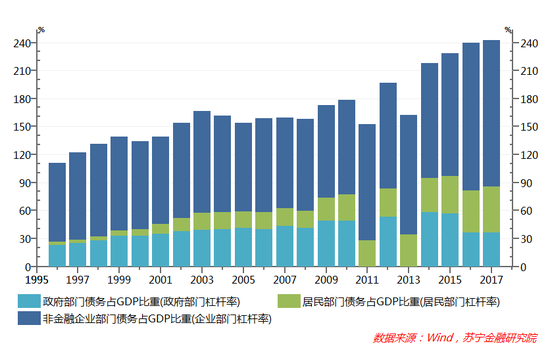

通常來講,貨幣的寬松會帶來社會融資和總信用的擴張,進而導致宏觀經濟整體杠桿率攀升。然而,當前中國經濟已經達到歷史高位——2017年政府、居民和非金融企業三者的總杠桿率為242.1%。各部門加杠桿的空間也十分有限,具體來看:

2017年政府杠桿率僅為36.2%,其原因是地方政府債務低估現象較為嚴重,官方公布的地方債務是16.5萬億元,而實際規模可能高達40萬億元,據此,政府部門的杠桿率將超過60%,加杠桿空間十分有限;

2017年非金融企業杠桿率為156.9%,雖然較上年小幅回落,但依然高于絕大多數國家的企業杠桿率,仍然面臨去杠桿的壓力;

2017年居民杠桿率為49%,短短幾年內幾乎翻了一番。雖然這個杠桿率與發達國家仍有一定的差距,但卻高于絕大多數與中國處于相同發展階段的國家的居民杠桿率,由此,我國居民部門加杠桿也處于心有余而力不足的境況。

由此可以推論,雖然最近一次國常會已經刪除了“結構性去杠桿”的政策目標,但這并不意味著社會融資和總信用的擴張,也不意味著各部門還將繼續采取加杠桿的策略。

本輪貨幣政策邊際放松不會全面寬松

值得注意的是,當前歐美經濟都處于復蘇通道之中,特別是美聯儲加息節奏有加快之勢,在此背景下,我國貨幣政策如果轉向全面寬松可能會帶來資本外流和貨幣貶值的風險。

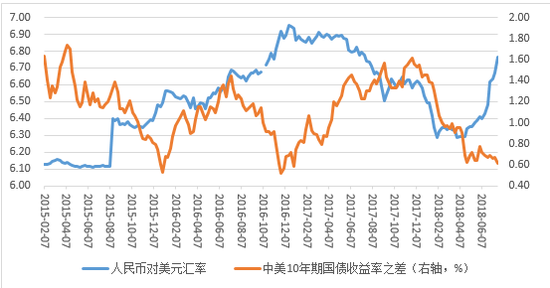

從歷史上看,中美國債收益率之差是反映人民幣貶值和資本外流的重要指標。今年4月份以來,中美國債收益率之差持續收窄,人民幣貶值壓力加大(參見下圖),盡管這其中有美元持續升值的外部原因,但也不能排除美聯儲加息、我國央行貨幣寬松的政策背離因素。

數據來源:Wind資訊,蘇寧金融研究院整

數據來源:Wind資訊,蘇寧金融研究院整因此,在當前美聯儲加息節奏提升、中美國債收益率利差收窄的趨勢下,如果我國貨幣政策全面寬松,資本外流和匯率貶值的壓力將加大。考慮到這方面因素,筆者認為我國的貨幣政策轉向全面寬松的概率不大,而只是對前期偏緊貨幣政策的微調。

房地產市場不會受到貨幣寬松的眷顧

當前,市場唯一的懸念是,貨幣寬松是否會引發樓市新一輪的上漲行情?

從中央政策取向看,此輪“寬貨幣、寬財政”主要是緩解社會總信用急劇收縮的壓力,提高金融機構的風險偏好,降低中小微企業融資成本,而“寬財政”的主基調是保證存量基建項目的資金需求,同時聚焦于為實體經濟減稅降費,擴大國內需求。

由此可見,房地產市場不在既定的政策議程和寬松的方向。相反,在貨幣邊際放松的同時,樓市調控卻越收越緊。據統計,7月至今全國樓市調控超30次,年初至今超220次,調控強度和力度前所未有。

除了地方調控之外,中央也開始加大調控力度。6月底,住建部等7部委對北上廣深等30個熱點城市開展樓市亂象專項治理行動。更為重要的是,棚改貨幣化收緊、房地產稅加快到來等政策,也將使房地產市場持續承壓。

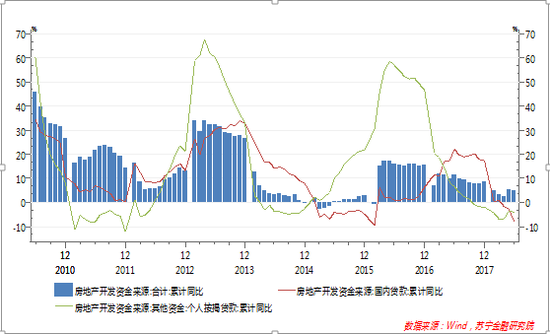

從資金供應來看,今年上半年房地產開發資金來源同比增長了4.6%,其中商業銀行資金的兩大主體——國內貸款和個人按揭貸款出現了歷史罕見的同步負增長(參見下圖),當前房地產企業面臨的債務到期償還和融資壓力可謂巨大。

從購房者角度看,4月份以來央行貨幣政策邊際放松,并沒有傳遞到按揭貸款利率上。據融360數據顯示,6月全國首套房貸款平均利率為5.64%,相當于基準利率的1.151倍,為連續18個月上漲。在最近一次國常會之后,北京甚至出現了首套房按揭利率上浮40%的現象。由此看來,房地產市場不會受到此次貨幣寬松的眷顧。

綜上所述,此輪貨幣政策邊際放松不是全面寬松,也不代表流動性供給政策的全面轉向,而是在防范系統性金融風險這個大的政策目標下,對沖資管新規形成的社會融資和總信用急劇收縮的壓力,并且寬松的力度還將受到中美金融和經濟周期背離的掣肘,“寬貨幣、穩信用”將是實現“穩杠桿”目標的主要政策組合。

更為重要的是,本輪寬松是定向寬松和結構性政策,每次“放水”資金都有特定的方向和用途,這與2009年和2015年全面寬松和大水漫灌完全不同。在此背景下,樓市也不會出現上兩輪寬松引發的暴漲行情。

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。