意見領袖 | 溫彬

摘要

一攬子增量政策以來,在股債較大幅度的雙向波動影響下,理財穩負債成為一個難題,而階段性的贖回壓力又可能進一步傳導至資產端,增加資產配置和產品凈值管理的難度。

從總量視角來看,銀行理財市場的“量、價”較上半年均由強轉弱。其中,“量”轉弱在于四季度以來理財存續規模跨季后修復偏緩,一定程度上對沖了上半年的超預期擴容;而“價”轉弱體現在理財收益率降至年內低位,伴隨破凈率短暫升至年內新高,以及相較于權益的比價效應反轉。從結構視角來看,銀行理財含權產品(固收+類、混合類、權益類)與不含權產品(純固收、現管類)的“量、價”強弱分化,含權產品“量、價”改善較為明顯,或帶動部分資金由不含權向含權轉移。

綜合來看,考慮市場對明年增量政策持續出臺的預期升溫,當前理財產品的強弱分化可能并非市場波動的短期擾動。中長期內,理財產品端和資產端或迎來調整。具體而言,從產品端來看,混合類產品規模有望觸底回升,固收+類產品規模延續強勁增長,預計帶動含權占比持續上升;從資產端來看,理財的權益倉位預計小幅增至贖回潮前水平,同時對基金委外需求可能進一步增加。

一、總量上看,理財“量、價”由強轉弱

“924”以來,各部門相繼出臺一攬子增量政策以擴內需、穩物價、促經濟。從市場表現來看,短期內,增量政策在活化市場和扭轉市場悲觀預期方面成效顯著。但隨著市場波動增加,負債端的穩定性對資管機構尤為重要。銀行理財由于負債端以個人投資者為主,穩定性較差,股債較大幅度的雙向波動,使得理財穩負債成為一個難題。無論是股債蹺蹺板效應帶動理財凈值回落、破凈上升,亦或是投資者風險偏好改善、博弈高收益需求增加,均會對理財市場帶來一定的贖回壓力,并進一步傳導至資產端,增加資產配置和凈值管理的難度。

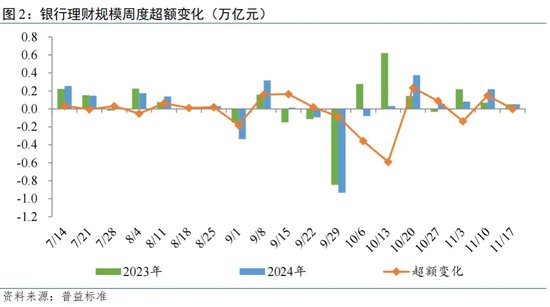

從總量視角來看,一攬子增量政策以來,銀行理財市場“量、價”較上半年均由強轉弱。其中,“量”由強轉弱,主要體現在10月初存續規模跨季后修復偏緩,弱于季節性水平,一定程度上對沖了上半年的超預期擴容,導致全年增速回歸歷史均值;“價”由強轉弱,一方面,體現在固收類理財收益率下行至年內低位,同時破凈率短暫升至贖回潮以來最高水平;另一方面體現在比價效應,“低波、穩健”經營下,理財收益長期強于熊市環境下的權益市場收益,但在市場風格切換下,比價效應或反轉。

首先,關注理財“量”的變化。進入四季度以來,理財市場跨季后規模修復弱于季節性,同比增速有所放緩。截至10月末,理財市場存續規模29.73萬億元,當月同比增速約9%。周頻數據來看,10月第二周通常為跨季修復的“大周”,2021-2023年,當周規模分別增加約0.68、0.77和0.54萬億元,而今年當周存續規模僅增加約0.03萬億元。同時,周度同比增速由三季度的均值11%,回落至8%附近,隨后基本維持在8%-10%水平,未出現明顯修復。

理財“量”的轉弱,一方面源于權益市場短期超預期走強對理財資金形成抽水;另一方面源于股債蹺蹺板效應導致理財凈值承壓。對一攬子增量政策以來理財資金的超額流出規模進行測算:9月最后一周、10月第一周、10月第二周和10月中旬至今(截至11月17日),理財規模較去年同期分別超額變化-0.09、-0.36、-0.59、+0.33萬億元,即一攬子增量政策帶動權益市場走強的同時,累計導致理財資金凈流出約0.7萬億元。后續來看,四季度整體的規模增速水平將較前三季度放緩,導致全年增速或向歷史均值水平逼近,預計年末存續規模約29萬億元。

隨后,關注理財“價”的變化。受債市回調影響,固收類理財收益率下行后維持年內低位。截至11月10日,固收類理財近3月年化收益率中樞2.35%,較9月22日(增量政策前)下降約29bp。其中,日開型、最短持有期型、定開型固收類理財收益率中樞分別約2.21%、2.41%、2.10%,分別較9月22日時變化約-12bp、+12bp和-8bp;現管類理財產品近7日年化收益率中樞1.65%,較9月22日下降6bp,現管類理財和貨基平均利差走闊至17bp。固收類理財收益率整體下行后維持年內低位。

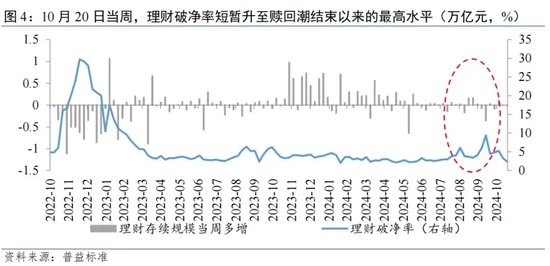

理財“價”的轉弱,一方面在于伴隨收益率降至年內低位,本輪產品破凈率短暫升高至贖回潮以來最高水平。截至11月10日,理財產品破凈率已降至5%的歷史相對低位水平,贖回壓力也有所減弱。但值得關注的是,10月20日當周,理財破凈率短暫升至7.7%,達贖回潮結束以來的最高水平。值得一提的是,本輪破凈率升高或與8月末時有所區別:一是,8月末破凈升高主要受流動性收緊下債市回調影響,為短期擾動,出現理財預防式贖回基金穩凈值操作,而本輪更多受到股債蹺蹺板效應影響,且該影響在增量政策持續出臺的預期下或持續存在,導致后續理財凈值或將不定期面臨下行壓力,預防式贖回節點不可控;二是,本輪破凈同時伴隨著理財規模減少,周頻數據下較為明顯,而8月末破凈升高并未出現理財資金超額流出情況,本輪贖回壓力已由“理財預防性贖回基金”進一步向“理財負債端贖回”演變。

理財“價”的轉弱,另一方面在于理財相較于權益市場的比價效應反轉。今年以來,“手工補息”叫停和存款掛牌利率下調等,持續強化固收類理財相較于定期存款的比價效應,從而長期帶動資金由定存流向理財(此前,我們估算二季度因“手工補息”叫停帶動定存向理財轉移規模約0.9萬億元),該模式在股熊債牛的市場環境下作用明顯。但“924”以來,一攬子增量政策刺激股債強弱變化,在權益走強預期下,比價效應繼續發揮作用,帶動固收類理財資金流向權益市場。

二、結構上看,含權與不含權強弱分化

從結構視角來看,一攬子增量政策以來,銀行理財含權產品(固收+類、混合類、權益類)與不含權產品(純固收、現管類)強弱分化明顯。具體表現在,一方面,從“量”的角度,固收+類、混合類資金呈現超額流入、規模增長偏強,現管類、純固收類資金超額流出、規模增長偏弱;另一方面,從“價”的角度,混合類、權益類理財產品收益率開始超過固收類,固收+類理財產品收益率開始超過純固收類。此外,“價”的強弱變化通過比價效應進一步強化“量”的強弱變化。

首先,關注存續產品的強弱分化。從“量”的角度,通過各類產品單周規模較去年同期的超額變化,粗略估算本輪政策導致的理財資金在各類產品間的分流情況,發現現管類增長偏弱、固收類基本平穩、混合類增長偏強、權益類波動較大。具體而言,現管類規模超額變化持續負值,或優先流向權益市場,政策至今(截至11月17日)累計超額流出約0.7萬億元,與總量超額流出規模基本相當;固收類在政策出臺的前三周(9月29日、10月6日、10月13日當周)出現超額流出,隨后十月下旬以來出現小幅回流,累計僅超額流出約0.05萬億元;混合類產品規模整體維持正增長,強于去年同期,累計超額流入約0.07萬億元;權益類規模變化對市場波動更為敏感,在權益市場回調后,已回吐此前的超額增長規模,由于存續規模較小,對總量影響微弱。

對固收類產品,進一步細分固收+類和純固收類,從“量”的角度,發現固收+類產品資金超額流入、規模增長偏強,純固收類資金超額流出、規模增長偏弱。具體而言,在政策出臺的前三周,固收+和純固收類均出現超額流出(變化幅度分別為-0.31萬億元和-0.23萬億元),但隨后的規模修復反映了產品的強弱分化,十月中旬以來,固收+類產品規模超額增長約0.41萬億元,同期純固收類產品僅超額增長約0.07萬億元,固收+得益于較好的兼顧大類資產配置和股債配比,在當前市場環境下更加受到投資者青睞。綜合來看,一攬子增量政策或導致固收+和純固收規模分別變化+0.11萬億元和-0.16萬億元,帶動資金在含權和純債產品間實現資金分流。

從“價”角度,一攬子增量政策以來,理財產品收益強弱分化明顯,混合類、權益類理財產品收益率開始超過固收類,固收+類收益率開始超過純固收類。截至11月17日當周,固收類、混合類、權益類近3月年化收益率分別約2.62%、7.00%、37.60%,分別較9月22日當周(增量政策前)變化-2bp、+943bp、 +5751bp。細分固收+與純固收類,截至11月17日當周,近3月年化收益率分別約2.65%、2.56%,分別較9月22日當周變化+19p、-42bp。

“價”的強弱變化進一步通過比價效應強化“量”的強弱變化。隨著市場風格切換,固收類與權益類產品的比價效應,或不含權固收與含權固收類的比價效應,使得現管類、純固收類產品表現偏弱,階段性贖回壓力更大。類比二季度時,“手工補息”叫停強化固收類理財相較于定期存款的比價效應,帶動資金由定存流向理財;本輪增量政策,帶動權益慢牛預期升溫,比價效應繼續發揮作用,帶動不含權類產品資金流向含權類產品。

三、趨勢上看,產品端與資產端或迎來調整

綜合來看,一攬子增量政策以來,銀行理財的強弱變化,更多是在股債雙向波動下,含權與不含權產品的強弱分化。并且,考慮市場對明年增量政策持續出臺的預期升溫,當前理財產品的強弱分化可能并非市場波動的短期擾動,而是在市場風格切換下,理財自贖回潮以來面臨的又一大挑戰。

實際上,贖回潮以來,“低波、穩健”經營模式逐漸成為主流,但這僅是凈值化轉型和去剛兌過程中,穩負債導向下的次優選擇。當權益市場走強,投資者博弈收益性的需求增加時,理財將不得不在“高收益、低波動、穩負債”的不可能三角中進行抉擇,此時“低波、穩健”模式效果或有所減弱。趨勢上看,一攬子增量政策盡管在短期內導致了理財在總量上“量、價”承壓,但這或是理財向更加多元化的大類資產配置方向轉型的契機,或導致中長期內理財產品端和資產端迎來調整。

具體而言,從產品端來看,混合類產品規模有望觸底回升,固收+類產品規模延續強勁增長,預計帶動含權占比持續上升。市場在經歷近3年股熊債牛后,狹義視角下,含權理財占比持續降低,“混合類+權益類”占比由2021年末的6.5%降至目前的2.0%。后續,在本輪一攬子增量政策持續作用下,我們認為這一下行趨勢有望出現拐點,其中混合類規模在近期權益回調過程中保持相對穩健,或優于權益類實現擴容。廣義視角下,“固收+”類依托多資產、多策略實現收益增厚,市場占比長期呈上升趨勢。在本輪政策影響下,“固收+”與純固收的強弱分化明顯,后續隨著權益市場回暖、投資者風險偏好修復,理財市場內部資金或出現分流,純固收資金或流向“固收+”,強弱分化或愈加明顯,其中“固收+基金”類有望迎來更多發展機遇。

從資產端來看,理財的權益倉位有望觸底回升,預計小幅增至贖回潮前水平,同時對基金委外需求可能進一步增加。截至2024年上半年,銀行理財穿透后的權益倉位平均為2.8%,低于贖回潮前水平。在本輪增量政策影響下,理財可能會適度加倉權益,以避免大幅落后于同業,預計明年理財權益倉位平均增至3%-4%區間。從配置方式上看,在平滑收益和補充投研的訴求下,委外配置仍是最優選擇。目前,理財配置各類資管、基金規模占資產端比重超50%,且持續呈上升趨勢。其中,在主動管理方面,上半年,銀行理財投資公募基金規模增加約0.49萬億元至1.1萬億元,配置比例由上年末的2.1%升至3.6%。后續,隨著市場波動加劇以及權益配置需求上升,預計理財對基金委外需求可能進一步增加。此外,隨著信托監管趨嚴、通道業務壓降,預計增配基金也有望補充這部分缺口。

(本文作者介紹:民生銀行首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。