意見領袖 | 王劍團隊

01

事項

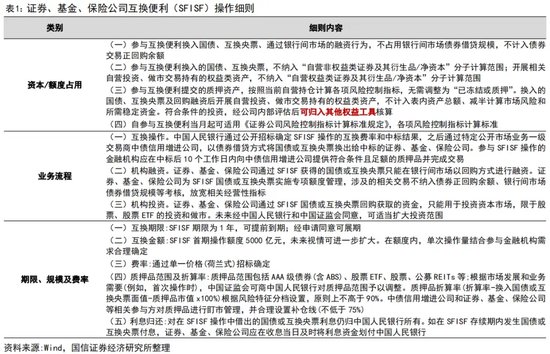

10月18日,央行聯合證監會發布互換便利操作細則,在資本占用、記賬方式、期限和費率、質押品折算率等重要方面做出了指引。

國信非銀觀點:第一,細則提升券商參與積極性。細則中的重點內容包括:互換便利操作不消耗凈資本、對風險控制指標影響較小、投資資產可以計入OCI賬戶等內容,證券公司等非銀機構可以通過互換便利方式投資高股息權益資產,實現較為穩定的投資者收益,因此參與動力較強。第二,互換便利有助于夯實資本市場底部。目前互換便利首批申請額度為2,000億元,資金全部只能用于投資股市,資本市場獲得規模較大、確定性強的增量資金,有助于市場信心增強、預期回暖。第三,中長期看推動央行持有債券規模擴張,有利于利率曲線管控。互換便利操作,有望為央行在債券市場“買短賣長”提供更多儲備,彰顯出央行對于長端利率過度下行的擔憂和引導。第四,互換便利將直接增加證券公司持有股票規模,有望增強證券公司的彈性。近年來證券公司FVTPL資產占比有所下降,FVOCI權益資產占比提升明顯。結合互換便利細則,證券公司可結合OCI賬戶進行相應權益投資。

02

評論

一、互換便利細則出臺,非銀機構或有較強參與動力

10月18日,央行與證監會聯合印發《關于做好證券、基金、保險公司互換便利(SFISF)相關工作的通知》,向參與互換便利操作各方明確業務流程、操作要素、交易雙方權利義務等內容。為提升非銀機構參與動力,互換便利操作細則在資本占用、記賬方式、期限和費率、質押品折算率等重要方面做出了指引,重點包括:

第一,不消耗非銀機構凈資本。換入的國債和央票不納入“自營非權益證券/凈資本”分子計算范圍,且相關的自營權益資產、做市持有的權益資產不納入“自營權益證券/凈資本”分子計算范圍。

第二,降低非銀機構風險控制指標的影響。換入的國債、互換央票及回購融資后開展自營投資、做市交易持有的權益類資產,不計入表內資產總額、減半計算市場風險和所需穩定資金。

第三,可計入OCI權益賬戶。符合條件的投資,經公司內部評估后可歸入其他權益工具核算。

第四,質押品折算率原則不超90%,補倉線75%。質押品范圍包括AAA級債券(含ABS)、股票ETF、股票、公募REITs等。

第五,期限1年,可提前到期;可申請展期。費率通過單一價格(荷蘭式)招標確定。

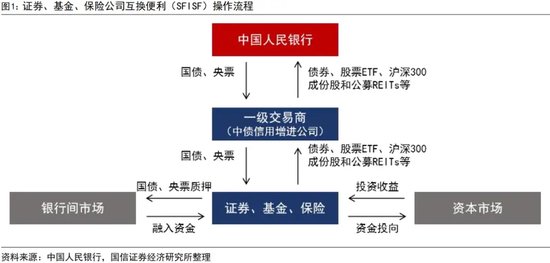

操作流程主要分為三個步驟:

第一步,非銀機構通過一級交易商質押債券、股票ETF等,從央行換入高流動性的國債和央票;第二步,非銀機構以換入的國債、央票等在銀行間市場以回購方式進行融資;第三,非銀機構將融資投資于資本市場,具體包括股票、股票ETF等。

二、夯實底部:資本市場獲得確定性增量資金,高股息資產有望獲得增配

目前互換便利首批申請額度為2,000億元,資金全部只能用于投資股市,資本市場獲得規模較大、確定性強的增量資金,有助于市場信心增強、預期回暖,有望吸引各類活躍資金參與股市投資。此外,互換便利細則提到,符合條件的投資可以計入OCI賬戶,證券公司等非銀機構可以通過互換便利方式投資高股息權益資產,實現較為穩定的投資者收益,因此參與動力較強。

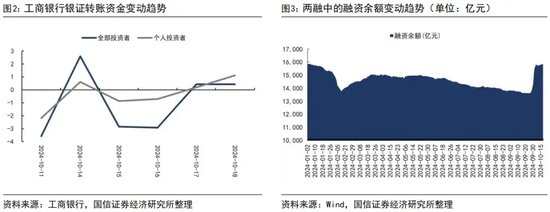

個人資金方面,個人投資者銀證轉賬趨勢有所提升,兩融余額回升速度較快、幅度較大。

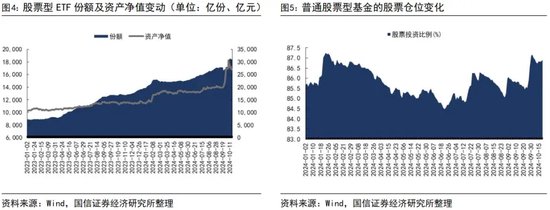

機構資金方面,股票型ETF份額擴張,資產凈值規模增長。此外,權益公募基金的股票倉位近期有所提升。

中長期資金方面,今年以來匯金增持較多股票ETF以穩定市場。短期來看,市場維穩仍較重要,預計匯金資金入市動作將于此前一致。社保基金為中長期資金,伴隨資金規模不斷累計,股票投資規模也相應提升。保險資金運用余額增加,股票投資規模也有望增加。

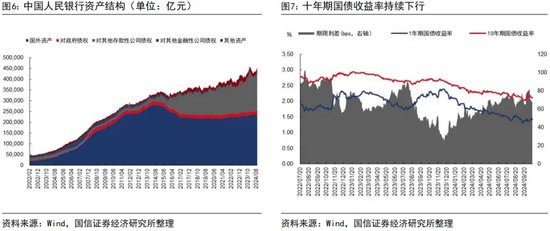

三、儲備空間:央行持有債券規模擴張,有利于利率曲線管控

受多重因素影響,2024年以來長端國債利率不斷下行,十年期國債收益率降至2.0%附近;國債收益率曲線趨于平坦化。此前,央行已經多次對長端國債利率的過度下行提示風險。《2024年第二季度中國貨幣政策執行報告》明確指出,2024年以來,國債收益率持續較快下行,已明顯偏離合理中樞水平,不斷累積金融風險。并稱,“必要時將擇機在公開市場賣出,平衡債市供求,校正和阻斷金融市場風險的累積。”

互換便利操作,有望為央行在債券市場“買短賣長”提供更多儲備,彰顯出央行對于長端利率過度下行的擔憂和引導。截至2024年8月末,央行持有的國債約為2萬億元。

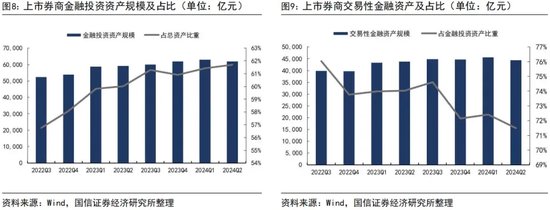

四、強化彈性:證券公司持有權益資產規模提升,彈性有望增強

互換便利將直接增加證券公司持有股票的規模,有望增強證券公司的彈性。

當前,金融投資資產已占據證券公司總資產的60%以上。細分來看,FVTPL資產占比有所下降,FVOCI權益資產占比提升明顯。結合互換便利細則,證券公司可結合OCI賬戶進行相應權益投資。

03

投資建議

略。

04

風險提示

政策推進不及預期,資本市場波動,宏觀經濟下行超預期,上市公司分紅率下降等。

(本文作者介紹:中國人民大學金融學碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔任金融行業分析師,2018年加盟國信證券,任金融業首席分析師。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。