意見領(lǐng)袖 | 溫彬

摘要

8月份以來,人民幣匯率貶值壓力明顯緩解,而且轉(zhuǎn)向了升值,9月25日盤中,離岸匯率一度升破7。與此同時,在岸與離岸匯價價差、中間價與即期匯價價差均已明顯收斂。

本輪人民幣升值是由內(nèi)外因共同推動的結(jié)果:國內(nèi)外貨幣政策周期差收斂,伴隨著美元指數(shù)、美債收益率下行,由外部帶來的匯率貶值壓力明顯減弱;繼7.30政治局會議要求“加強逆周期調(diào)節(jié)”后,近日國內(nèi)一攬子政策集中推出,大幅提振市場信心。

展望后市,國內(nèi)經(jīng)濟回穩(wěn)向好態(tài)勢進一步鞏固和增強,國際收支保持基本平穩(wěn),外匯市場的韌性顯著增強,為人民幣匯率保持長期穩(wěn)定奠定了堅實基礎(chǔ)。近期人民幣兌美元升破7的可能性在明顯增加,并將大概率圍繞7雙向波動;后續(xù)隨著外貿(mào)企業(yè)結(jié)匯意愿不斷增強,年底前人民幣兌美元有可能穩(wěn)定地回到7以內(nèi)。

8月份以來,人民幣匯率貶值壓力明顯緩解,而且轉(zhuǎn)向了升值,9月25日盤中,離岸匯率一度升破7。本輪人民幣升值是由內(nèi)外因共同推動的結(jié)果,美元指數(shù)、美債收益率下行,外部壓力減弱,同時國內(nèi)一攬子政策集中推出,大幅提振市場信心。展望后市,基本面仍將支撐人民幣匯率保持穩(wěn)定,年底前人民幣兌美元有可能穩(wěn)定地回到7以內(nèi)。

一、8月以來人民幣對美元已轉(zhuǎn)向升值

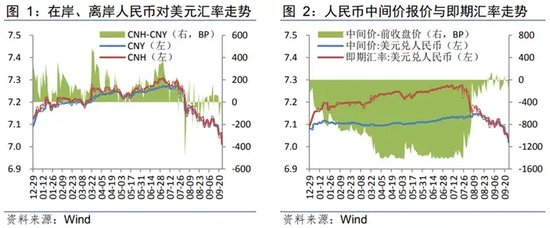

8月份以來,人民幣匯率貶值壓力明顯緩解,而且轉(zhuǎn)向了升值,在岸、離岸匯率均已由7.2以上升至7附近。9月25日盤中,離岸匯率一度升破7,為去年5月份來首次。

人民幣貶值壓力的緩解還可從以下兩方面看出:一是在岸、離岸匯價價差收斂。此前,在人民幣貶值壓力較大的很長一段時間里,離岸匯率都是明顯弱于在岸匯率,并加劇在岸匯率的貶值壓力。但自8月以來,二者均開啟震蕩上行走勢,目前已無明顯價差。二是中間價與即期匯價價差收斂。從中間價報價與即期匯率收盤價的偏離程度也可以看出人民幣貶值壓力的緩解,此前二者價差在很長一段時間保持在1000bp以上,但8月以來偏離程度已明顯收斂,目前基本上不存在明顯的價差。

從人民幣匯率指數(shù)來看,8月份,由于美元指數(shù)跌幅大于人民幣對美元匯率漲幅,故CFETS人民幣匯率指數(shù)仍有所走弱。不過8月下旬以來,CFETS人民幣匯率指數(shù)明顯企穩(wěn),表明人民幣兌籃子貨幣已保持平穩(wěn)。

二、內(nèi)外因素共同推動人民幣匯率回升

本輪人民幣升值是由內(nèi)外因共同推動的結(jié)果。

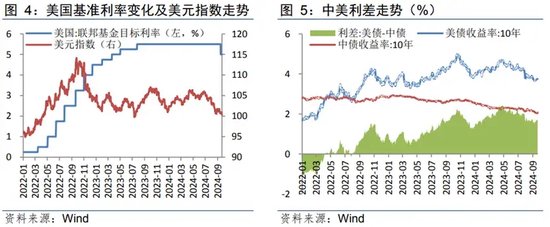

美元指數(shù)、美債收益率下行,外部壓力減弱。8月以來,在美國通脹、就業(yè)數(shù)據(jù)持續(xù)走弱的情況下,市場對美聯(lián)儲降息的預期不斷增強,美元指數(shù)大幅回落。9月18日美聯(lián)儲正式宣布降息,并且一次性下調(diào)50個基點,標志著其貨幣政策由緊縮周期轉(zhuǎn)向?qū)捤芍芷凇J艽擞绊懀涝笖?shù)繼續(xù)下探,目前已降至100附近。與此同時,美債收益率近兩個月也明顯下行,中美利差進一步收窄。在國內(nèi)外貨幣政策周期差收斂的情況下,由外部帶來的匯率貶值壓力明顯減弱。

國內(nèi)一攬子政策集中推出,大幅提振市場信心。今年4月份以來,人民幣貶值壓力一直較大,6月末離岸匯率一度跌破7.3關(guān)口,除國內(nèi)外貨幣政策周期差之外,這也與國內(nèi)有效需求不足、社會預期偏弱有關(guān)。不過7.30政治局會議要求“加強逆周期調(diào)節(jié)”、“堅定不移完成全年經(jīng)濟社會發(fā)展目標任務(wù)”,極大地提振了市場信心。9月24日國新辦新聞發(fā)布會公布了一攬子政策,力度空前,彰顯了國家支持經(jīng)濟發(fā)展的決心。受此影響,近兩日市場情緒反轉(zhuǎn),股匯雙升,人民幣匯率距離升破7僅一步之遙。

三、基本面仍將支撐人民幣匯率保持穩(wěn)定

國內(nèi)來看,人民幣匯率穩(wěn)定具有基本面支撐。一是從宏觀層面來說,經(jīng)濟回穩(wěn)向好態(tài)勢將進一步鞏固和增強。近日人民銀行出臺比較強的貨幣政策,也將有助于支持實體經(jīng)濟,促進居民消費和提振市場信心。二是國際收支保持基本平穩(wěn)。上半年經(jīng)常賬戶順差與GDP之比是1.1%,處在一個比較合理的區(qū)間。三是外匯市場的參與者更加成熟,交易行為也更加理性,市場的韌性顯著增強。今年上半年,進出口企業(yè)套期保值比例已經(jīng)達到27%。綜合來看,從中國國內(nèi)的形勢看,人民幣匯率保持基本穩(wěn)定具有堅實基礎(chǔ)。

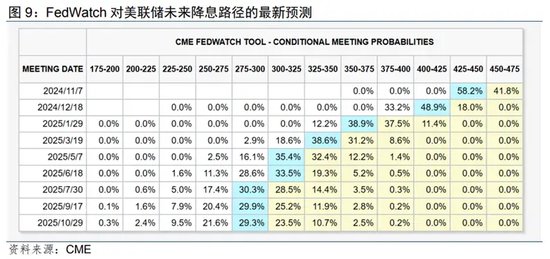

國外來看,美元指數(shù)后市走勢仍存不確定性。受各國經(jīng)濟走勢分化、美國大選等地緣政治變化、國際金融市場波動等影響,外部環(huán)境和美元走勢的不確定性依然存在。目前FedWatch顯示,美聯(lián)儲今年再降息75-100bp的概率最高,明顯高于美聯(lián)儲點陣圖的預測;并且FedWatch預計明年6月就會降至3.25%以下,而點陣圖預計到明年底降至3.25-3.5%。這意味著市場對降息節(jié)奏和幅度的預期要明顯強于美聯(lián)儲點陣圖,其背后可能是過分定價了美國經(jīng)濟的衰退。同時,考慮到后續(xù)歐元區(qū)降息節(jié)奏可能更快,不排除美元指數(shù)后市出現(xiàn)階段性反彈。

綜合來看,國內(nèi)經(jīng)濟回穩(wěn)向好態(tài)勢進一步鞏固和增強,國際收支保持基本平穩(wěn),外匯市場的韌性顯著增強,為人民幣匯率保持長期穩(wěn)定奠定了堅實基礎(chǔ)。盡管外部環(huán)境和美元走勢的不確定性依然存在,但預計人民幣匯率大概率仍將在合理均衡水平上保持基本穩(wěn)定。近期人民幣兌美元升破7的可能性在明顯增加,并將大概率圍繞7雙向波動;后續(xù)隨著外貿(mào)企業(yè)結(jié)匯意愿不斷增強,年底前人民幣兌美元有可能穩(wěn)定地回到7以內(nèi)。

(本文作者介紹:民生銀行首席經(jīng)濟學家)

責任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼