意見領(lǐng)袖 | 孫彬彬團隊

【天風研究·固收】 孫彬彬/隋修平

摘 要

市場關(guān)注部分銀行存單余額逼近限額問題。

今年商業(yè)銀行存單總體余額相比備案額度仍有較大空間,但不同銀行之間分化較大,個別銀行的確即將觸達限額。觀察歷史,余額進度“拉滿”在歷史上多次出現(xiàn),市場可能無需多慮。

今年余額進度為什么會拉滿?

一方面存款累計值弱于季節(jié)性,另一方面存貸業(yè)務或許存在一定差異,國有行不存在縮表壓力,但是需要通過發(fā)行存單補充負債。而部分銀行資產(chǎn)負債表可能面臨結(jié)構(gòu)性收縮壓力,因為應對收縮,部分股份行發(fā)行存單接近限額。

接近限額,銀行會怎么應對?

因存單余額接近限額,理論上銀行可能會申請修改備案額度,但從歷史來看,銀行很少調(diào)整同業(yè)存單備案額度。

我們認為,在不調(diào)整備案額度的情況下,國有行會采取其他的替代性資金來進行補充,比如增加線下同業(yè)存款。

央行會有對應支持嗎?

從結(jié)果觀察,在貨幣條件寬松的時候,央行或許有降準支持的可能,而貨幣條件偏緊的時候,銀行最多只能爭取MLF。

我們認為9月24日央行提出降準可能與2021年類似,當前部分大行存單余額接近限額,在存款端新增較弱的情況下降準為商業(yè)銀行補充低成本負債,從而對基本面形成支持。

此外,按照9月25日金融時報的解讀,7月起MLF固定數(shù)量、利率招標,中標利率將根據(jù)機構(gòu)投標靈活確定,反映不同機構(gòu)對于中長期資金需求的差異,推動MLF回歸中長期流動性供給工具。從這個角度考慮,MLF 對于商業(yè)銀行的吸引力或有增加。

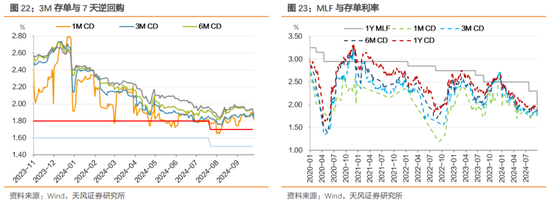

存單利率怎么看?

同業(yè)存單利率上限為MLF利率,下限為資金利率,本輪降息后,上下限均下行,我們認為存單利率下行空間可能打開,可以積極看待。

9月以來,市場關(guān)注CD余額是否已經(jīng)觸達備案額度。如果觸達額度,銀行會如何應對?對于CD利率后續(xù)怎么看?

1. CD備案額度空間還有多少?

2013年央行《同業(yè)存單管理暫行辦法》規(guī)定,同業(yè)存單按年度備案,實行余額管理,重大或?qū)嵸|(zhì)性變化下可更新備案計劃。

“存款類金融機構(gòu)發(fā)行同業(yè)存單,應當于每年首只同業(yè)存單發(fā)行前,向中國人民銀行備案年度發(fā)行計劃。”

“存款類金融機構(gòu)可以在當年發(fā)行備案額度內(nèi),自行確定每期同業(yè)存單的發(fā)行金額、期限,但單期發(fā)行金額不得低于5000萬元人民幣。發(fā)行備案額度實行余額管理,發(fā)行人年度內(nèi)任何時點的同業(yè)存單余額均不得超過當年備案額度。”

“發(fā)行人應當于每年首只同業(yè)存單發(fā)行前,向市場披露該年度的發(fā)行計劃。若在該年度內(nèi)發(fā)生重大或?qū)嵸|(zhì)性變化的,發(fā)行人應當及時重新披露更新后的發(fā)行計劃。”

根據(jù)2014年公布的127號文,單家商業(yè)銀行同業(yè)融入資金余額不得超過該銀行負債總額的三分之一。

2017年二季度貨政報告中提到,2018年一季度起,央行將同業(yè)存單納入同業(yè)負債進行考核。自此,同業(yè)存單備案額度加同業(yè)負債不得超過銀行總負債的三分之一。

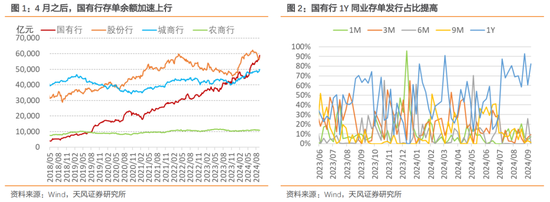

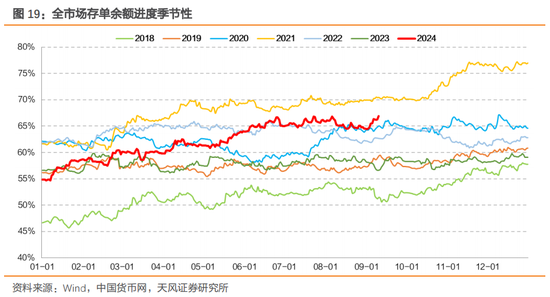

截至9月23日,共392家銀行披露了2024年同業(yè)存單發(fā)行計劃,備案額度合計約26.9萬億元。截至9月23日,年內(nèi)累計發(fā)行約23.1萬億元,年內(nèi)累計到期約20.0萬億元,年內(nèi)凈融資約3.1萬億元,當前余額約17.8萬億元。

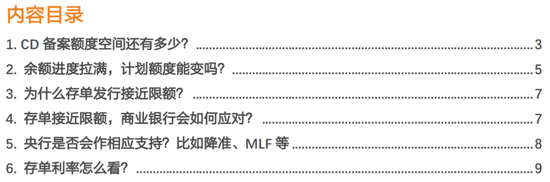

4月禁止手工補息之前,股份行余額上行較快,禁止手工補息后,國有行同業(yè)存單發(fā)行加快,余額迅速上行。

總體來看,今年銀行總體余額相比備案額度仍有較大空間,但不同銀行之間分化較大,個別銀行的確即將觸達限額。

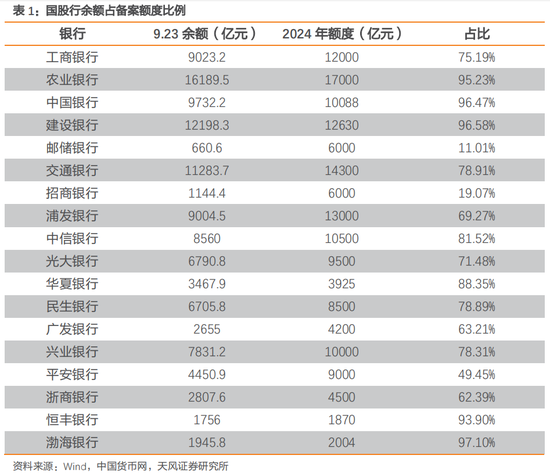

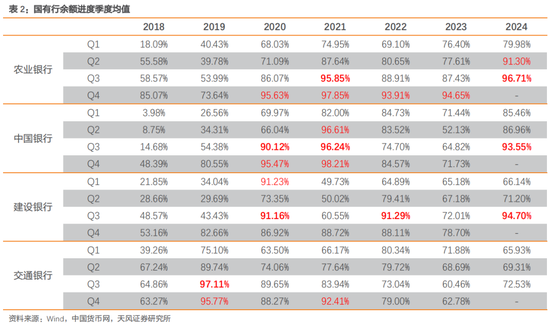

6大國有行2024年備案額度合計約7.2萬億元,截至9月23日,國有行存單余額約5.9萬億元,占比約82.04%。

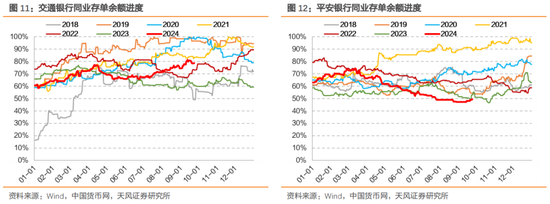

股份行2024年備案額度合計約8.3萬億元,截至9月23日,股份行存單余額約5.7萬億元,占比約68.75%。

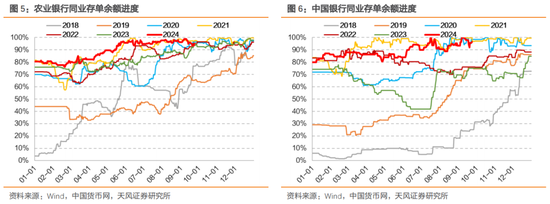

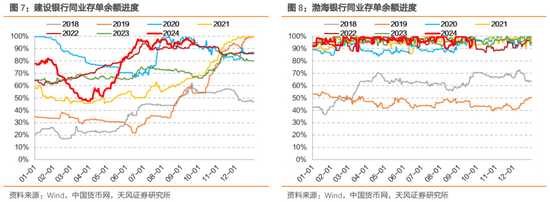

其中農(nóng)業(yè)銀行、中國銀行、建設(shè)銀行和渤海銀行等額度已經(jīng)基本用完,其余多家額度使用比例也較高。

2. 余額進度拉滿,計劃額度能變嗎?

觀察當前余額進度較高的國股行,余額進度“拉滿”在歷史上多次出現(xiàn)。

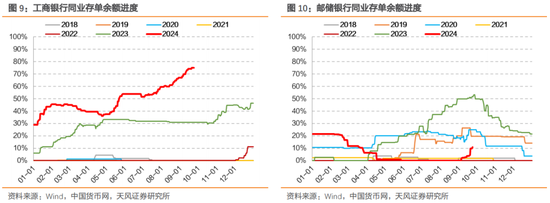

細致觀察,工商銀行和郵儲銀行余額進度長期維持偏低水平,其余4家國有行中,2020年和2021年余額進度走高最常見。

用滿備案額度的情況較為常見,根據(jù)《管理暫行辦法》,“重大或?qū)嵸|(zhì)性變化”的條件下,發(fā)行計劃可以進行修改。但絕大部分國股行往往不會在年內(nèi)修改備案額度,而是傾向于在來年調(diào)高備案額度;歷史上國有行從來沒有在年內(nèi)調(diào)整過發(fā)行計劃。

回顧歷史發(fā)行計劃,只有部分銀行曾修改備案額度,如平安銀行2020年將備案額度由5000億元調(diào)整至6500億元,渣打銀行(中國)2022年由100億元調(diào)整至250億元,海南銀行2022年由160億元調(diào)整至190億元。

3. 為什么存單發(fā)行接近限額?

根據(jù)招商銀行歷年發(fā)行計劃表述,發(fā)行同業(yè)存單時,一季度往往考慮資產(chǎn)負債業(yè)務發(fā)展情況;二三季度通常考慮自營存款的增長情況;四季度則需要加強年末、春節(jié)、次年季末月等關(guān)鍵時點流動性的前瞻性管理。過程中還要綜合前瞻考慮未來利率走勢和當前利率水平。

2020年三季度CD發(fā)行放量,可能與疫情沖擊結(jié)束后貨幣政策回歸中性有關(guān)。《招商銀行2021年度同業(yè)存單發(fā)行計劃》:“二季度由于銀行間市場流動性合理充裕發(fā)行需求較低,該季度發(fā)行進度占比10%,三季度到期量較大疊加利率回歸中性趨勢加強,相應加大發(fā)行力度,發(fā)行進度占比42%,四季度在負債整體穩(wěn)定和發(fā)行利率水平較高的綜合考慮下,發(fā)行進度穩(wěn)中有降。”

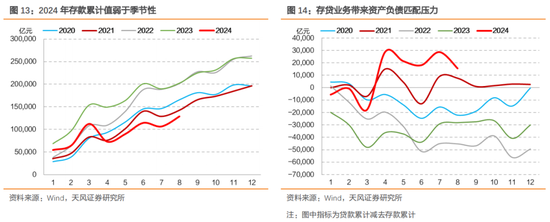

2021年新增存款累計值持續(xù)弱于季節(jié)性,或許受打擊結(jié)構(gòu)性存款等因素影響,綜合考慮貸款累計值后,存貸業(yè)務給銀行資產(chǎn)負債帶來一定的匹配壓力,銀行需要增加發(fā)行同業(yè)存單補負債。

2024年一方面存款累計值弱于季節(jié)性,另一方面存貸業(yè)務或許存在一定差異,因此同業(yè)存單余額進度也高于季節(jié)性。

2024年累計新增存款自4月開始持續(xù)低于近年水平,可能是因為禁止手工補息和調(diào)降存款利率導致部分存款分流至非銀,而禁止手工補息導致的存款流失在國有行體現(xiàn)的最明顯,信貸收支表數(shù)據(jù)顯示,4 月中資全國性中小型銀行單位活期存款環(huán)比下降 8.82%,而中資全國性大型銀行下降 10.07%,四家大型銀行下降 11.40%。國有行不存在縮表壓力,但是需要通過發(fā)行存單補充負債。

而部分銀行資產(chǎn)負債表可能面臨結(jié)構(gòu)性收縮壓力比如股份行,這是部分股份行發(fā)行存單接近限額的原因。

4. 存單接近限額,商業(yè)銀行會如何應對?

存單余額接近限額,理論上銀行可能會申請修改備案額度,但從歷史來看,銀行很少調(diào)整同業(yè)存單備案額度。

我們認為,在不調(diào)整備案額度的情況下,國有行可能會采取其他的替代性資金來進行補充,比如增加線下同業(yè)存款或者通過爭取央行公開市場投放。

此外,我們認為,銀行可能在備案額度內(nèi)拉長存單期限,適當提高9M和1Y存單發(fā)行比例以滿足監(jiān)管要求。

5. 央行是否會作相應支持?比如降準、MLF等

2020年下半年和2021年下半年,多家國有行也出現(xiàn)存單余額逼近限額的情況,2020年下半年MLF凈投放顯著放量,而2021年下半年MLF凈回籠,央行通過降準投放長期流動性。

2020年,一方面,疫情沖擊結(jié)束后貨幣政策逐漸回歸常態(tài)化;另一方面,商業(yè)銀行注意到貨幣政策將回歸常態(tài)化,所以在三季度存單利率處于低位時加大了發(fā)行力度,提前對流動性進行儲備,導致四季度存單發(fā)行需求有所下降,存單進度并未進一步走高。

2021年央行在7月和12月分別進行降準操作,央行在降準后答記者問中解釋了考慮:

“在保持流動性合理充裕的同時,有效增加金融機構(gòu)支持實體經(jīng)濟的長期穩(wěn)定資金來源,增強金融機構(gòu)資金配置能力。”

顯然,從結(jié)果觀察,在貨幣條件寬松的時候,央行或許有降準支持的可能,而貨幣條件偏緊的時候,最多只能爭取MLF。

從商業(yè)銀行角度考慮,一方面銀行考慮MLF利率和存單利率之間的差距,另一方面MLF需要質(zhì)押國債,不能改善銀行的流動性監(jiān)管指標。邏輯上MLF沒有比較優(yōu)勢。

當然,決定權(quán)在央行。

我們認為9月24日央行提出降準可能與2021年類似,當前部分大行存單余額接近限額,在存款端新增較弱的情況下也無法進一步通過發(fā)行存單補充負債,降準為商業(yè)銀行補充低成本負債,從而對基本面形成支持。

此外,按照9月25日金融時報的解讀,7月起MLF固定數(shù)量、利率招標,中標利率將根據(jù)機構(gòu)投標靈活確定,反映不同機構(gòu)對于中長期資金需求的差異,推動MLF回歸中長期流動性供給工具。從這個角度考慮,MLF 對于商業(yè)銀行的吸引力或有增加。

6. 存單利率怎么看?

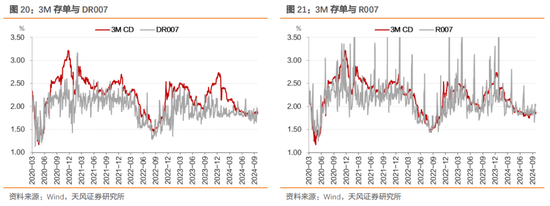

存單利率與資金利率走勢相關(guān)性較強,資金利率可以視為CD利率的下限。歷史上僅在部分年份的年末有所偏離,比如2023年11月至2024年3月二者也出現(xiàn)了明顯的偏離,4月以來存單利率進一步貼近資金利率。

存單利率的上限大概率還是按照MLF利率來考慮,特別是MLF固定數(shù)量利率招標之后,上限的含義可能更加突出。

據(jù)此,考慮到未來7天逆回購利率從1.7%降至1.5%,同時有降準0.5個百分點以及后續(xù)年內(nèi)再降準的可能,資金利率可能跟隨利率走廊相應下移,同時MLF已經(jīng)調(diào)降至2.0%。

我們認為存單利率下行空間可能打開,可以積極看待。

風 險 提 示

歷史規(guī)律不一定適用,政策不確定,市場走勢不確定

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼