意見領袖丨靳毅

2024年6月流動性缺口預測分析:①政府債務發行與資金下撥,補充超儲3690億元;②常規財政收支,補充超儲9716億元;③信貸投放消耗3239億元;④M0需求消耗超儲166億元;

因素一至因素四加總,我們預計6月份銀行超儲將增加10002億元,超儲率環比增加0.39個百分點。2024年6月超儲率環比增幅,高于2020至2022年同期,低于2018年、2019年、2023年同期。綜合考慮季末因素后,我們認為2024年6月銀行間資金面或小幅收緊,DR007中樞上行幅度或將控制在5BP左右,即DR007中樞1.9%左右。非銀機構資金面方面,跨季時R-DR利差通常季節性上行。不過若“資金出表”趨勢延續,我們預計R-DR利差上行幅度或有限。2024年6月R007中樞可能位于2.0%附近。

6月末在跨季因素的影響下,我們預計DR與R或將有所上行。在此背景下,短債利率進一步向下的空間或不足。另一方面,我們認為6月份資金出表、政府債務供給壓力下降等資金面利多因素仍存在,資金利率大幅上行的可能性也不大。短債市場或整體趨于震蕩。

此外6月仍有兩個因素值得關注:(1)關注6月份專項債發行規模是否超預期;(2)關注存款掛牌利率下調是否超預期。

5月份,我們認為“資金出表”是影響資金面的重要主線。

盡管5月份政府債務凈融資超1.3萬億元,環比大幅上行,政府債務發行對流動性產生些許擾動。但正如我們在5月26日報告《“資金出表”的3大看點》中所述,資金出表節省了法定存款準備金,有利于資金面整體趨于寬松,特別是有利于非銀資金面。所以從數據上來看,5月份R相較于DR利差進一步收窄(圖1)。

而從券種上來看,非銀資金面的相對寬松,或更加有利于增強中短端信用債的購買力量(具體結論請參考5月27日報告《“資金出表”如何影響機構行為?》)。

時間進入到6月份,資金面還將發生哪些值得關注的變化,對于短債市場又將產生什么影響呢?本文將進行解讀。

1、6月流動性缺口預測分析

1.1

因素一:政府債務發行與資金下撥

政府債務發行是影響資金面的重要因素。我們認為,6月份政府債務凈融資規模或相較于5月份環比下行,但不排除專項債發行規模超預期的可能。

在2024年4月7日報告《利率債供給高峰來臨?》中,我們曾分析過2024年二季度利率債供給情況。隨著5月13日財政部公布2024年特別國債發行計劃,我們更新二季度政府債務發行測算,預計6月份國債凈融資、新增地方債共計8842億元,較5月份環比下行3690億元(圖2)。

我們假設,政府債務從發行到資金下撥有1個月的時間差。若6月份政府債務凈融資如期環比下行,或提供相應規模的流動性補充。

不過,考慮到2024年4月份政治局會議提出“加快專項債發行使用進度”,我們認為6月份新增專項債發行規模,存在超預期的可能。

截至5月末,年內新增地方專項債累計發行11608億元,僅完成地方發行計劃的58.9%(圖3)。而在6月2日當周新增專項債發行2233億元,規模為年內最高(圖4)。我們認為近期新增專項債發行規模上升,可能是6月份專項債發行追趕進度的前兆。

1.2

因素二:常規財政收支

6月份為歷年財政凈支出大月。

2019年至2023年6月同期,公共財政平均凈支出9716億元(圖5)。我們認為,可以采用上述歷史平均數據估算2024年6月財政凈支出強度,同時該筆支出為資金面提供相等規模的流動性補充。

1.3

因素三:信貸投放、資金出表

信貸投放帶來派生存款增長,將會促進超額準備金轉化為法定準備金。歷史上6月是信貸投放相對大月,信貸投放對流動性的消耗不容忽視。

不過從票據利率上來看,近期“6個月國股銀票轉貼現-7天逆回購”利差形勢僅好于2022年,弱于2019年至2023年之間的其他年份,我們認為近期信貸投放同比增速可能表現一般(圖6)。

除此之外,我們在5月26日報告《“資金出表”的3大看點》中提示,本輪“存款出表”可能延續至三季度初,6月份存款繼續出表可能會節省部分法定存款準備金計提。截至2024年4月,銀行表內需繳準存款同比增速下行至6.7%,我們假設6月份該指標進一步下行至6%(圖7)。

綜合計算,我們認為6月份法定存款準備金規模環比增長3239億元,并帶來相應規模的流動性消耗。

1.4

因素四:M0、外匯占款變動

庫存現金方面,近些年6月同期M0傾向于小幅環比增加。2019至2023年6月M0環比平均增加166億元,對資金面產生小幅影響。

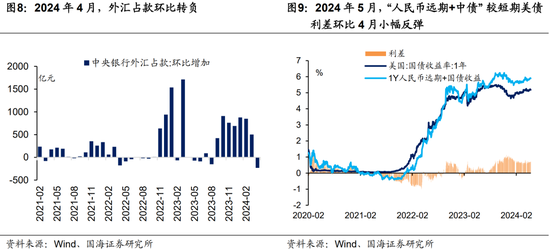

外匯占款方面,我們認為2024年4月受短期國債收益率下行影響,“人民幣遠期+短期中債”相較于短期美債利差下行,外資機構投資中債相對收益下降,導致外匯占款規模環比轉負(圖8)。5月份,短期中債收益率相對穩定,“人民幣遠期+短期中債”相較于短期美債的利差環比較4月份有所反彈(圖9)。

所以我們認為,近期資本外流壓力對資金面影響或不大,6月份外匯占款環比變動假設為0。

1.5

因素五:跨季流動性準備

綜合來看,6月份有利于流動性補充的因素較多。因素一至因素四加總,我們預計6月份超儲將增加10002億元,超儲率環比增加0.39個百分點。

不過,超儲增加并不意味著資金面寬松,因為我們還必須考慮季末、年末時商業銀行為了應對MPA考核,通常會減少資金融出,造成銀行間流動性缺口擴大的影響。

這部分資金需求不易測算,然而我們可以通過對比歷史同期,判斷資金面走向。對比歷史同期,我們預計2024年6月超儲率環比增幅,高于2020至2022年同期,低于2018年、2019年、2023年同期(圖10)。

我們認為在外部因素推動下,商業銀行跨季資金面整體可控。2024年6月銀行間資金面或受季末因素影響小幅收緊,DR007中樞上行幅度或將控制在5BP左右,即DR007中樞1.9%左右。

非銀機構資金面方面,跨季時R-DR利差通常季節性上行。不過若如我們判斷,“資金出表”趨勢延續,我們預計R-DR利差上行幅度有限。類比2019年6月末同期,R007-DR007利差中樞或在10BP左右(圖11),即2024年6月R007中樞可能位于2.0%附近。

2、短債怎么看?

債市方面,截至5月31日,“主流短債品種-R007”利差,除同業存單外,多位于2019年以來歷史分位數的10%左右,利差保護較低(圖12)。

6月末在跨季因素的影響下,我們預計DR與R或均將小幅上行。在此背景下,短債利率進一步向下的空間或不足。

另一方面,我們認為6月份資金出表、政府債務供給壓力下降等利多因素仍存在,資金利率大幅上行的可能性也不大。短債市場或整體趨于震蕩。

不過,仍有兩個預期外的因素值得關注:

(1)關注6月份專項債是否集中發行。若專項債供給規模超預期,則可能加大對資金面及債市的擾動。

(2)關注大型銀行存款掛牌利率下調的可能性。若存款掛牌利率下調,推動銀行間資金成本下降,短債利率或仍有進一步下行的空間。

風險提示:貨幣政策不及預期,政府債務發行超預期,信貸超預期,流動性波動超預期,存款利率調整超預期,估算結果僅供參考,以實際為準。

(本文作者介紹:國海證券研究所固定收益研究團隊負責人。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。