意見領袖丨張瑜

核心觀點

5月,盡管從PMI數據來看,經濟或依然存在需求不足的問題。但值得關注的重要變化是出現了一些對價格預期產生影響的事件。包括四個:1)價格走勢有所回暖。PPI預計會同比、環比雙雙回升。尤其是環比,從PMI出廠價格來看,8個月來首次升至擴張區間。我們重點關注的煤炭價格,5月環比也有所上行。2)需求側:政府債發行開始加速,根據WIND統計,5月政府債凈融資超過1.3萬億,處于近幾年的單月凈融資的較高水平。3)需求側:地產出現若干需求側政策的調整,包括居民端降首付比、降利率、優化限購政策等,政府端推動去庫存。4)供給側:國務院發布《2024—2025年節能降碳行動方案》,盡最大努力完成“十四五”節能降碳約束性指標制定的方案。

這些變化的集中出現,對“價”而言,或處于一個關鍵的十字路口。或者得益于供需兩側的政策推動,價格持續回升。或者受若干執行層面的堵點影響,供需均衡的出現有待更大力度、更精細化的政策補充,價格回升呈波浪式、曲折式。我們一方面,對這些變化將持續跟蹤。已有的參考報告包括:《【華創宏觀】地產去庫存:各地抓手、體量與進展》、《【華創宏觀】近200個能耗標準,哪些在提升?》等。另一方面,我們關注“價”的宏觀領先信號是否持續回暖。包括政策行的負債端、企業居民存款增速差、M1、煤價等。

報告摘要

2024年5月經濟數據前瞻:

(一)物價:PPI同比預計將明顯回升

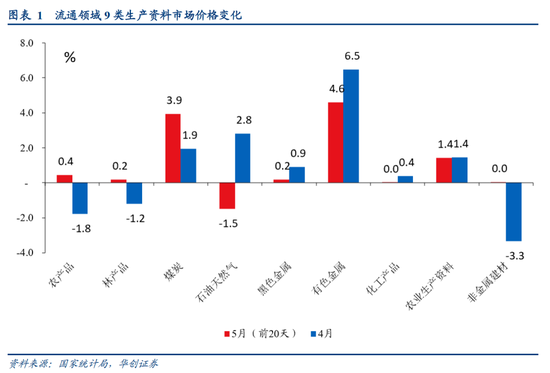

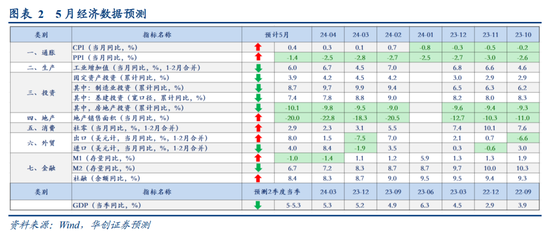

預計5月份CPI同比從0.3%回升至0.4%。預計5月份PPI同比從-2.5%回升至-1.4%左右。對于PPI,除基數影響外,我們更關心環比變化。5月,PMI出廠價格指數升至50.4%,時隔8個月再回擴張區間。根據統計局對全國流通領域9大類50種重要生產資料市場價格的監測數據,5月(前20天)上漲較多的包括有色金屬類(4.9%)、煤炭類(3.9%)。此外,非金屬建材類環比持平,好于4月表現(環比下跌3.3%)。

(二)需求:外需依然偏強,內需有待鞏固

外需:預計5月以美元計價的出口同比為8%,進口為4%。

內需:預計5月地產銷售面積增速為-20%左右,地產銷售額同比為-30%左右。預計5月社零增速在2.9%左右。預計1-5月固投增速為3.9%。其中,基建(不含電力)累計增速為5.6%,制造業投資累計增速為8.7%,房地產投資累計增速為-10.1%。

(三)生產:增速或依然偏高

預計5月工增增速為6%左右。盡管PMI生產指數5月有所回落,但從三個因素來看,5月工增或依然偏強。一是基數因數,2023年的4月、5月工增基數較低。二是出口因素。從若干高頻來看,出口或尚未開始走弱。包括港口吞吐量、出口運價、歐美PMI等數據。三是貨運因素。5月,貨運偏強。公路貨車通行量四周增速為2.2%,好于4月的1.9%。鐵路貨運量四周增速為2.2%,好于4月的-2.2%。航班執行班次(貨運)四周同比為21%,好于4月的12.1%。

(四)金融:政府債發行速度加快

5月新增社融預計約1.75萬億,較去年同期同比多增2800億。社融存量增速預計在8.4%左右。5月M2同比預計6.7%左右;M1同比預計-1%左右。其中,社融中的貸款層面,5月預計新增7700億,較2023年同期少增約4300億。

風險提示:房價下跌。物價疲軟。

報告目錄

報告正文

5月經濟數據前瞻

(一)物價:PPI同比預計將明顯回升

預計5月份CPI同比從0.3%回升至0.4%。食品方面,價格略有回落。蔬菜和水果價格季節性下跌;成本上行、南方降雨影響產能,疊加下游節前補貨推動雞蛋價格上漲;供給優化繼續兌現、二育和養殖戶看漲情緒帶動豬肉價格小幅上漲。能源方面,國際油價回調帶動成品油價格下行。核心價格方面,五一假期出行相關服務價格表現一般,房租或依偏弱運行,預計核心CPI環比持平。伴隨以舊換新和各地政策逐步跟進落地,加之車市新品價格戰階段性降溫,汽車價格降幅相比4月可能有所改善。

預計5月份PPI同比從-2.5%回升至-1.4%左右。主要受兩個因素驅動,一是基數拖累大幅減弱,翹尾因素從上月的-1.8%回升至-1%。二是上游大宗品上漲,制造業價格總體水平有所回升。5月PMI主要原材料購進價格指數從54%升至56.9%,PMI出廠價格指數升至50.4%,時隔8個月再回擴張區間;生產資料價格指數環比上漲1.3%。價格上漲主要體現在有色、黑色、煤炭和化工鏈條,預計PPI環比上漲0.2%。

(二)生產:增速或依然偏高

預計5月工增增速為6%左右。

盡管PMI生產指數5月有所回落,但從三個因素來看,我們判斷5月工增依然偏強。一是基數因數,2023年的4月、5月工增基數較低。二是出口因素。從若干高頻來看,出口或尚未開始走弱。包括港口吞吐量、出口運價、歐美PMI等數據。三是貨運因素。5月,貨運偏強。公路貨車通行量四周增速為2.2%,好于4月的1.9%。鐵路貨運量四周增速為2.2%,好于4月的-2.2%。航班執行班次(貨運)四周同比為21%,好于4月的12.1%。

(三)外貿:預計外需延續回暖,出口量或仍偏強

預計5月以美元計價的出口同比為8%,進口為4%。

出口方面,外需溫和回暖,量強趨勢或延續。一是主要經濟體(美國、歐元區、英國、印度)5月標普制造業PMI均值升至52%,前值50.9%。二是我國港口集裝箱吞吐量增速走高,截至5月26日的四周內同比增長9.7%,而4月底時同比增速為7.9%。三是出口集運價格持續上揚,或部分反映外需景氣。5月上海集裝箱運價指數均值2643.7,環比上漲46.6%。四是韓、越出口景氣延續,環比均超季節性。韓國5月出口增速微降但仍在高位(5月同比增速11.7%,前值13.8%)。越南5月出口延續高增,同比增速12.9%,4月為12.3%。

進口方面,增速或有所回落。一是PMI進口訂單指數回落至46.8%,前值為48.1%。二是韓國5月前20天對我國出口增速回落(為0.6%,前值9.1%),環比弱于2022、2023年同期。三是我國進口干散貨運價指數自高位回落(5月內峰值1350.9,截至31日下降7.4%至1251.2),或反映需求邊際降溫。

(四)固投:或小幅回落

預計1-5月固投增速為3.9%。其中,基建(不含電力)累計增速為5.6%,制造業投資累計增速為8.7%,房地產投資累計增速為-10.1%。

對于投資而言,仍有一定的下行壓力。項目層面,增速可能會回落,存量房方面,施工項目1-4月為4.8%,低于1-3月的5.5%。增量方面,可能補充不足。1-4月,新開工項目增速為-14.2%。1-4月,根據發改委數據,審批核準項目總投資3207億,去年同期為3784億。資金層面,地產銷售與地方政府化債形成掣肘。5月,城投債凈融資繼續轉負。高頻方面,5月建筑業PMI有所回落,建筑業PMI從業人員為43.3%,低于前值46.1%。5月,基礎原材料行業PMI為47.9%,較上月下降1.5個百分點。

(五)地產銷售:環比或小幅增長

預計5月地產銷售面積增速為-20%左右,地產銷售額同比為-30%左右。

從高頻數據來看,主要觀察兩個數據。一是樣本城市數據,根據wind統計,30大中城市5月銷售面積為813.5萬平米,環比為4.3%,同比為-38.6%。二是樣本企業數據。根據克爾瑞統計的百強房企數據,“企業層面,5月中國房地產市場繼續保持低位運行。TOP100房企實現銷售操盤金額3224.1億元,環比增長3.4%,同比降低33.6%,單月業績規模繼續保持在歷史較低水平。累計業績14133.7億元,同比降低44.3%,降幅收窄2.5個百分點。”

(六)社零:餐飲好轉,汽車低迷

預計5月社零增速在2.9%左右。其中餐飲增速為7.0%,網購增速為9.0%,汽車類零售額增速為-8.0%,石油及制品增速為5%。線下零售(不含汽車、石油)增速為0.2%。

受假期錯位影響,預計5月餐飲有所好轉。根據中采解讀,“居民假日實物消費和服務消費活動釋放較好,零售業、餐飲業、文體娛樂相關行業商務活動指數較上月均有不同程度上升”。從高頻來看,與餐飲相關的出行有所好轉。5月,國內航班的執行班數同比為-1.6%,略好于前值-1.9%。5月,29城地鐵客運量同比為9.3%,好于前值6.3%。

汽車與線下零售或依然低迷。汽車方面,根據乘聯會的預測,“初步推算本月狹義乘用車零售總市場規模約為165.0萬輛左右,同比-5.3%。由于上半月市場熱度明顯低于往年同期,‘五一’之后終端人氣回落,各廠商紛紛出臺加碼促銷,據調研結果顯示,5月中旬乘用車市場終端折扣-22.2%,相較4月底,總體市場價格仍在下探”。零售方面,根據中采,“零售業、其他金融業、道路運輸業、居民服務及修理業和房地產業等6個行業低于50%。”5月,消費品制造業PMI為49.4%,較上月下降1.1個百分點。但線上網購或偏強,根據中采,“居民線上消費熱度較高,郵政業商務活動指數和新訂單指數較上月均有不同程度上升,且保持在較高水平”。

(七)金融:政府債開始加速

5月新增社融預計約1.75萬億,較去年同期同比多增2800億。社融存量增速預計在8.4%左右。5月M2同比預計6.7%左右;M1同比預計-1%左右。

貸款層面,5月針對實體的貸款預計新增7700億,較2023年同期少增約4300億。①企業中長期貸款新增5500億。當下地方整體投融資意愿仍弱,對應中長期貸款大概維持同比少增的狀況。②企業短期貸款與票據融資預計新增900億。較去年同期同比多增130億。5月票據利率有所回調,對應票據沖量減少。③居民貸款預計增長1300億,同比去年少增2300億。房價是地產循環的開關器,房價同比仍弱的背景下,當下的地產政策或不足以支持居民貸款修復。

債券層面,5月政府債+企業債預計新增1.25萬億。根據wind數據推斷,5月政府債券凈融資額同比去年同期多增7400億;企業債券同比去年同期多增1900億。非標融資(未貼現銀行承兌匯票,信托貸款,委托貸款)5月約減少2200億,同比去年多減700億。PMI回落的背景下,預計未貼現銀行承兌匯票較弱。其他融資(外幣貸款,股票融資,存款類金融機構資產支持證券,貸款核銷等),我們預計5月同比去年少增1500億。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。