文/意見領(lǐng)袖專欄作家 靳毅

核心觀點:

2024年一季度利率債供給測算:

①我們測算1-3月份,國債凈融資分別為766億元、2647億元、672億元。相較于2023年一季度同期,1月、2月國債凈融資有所放大,3月國債凈融資有所收窄。

②我們估算2024年1-3月份,新增地方一般債發(fā)行規(guī)模分別為1002億元、886億元、580億元;新增地方專項債發(fā)行規(guī)模分別為3599億元、2395億元、4843億元。可以觀察到,2024年一季度地方債發(fā)行節(jié)奏,較2023年偏慢。

③我們測算2024年1-3月份政金債凈融資或為916億元、-2470億元、1453億元。可以注意到,三大政策性銀行在2024年前兩周債券發(fā)行規(guī)模,不及2023年同期水平。

合并計算國債凈融資、新增地方債、政金債凈融資,我們估算2024年1-3月份利率債凈融資分別為6284億元、3457億元、7547億元。

我們認為,2024年一季度,單月利率債凈融資或不超過萬億,對債市的利空擾動較小。春節(jié)假期結(jié)束后,若屆時債市若有充分調(diào)整,我們認為可進一步關(guān)注利率債供給減少,節(jié)后流動性轉(zhuǎn)寬,給債市帶來的新一輪交易機會。

報告正文:

2024年1月2日,財政部公布2024年一季度國債發(fā)行計劃。截至2024年1月12日,已有25個省、區(qū)、直轄市、計劃單列市也已經(jīng)公布2024年一季度地方債發(fā)行計劃(見表2)。

一季度利率債供給情況如何,是否會對債市產(chǎn)生重要影響?對此,本文將結(jié)合現(xiàn)有信息,對一季度利率債供給情況進行測算。

1、一季度,利率債供給如何?

1.1

國債

在2023年10月29日報告《國債增發(fā),如何影響債市?》中,我們曾經(jīng)分析過國債供給的預(yù)測方法。其原則是:單筆國債發(fā)行規(guī)模具有連續(xù)性,可以根據(jù)季度初的真實國債發(fā)行規(guī)模,以及財政部披露的季度發(fā)行計劃,估算全季度發(fā)行情況。

跨年以來,國債發(fā)行情況相比于發(fā)行節(jié)奏較為密集的2023年底,出現(xiàn)4個值得關(guān)注的變化:

(1)關(guān)鍵期限(1Y-10Y)國債單筆發(fā)行規(guī)模,較2023年底的1150億元左右,有所下降。其中2Y、3Y、5Y國債下降至990億元,7Y下降至910億元,10Y國債下降至1050億元。后續(xù)預(yù)測時,我們假設(shè)1Y國債發(fā)行規(guī)模參考2Y-5Y國債發(fā)行情況(990億元)。

(2)3M國債單筆發(fā)行規(guī)模,由2023年底的500億元左右下降至300億元。測算時,假設(shè)6M國債單筆發(fā)行規(guī)模參考3M國債。

(3)1M國債單筆發(fā)行規(guī)模,由2023年底的150億元左右,提升至200億元。測算時,假設(shè)2M國債單筆發(fā)行規(guī)模參考1M國債。

(4)30Y國債單筆發(fā)行規(guī)模,由2023年底的230億元,提升至280億元。測算時,假設(shè)50Y國債單筆發(fā)行規(guī)模參考30Y國債。

結(jié)合財政部已經(jīng)公布的2024年一季度國債發(fā)行計劃,和國債償還情況,我們測算1-3月份,國債凈融資分別為766億元、2647億元、672億元。相較于2023年一季度同期,1月、2月國債凈融資有所放大,3月國債凈融資有所收窄(圖2)。

1.2

地方債

截至2024年1月12日,我們統(tǒng)計,已有25個省、自治區(qū)、直轄市、計劃單列市公布2024年一季度地方債發(fā)行計劃(見表2)。

截至1月12日,已披露計劃的省區(qū)市新增一般債發(fā)行規(guī)模,分別為2023年1至3月份的74%、83%、81%;新增專項債發(fā)行規(guī)模,分別為2023年1至3月份的73%、71%、91%。

可以觀察到,2024年一季度地方債發(fā)行節(jié)奏,較2023年偏慢。測算時,使用上述2024年比較2023年同期的比例數(shù)據(jù),結(jié)合2023年全國范圍新增地方債發(fā)行規(guī)模。我們估算2024年1-3月份,新增地方一般債發(fā)行規(guī)模分別為1002億元、886億元、580億元;新增地方專項債發(fā)行規(guī)模分別為3599億元、2395億元、4843億元。

1.3

政策性銀行債

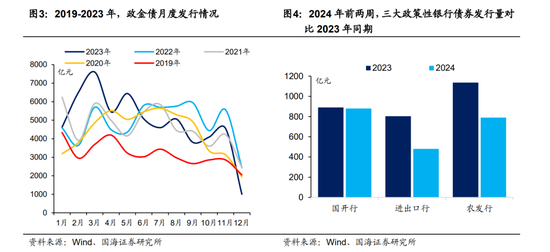

三大政策性銀行由于不公布債券發(fā)行計劃,精確估算政金債凈融資規(guī)模較為困難。不過我們發(fā)現(xiàn),政金債發(fā)行仍有一定規(guī)律(見圖3):

(1)春節(jié)效應(yīng)。春節(jié)所在月份由于工作日較少,政金債發(fā)行量通常偏低。

(2)年末效應(yīng)。12月份政金債發(fā)行量通常偏低。

(3)與國債類似,政金債同一期限單筆國債發(fā)行規(guī)模,一段時間內(nèi)通常是連續(xù)的。

截至2024年1月12日,今年政金債發(fā)行已經(jīng)經(jīng)過了兩個完整工作周,我們可以根據(jù)目前情況,對比2023年同期發(fā)行情況,觀察今年初政金債發(fā)行節(jié)奏。

可以注意到,三大政策性銀行在2024年前兩周債券發(fā)行規(guī)模,不及2023年同期水平,合計發(fā)行量僅為2023年同期的76%(圖4)。若延續(xù)此規(guī)律,我們測算2024年一季度政金債總發(fā)行量或在1.42萬億元。考慮進春節(jié)因素之后,2024年1-3月份政金債凈融資或為916億元、-2470億元、1453億元。

2024年2月政金債處于凈償還狀態(tài),一是由于春節(jié)位于2月,政金債發(fā)行量較少,二是由于2月政金債償還量較1、3月更大。

2、供給因素,如何影響債市?

合并計算國債凈融資、新增地方債、政金債凈融資,我們估算2024年1-3月份利率債凈融資分別為6284億元、3457億元、7547億元(圖5)。

我們認為,2024年一季度,單月利率債凈融資不超過萬億,對債市的利空擾動較小。同時,2月份利率債凈融資明顯收窄,或可帶來階段性交易機會。

在2024年1月7日報告《關(guān)注信貸“開門紅”》中,我們提示在10Y利率下行至2.5%左右后,近期需關(guān)注信貸開門紅可能超預(yù)期、稅期因素、春節(jié)因素對于接下來債市的擾動。

不過在春節(jié)假期結(jié)束后,屆時債市若有充分調(diào)整,我們認為可進一步關(guān)注利率債供給減少,節(jié)后流動性轉(zhuǎn)寬,給債市帶來的新一輪交易機會。

風(fēng)險提示:貨幣政策不及預(yù)期,政府債務(wù)發(fā)行超預(yù)期,信貸超預(yù)期,流動性波動超預(yù)期,估算結(jié)果僅供參考,以實際為準。

(本文作者介紹:國海證券研究所固定收益研究團隊負責(zé)人。)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼