意見領袖丨戴志鋒團隊

投資要點

核心觀點:1、房貸利率下調測算:測算上市銀行2018-2022年期間投放按揭貸款約23萬億,占目前上市銀行存量按揭的65.5%,假設該部分可享受存量房貸利率下調,預計節省居民利息支出1388億,對上市銀行2024E息差影響約4.7bp,營收影響在2.3%。2、綜合本輪存貸調整測算:存款利率下調可有效緩釋房貸利率下調影響,對上市銀行凈息差影響小于2.4bp,營收影響-1.1%。

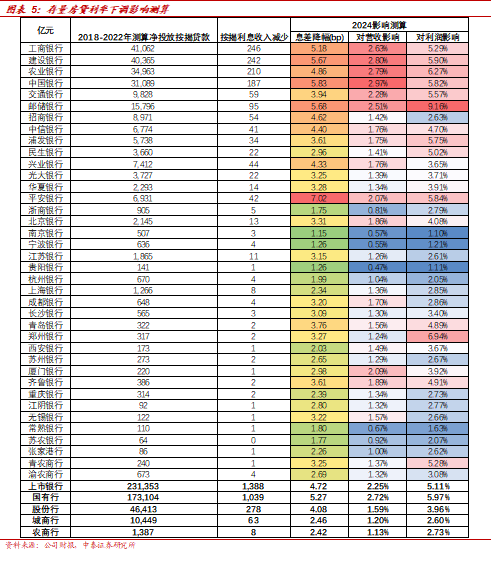

預計存量房貸調整規模:假設按揭貸款期限十年,溢價投放的貸款集中分布在2018-2022年,測算上市銀行這期間投放按揭貸款約23萬億,占目前上市銀行存量按揭的65.5%,假設該部分可享受存量房貸利率下調。

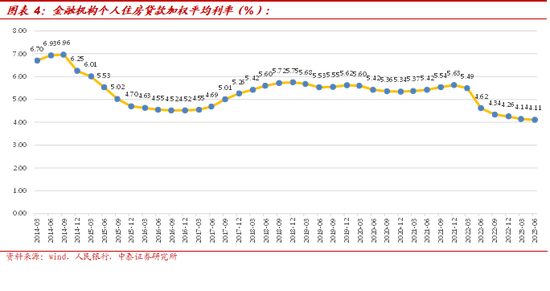

預計房貸利率下調幅度:測算2018年-2022年房貸利率平均值為5.36%,若調降到2023年6月新發放4.11%,則下降幅度為125bp。考慮LPR降幅為0.65%。因此存量利率下降幅度為5.36%-4.11%-0.65%=0.6%。

預計存量房貸利率下調影響:預計節省居民利息支出1400億,對上市銀行2024E息差影響約4.7bp,營收影響在2.3%,稅前利潤影響為5.1%。

考慮以下因素,以上房貸利率測算或偏高:一是未考慮2022年以來比往年更大體量的提前還款規模,實際部分高利率客戶已經完成了提前還款動作。二是部分城市當年規定的加點幅度本身就貼著下限在做,而監管規定本輪房貸利率LPR加減點不得低于原貸款發放時所在城市利率政策下限,因此該部分城市下降空間或有限。

預計存款利率下調測算:預計對上市銀行凈息差貢獻2.4bp,對農商行貢獻最大。

綜合本輪存貸調整,存款利率下調可有效緩釋房貸利率下調影響,對上市銀行凈息差影響小于2.4bp,正面影響從大到小依次是農商行、城商行、股份行、國有行,息差分別影響+0.9bp、+0.0bp、-2bp、-2.86bp。在資本充足率要求下,銀行天然有其ROE底線和凈息差底線。

風險提示:經濟下滑超預期。國內外疫情反復超預期。金融監管超預期。

一、存量房貸利率下調政策如期落地,存款利率配合下調

1、多項優化房貸政策并舉,

存量房貸利率下調政策終落

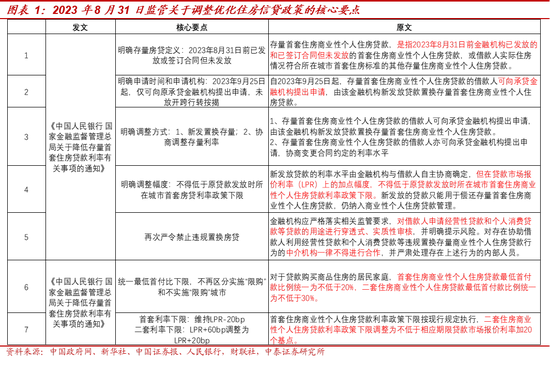

事件一:官方正式明確存量房貸利率下調和降低首付比例事宜

1、8月31日晚,中國人民銀行、國家金融監督管理總局正式發布兩則發文《關于降低存量首套住房貸款利率有關事項的通知》以及《關于調整優化差別化住房信貸政策的通知》,對調整存量房貸利率和降低首付比例等房貸優化政策進行詳細闡述,明確了首套存量房貸定義、申請時間、申請機構、調整方式、統一首付比下限和利率下限等。

2、首先關于存量房貸利率調整,明確:

(1)首套存量房貸:是指2023年8月31日前金融機構已發放的和已簽訂合同但未發放的首套住房商業性個人住房貸款,或借款人實際住房情況符合所在城市首套住房標準的其他存量住房商業性個人住房貸款。

(2)申請時間和申請機構:2023年9月25日起,可向原承貸機構申請。并未放開跨行轉按揭,此舉為了避免銀行間惡性競爭和遏制中介違規置換現象,符合我們此前的判斷。

(3)明確調整方式:1、可申請新發貸款置換存量;2、協商變更合同約定的利率水平。

(4)明確調整幅度:對于LPR加減點,不得低于原貸款發放時所在城市首套房貸利率政策下限。

(5)再次嚴令禁止違規置換房貸:嚴格審查個人非按揭貸款用途,嚴肅中介合作管理。

3、其次關于優化差別住房信貸政策,明確:

(1)統一最低首付比下限:不再區分實施“限購”和不實施“限購”城市,首套最低首付款比例統一為不低于20%,二套住最低首付款比例統一為不低于30%。

(2)調整二套利率下限:首套維持LPR減20bp,二套利率下限由LPR+60bp調整為LPR+20bp。

2、配合存量房貸利率下調,

存款利率如期下調

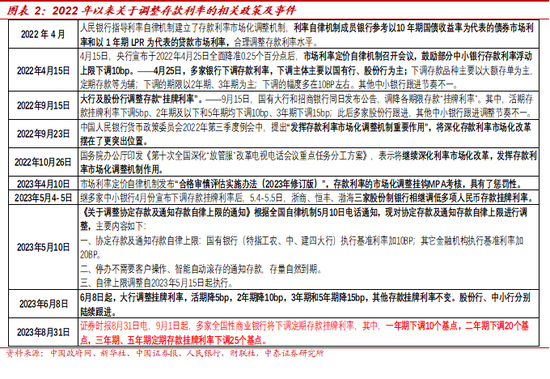

事件二:定期存款掛牌利率預計于9月1日下調,部分銀行已于8.31日公布

1、新聞:證券時報8月31日電,從多個信源獲悉,多家全國性商業銀行將于9月1日起再度下調存款掛牌利率,這將是繼今年6月初全國性商業銀行下調存款掛牌利率后,時隔不到三個月的再度下調;相比于6月的下調,此次存款利率調降幅度普遍更大,且主要針對定期存款和大額存單。9月起,這些銀行將下調定期存款掛牌利率,其中,一年期下調10個基點,二年期下調20個基點,三年期、五年期定期存款掛牌利率下調25個基點。

2、實際動作:根據興業銀行、浙商銀行8月31日官網披露,與新聞中下調存款種類及其幅度一致,預計后續其他銀行將跟進。1年期利率下調10個基點至1.75%,2年期利率下調20個基點降至2%,3年期、5年期利率均下調25個基點,分別降至2.25%、2.3%。最新存款參考利率自2023年9月1日起執行。

3、存款利率下調符合預期:一是存款呈現定期化趨勢,加強長期定期存款的利率下調幅度,有助于銀行穩定凈息差,推動儲蓄向消費和投資轉化。二是存量房貸利率即將下調,銀行需要負債端的配合調整來應對資產端的壓力。

二、存貸綜合測算:負債端可有效緩釋房貸利率下調影響,預計凈息差影響小于2.4bp

1、存量房貸利率下調測算:

預計影響息差小于4.7bp,對農商行影響最小

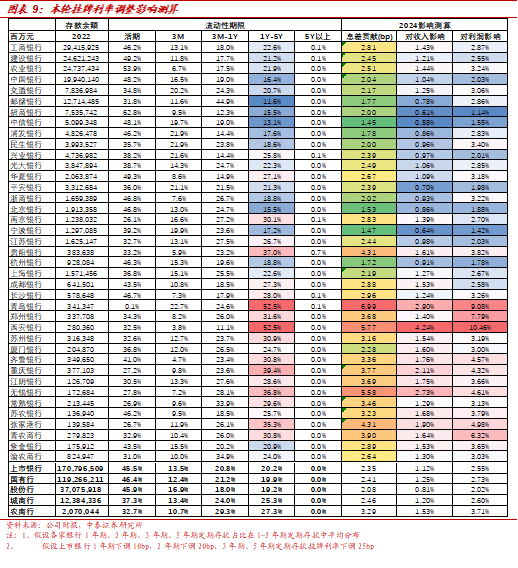

預計多少存量按揭受影響:假設按揭貸款期限十年,溢價投放的貸款集中分布在2018-2022年。根據我們測算,上市銀行2018-2022年期間投放按揭貸款約23萬億,占目前上市銀行存量按揭貸款的65.5%,假設該部分按揭貸款可享受存量房貸利率下調。

預計利率下調幅度如何:根據央行數據,我們測算2018年-2022年個人住房貸款利率的平均值約為5.36%,若參照該利率調降到2023年6月新發放個人住房貸款加權平均利率4.11%,則下降幅度為125bp。但這里要考慮LPR的下降也推動了房貸利率的下降,考慮2019年8月LPR為4.85%,最新LPR為4.2%,降幅為0.65%。因此存量利率下降幅度為5.36%-4.11%-0.65%=0.6%。

上市銀行角度,假設上市銀行2018-2022年期間投放按揭貸款統一下調60bp,預計節省居民利息支出1400億,對上市銀行2024E息差影響約4.7bp,營收影響在2.3%,稅前利潤影響為5.1%。分板塊來看, 2022年末按揭占比總貸款由高到低為大行(28.1%)、股份行(18.7%)、城商行(13.6%)、農商行(11.2%),存量按揭利率調整的影響由大到小也是對應此順序,對大行、股份行、城商行、農商行息差影響分別為5.3bp、4.1bp、2.5bp、2.4bp,對營收影響分別為2.7%、1.6%、1.2%、1.1%。

另外還有由于認房不認貸政策的推行,導致原來二套定價的人群也可能受益。我們也采取極值測算,根據目前行業存量二套占比在10%的情況,也就是規模4萬億,二套價格平均比首套高30bp,也就是調降幅度比前面的60bp高30bp,調降90bp,對息差影響就是4萬億二套規模*90bp降幅,比上300萬億總資產,對息差拖累1個bp左右。

貸款人角度,以上假設條件下,若一筆房貸100萬,貸款年利率為5.36%,下降125bp至4.11%,貸款期限20年,等額本息還款方式下,則每月可節省682元,一年可節約支出8200元左右。

以上為粗略測算,考慮以下因素,實際影響應小于以上測算。

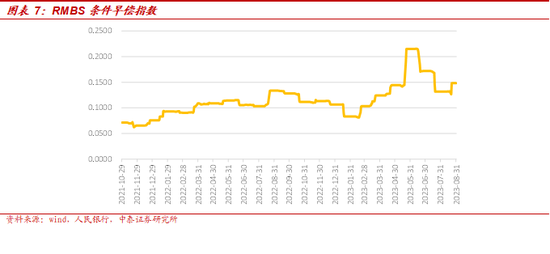

一是未考慮2022年下半年以來較往年更大體量的提前還款規模,實際部分高利率客戶已經完成了提前還款動作。RMBS早償率自2022年下半年以來呈波動上升趨勢,2023年上半年以來持續走高,直至近兩個月才有所減緩,但仍處于較高位置。

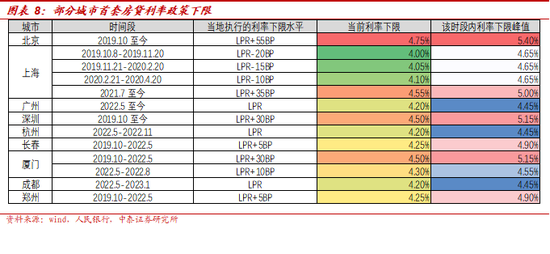

二是“一城一策”實施多年,部分城市下降空間或有限。監管明確新發放貸款的利率水平或協商調整的利率水平,在LPR上的加點幅度,不得低于原貸款發放時所在城市首套住房商業性個人住房貸款利率政策下限。也就意味著不同城市可協商下調的幅度,與當地當年發放的房貸政策利率下限有較大關系,若部分城市當年規定的加點幅度本身就貼著下限在做,則該類城市下降的空間或有限。根據不完全統計,北京自2019年10月以來下限為LPR+55bp,至今上海自2019年10月以來分別為LPR-20bp、LPR-15bp、LPR-10bp,深圳自2019年10月至今為LPR+30bp,不同城市加減點或高或低,意味著不同城市房貸政策利率下限或高或低。

2、 存款利率下調測算:預計對息差貢獻2.4bp,對農商行息差貢獻最大

假設上市銀行均按照以下幅度調整:一年期下調10個基點,二年期下調20個基點,三年期、五年期定期存款掛牌利率下調25個基點。

則對上市銀行息差、營收、稅前利潤貢獻在2.4bp、1.1%、2.6%。由于農商行1-5年期存款占比較高,因此對息差貢獻最大,為3.3bp,其次依次為城商、大行和股份行,分別貢獻2.5bp、2.4bp、2.1bp。對農商、城商、大行和股份行營收分別影響為1.5%、1.2%、1.25%、0.8%。

3、 存貸綜合影響:存款利率下調可有效緩釋房貸利率下調影響,凈息差影響小于2.4bp

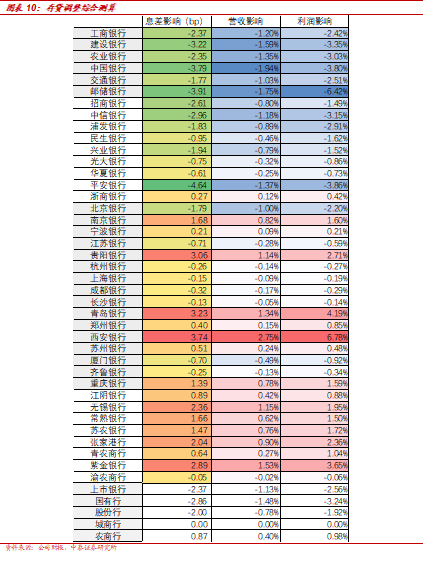

綜合影響:粗略測算下,存款利率下調可有效緩釋房貸利率下調影響,對上市銀行整體凈息差影響-2.4bp。綜合存貸兩端來看,對上市銀行整體影響可控,對農商、城商板塊是正面影響,對大行、股份行是負面影響。對上市銀行整體凈息差影響-2.4bp,營收影響-1.1%,稅前利潤影響-2.6%。板塊來看,正面影響從大到小依次是農商行、城商行、股份行、國有行,息差分別影響+0.9bp、+0.0bp、-2bp、-2.86bp,營收分別影響+0.4%、0.0%、-0.78%、-1.48%,稅前利潤分別影響+1%、+0.0%、-1.9%、-3.2%。

在資本充足率要求下,銀行天然有其ROE底線和凈息差底線:為了支撐實體經濟增長,實際GDP增速5%,通脹2%,名義GDP增速7%,在分紅率保持30%的前提下,銀行在能夠資本內生的前提,也就是核心一級資本充足率的分子增速ROE不能低于分母風險加權資產的增速、也就是名義GDP,所以支撐實體經濟增長的ROE底線就是10%(ROE10%*(1-分紅30%)>=7%),考慮當前杠桿12倍,0.73%,管理費0.73%,資產減值損失0.55%,所得稅率0.14%,這些目前比較剛性沒法變動的盈利驅動因子情況,可以計算出息差的底線在1.75%。

5、投資建議

投資建議:政策底目前比較確定,前期金融股會明顯強于大盤;后期金融股持續性取決于對經濟底的判斷。優質城農商行的基本面確定性大:寧波銀行、江蘇銀行、蘇州銀行。經濟復蘇預期強,選擇銀行中的核心資產:寧波銀行、招商銀行和平安銀行。經濟復蘇弱,選擇防御型銀行:大型銀行。

風險提示:經濟下滑超預期。國內外疫情反復超預期。金融監管超預期。

(本文作者介紹:中泰證券銀行業首席,金融組組長,國家金融與發展實驗室特約研究員。)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。