文/意見領袖專欄作家 李庚南

在上周末國新辦新聞發布會上,央行相關負責人明確表示,支持和鼓勵商業銀行與借款人自主協商變更合同約定,也支持新發放貸款置換原來的存量貸款,以降低存量房貸利率。央行這一表態猶如三伏天的涼風,讓在房貸利率高坡上“站崗”的、郁悶已久的房奴們一時神清氣爽,但更多的是猶疑。銀行真的愿意購房人用低利率的新貸款置換高利率舊貸款嗎?

按說,利率市場化已實踐多年,貸款合同約定的利率等事項雙方均須履行到底,這應該是所有市場主體應具有的共識。簽訂合約的任何一方以價格的變化要求重新簽訂合約顯然是不合適的,也基本是行不通的,除非合約價格明顯有失公允或受非市場因素影響,雙方達成諒解。這一點,購房人何嘗不知?作為市場人,購房者對于房貸利率下降帶來的相對損失自有其承受或消解的方式,提前還貸或者以新貸置換舊貸都是購房者能夠想到并已實施的對策。那么,央行為什么要鼓勵商業銀行降低存量房貸利率?這一提法看似有悖于市場原則和契約精神,但從房地產調控大背景觀察,筆者認為,這或恰是決策層對房地產調控背景下商業銀行信貸行為矯枉過正的糾偏,應該是房貸政策初心的回歸。

其一:鼓勵商業銀行降低存量房貸利率,應該是對此前房貸利率與貸款市場報價利率LPR背離的糾偏。

盡管理論上貸款利率已經市場化了,貸款利率漲還是降以及貸款利率的差異化安排,完全服從商業銀行風險定價的結果。但是,在LPR貸款市場報價利率總體下行態勢下,個人住房貸款利率一度出現的逆勢上行,本身有違信貸運行的基本邏輯。因此,存量房貸高利率與當下低利率的形成的反差,實際上包含了不合理的因子。

一個不爭的事實是,目前房貸利率已經處于歷史低位了。自2022年2月以來,房貸利率結束了此前的逆勢上升,開始加速下行。據WIND數據,至2023年6月30日,首套房貸平均利率已降至4.06%,低于LPR市場報價利率14BP。

毫無疑問,房貸利率的下降有利于購房者,但對存量房購房人而言,則意味著要付出較現有房貸利率更高的按揭利息支出。2021年2月——2022年1月期間,個人房貸平均利率總體呈上升態勢,而LPR維持在4.65%水平。2021年12月末個人房貸平均利率為5.63%,較年初上升26BP,而首套房貸平均利率達5.57%,較年初上升35BP。個人貸款、首套房貸平均利率分別高出同期LPR利率98BP、92BP。其中,2021年四季度首套房貸平均利率高出LPR的利差維持在89-92BP的高水平(見圖1)。按說,房貸利率前后的落差可以通過每年(一般為1月1日)重定價來調整。但重定價調整的是基準利率LPR,而房價利率高企的部分實際上以加點的形式被固化了。這恰是存量購房者心中之塊壘,也因此有了房貸利率高位“站崗”一說。

數據來源:據WIND數據整理。

從邏輯上看,如果房地產行情火爆,引發個人住房按揭貸款需求的快速上升,再疊加銀行信貸規模緊縮,則房貸利率上升是順理成章的。但從時間軸看,房貸利率上升最快的時期(2021年9—12月),首套房貸利率維持在5.54%-5,57%的高位,高出LPR89-92BP。

數據來源:據WIND數據整理。

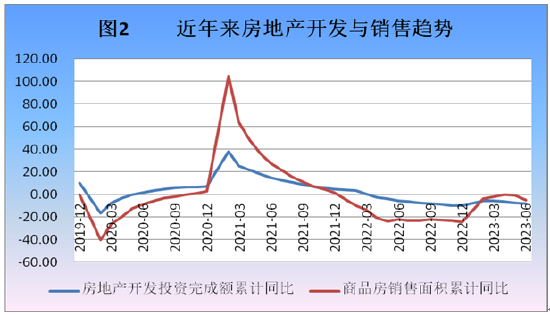

但這一時期并非樓市旺盛時期,而是市場趨冷時期:房地產投資累計增速由8月末的10.9%持續降至4.4%;商品房銷售面積累計同比增速由15.9%降至1.9%,隨后轉入負增長。從資金面看,這一時期市場資金相對寬松,DR001和DR007分別維持在1.95%和2.17%的水平。可見,房貸利率在這一時期的逆勢上漲,與房地產供求和資金面的關聯并不明顯。

可以說,一度出現的個人房貸利率與LPR的逆行,既未反映房地產市場供求狀,也未反映資金市場的供求狀況,與信貸運行的邏輯存在偏離。房貸利率逆勢上行或更多體現的是商業銀行內在的利益驅動。在資產荒背景下,房貸實際上成了商業銀行面前為數不多的“肥肉”。恰恰是這一時期房貸利率的快速上漲與隨后的持續下行形成明顯落差,由此導致存量購房人心理的失衡。正是因為這種背離積累了房貸的不合理性。因此,推動商業銀行降低存量房貸利率未嘗不是對商業銀行過往信貸行為偏差的矯正。

其二:鼓勵商業銀行降低存量房貸利率,實際上是對無差別上調房貸利率、忽視首套房貸優惠政策導向的糾偏。

房地產調控政策在信貸領域集中反映為差別化房地產信貸政策。這一政策導向要求商業銀行區分購房主體行為采取限制與支持的利率政策:一方面通過上浮利率抑制投資投機性購房,另一方面對首套房貸實行優惠利率以支持剛需購房。但對首套房貸優惠政策的執行經歷了從政策優惠0.7倍下限到LPR加點再到減點的衍變。從房貸政策的歷史沿革看,央行對首套房貸利率的差異化政策總體未變(見下表)。

2005年3月,央行發布《關于調整商業銀行住房信貸政策和超額準備金存款利率的通知》,明確房貸下限利率為基準利率的0.9倍速度;2006年8月,為進一步推動商業個人住房貸款利率市場化,央行將個人房貸款利率下限由貸款利率的0.9倍擴大利率至0.85倍;2008年,為支持居民首次購買自住房和改善性住房,央行將貸款利率下限擴大至基準利率0.7倍。此后,個人房貸利率下限一直為基準利率的0.7倍。

直到2019年正式實施新LPR貸款市場利率報價機制、明確首套商業性個人住房貸款利率不得低于相應期限貸款市場報價利率,首套房貸優惠政策戛然而止。這或是此后對首套房貸利率無差別上調的始由。據此,商業銀行對首套房貸利率大多高于LPR報價。2022年5月人民銀行、銀保監會發布《關于調整差別化住房信貸政策有關問題的通知》,再次明確首套住房商業性個人住房貸款利率下限調整為不低于相應期限貸款市場報價利率減20個基點后。

首套房貸利率理論上由之前的LPR+基點轉為LPR-基點。按照LPR定價機制,加點或減點部分一經確定不能更改,基本被固化。新舊房貸利率的矛盾也因此聚焦于首套房。因為(據原銀保監會數據)個人住房貸款中90%以上用于支持首套房。

以2021年12月31日時點測算,首套房貸平均利率為(WIND數據)5.57%,高出同期LPR報價4.65%92個BP;若按首套房優惠政策即減20個BP計算,則政策前后首套房貸利率加點數相差112BP,而這一差距按照LPR定價機制要求被固化在加點部分,不會隨LPR的下調而改變。即使經過一年一度的重定價,購房者也無法改變這一被固化了的高利率。因此,導致存量購房人心理的失衡。

為了改變這一事實,降低還貸負擔,購房人通過提前還貸、重新貸款等方式置換存量貸款的內在驅動始終很現實地存在。這種提前還貸潮,不僅增大了商業銀行資產負債管理的難度和壓力,也因“貸款排隊”現象增添了銀企之間的矛盾和糾紛。而且,購房人為了通過提前還貸來置換存量貸款,往往不惜違規通過貸款中介的包裝,以低利率的個人經營性貸款、消費貸款來歸還舊貸款。但只要購房人降低房貸利率的驅動在,這些操作就不會停止。央行這一表態,個人認為,或多或少包含了對過往政策執行情況的反思和糾偏。

其三:鼓勵商業銀行降低存量房貸利率,不僅是政策本心的回歸,更是在當前形勢下降低消費者房貸負擔、激發全社會消費動能的一種宏觀考量。

當前房地產市場實際上已成為當前消費驅動、經濟復蘇的掣肘。無論是二手房市場的蕭條對整個房地產市場的拖累,還是存量房貸高利率對購房者的負累,疊加而成的效應,就是對整體經濟復蘇的制約。因而也成為決策層亟需考量和解決的問題。

盡管近年來,房貸利率在持續下行,首套房貸平均利率已低于LPR;但在當前房地產市場總體趨冷的背景下,新房貸款利率的走低與存量房貸利率的高高在上,所產生的邊際效應孰高孰低是很顯然的。因此,從存量房貸利率入手,鼓勵銀行通過與購房人協商重訂合約或以新貸置換舊貸款,無疑能從更大范圍上惠及購房人,減輕購房人的房貸壓力,從而一定程度上釋放新的消費能力。實際上,降低居民購房成本是中央反復強調的。降低居民購房成本和房貸負擔,不僅是堅持“以人民為中心”、促進共同富裕的需要,也是落實房地產調控政策,滿足居民合理購房需求的需要。

當然,商業銀行愿否、會否與購房者進行協商,通過重新簽訂房貸協議或以新貸置換存款房貸,顯然還是一個未知數。如何在市場化原則下,推動商業銀行讓利于民、降低存量房貸利率,或面臨系列問題的拷問:首先是行業面臨的“囚徒困境”博弈問題。因為央行僅僅是鼓勵與支持商業銀行降低存量房貸利率,但并非強制性要求。因此,不同的機構對此的理解與重視程度、落實程度勢必因機構資產負債管理能力、房貸結構不同而不同,勢必出現“囚徒困境”博弈:要么步調一致,皆大歡喜;要么各行其是,或導致貸款在不同行間轉移,徒增競爭成本。最根本還取決于商業銀行社會責任意識強弱。其次,商業銀行需要應消除經營不確定性的應對之策。要考慮因降低存量房貸利率對資產負債利率匹配管理的壓力。第三,如何以新貸置換存量貸款?新發放貸款的用途或面臨合規問題。這或許監管部門有相應的指導細則。

毋庸置疑,隨著形勢的變化,政策可以微調,甚至做較大調整,但是政策的初心即“以人民為中心”的初心不能變,保障和改善民生的宗旨不能變。必須清楚的是,這種操作只能作為對過往政策執行偏差的糾偏,是政策本心的回歸,而不應成為一種模式。否則對利率市場化和信貸運行都將是一種傷害。

(本文作者介紹:先后供職于工商銀行、人民銀行,現為銀行監管部門人士,長期負責小企業金融服務推進工作,潛心研究小企業金融服務問題。)

責任編輯:宋源珺

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。