意見領袖丨任澤平團隊

1 穩增長政策發力,全力拼經濟,推動經濟重回復蘇軌道

二季度GDP同比增長6.3%,兩年復合增長3.3%。消費、房地產、出口拖累明顯,基建和高端制造業投資支撐。

當前中國經濟增速低于潛在增長水平,意味著財政貨幣政策有擴張的空間和必要性。上半年GDP同比5.5%,高于2022年全年增速3.0%,反映經濟活動放開后呈持續恢復態勢。剔除基數效應,

上半年,經濟前高后低;一季度和二季度GDP兩年復合增速分別為4.6%和3.3%。一季度是經濟活動放開、積壓需求集中釋放,形成脈沖式反彈;二季度回歸均值,總需求不足問題暴露。

下半年,庫存周期和“組合拳”政策有望形成共振,對經濟起到支撐作用;但房地產疲軟,海外經濟衰退、外需下滑,對經濟仍產生壓力;私人部門資產負債表修復需要持續跟蹤。

總結6月經濟數據變化:產成品存貨在4、5月加速下行,帶動6月工業增加值增速回升0.9個百分點至4.4%。基建和制造業投資同比分別增長6.4%和6.0%,仍是有力支撐。但6月房地產銷售金額和投資同比分別為-28.1%和-20.6%,出口增速降至-12.4%。青年失業率21.3%,民間投資累計同比-0.2%,情況尚未好轉,私人部門資產負債表修復仍需時間,居民消費復蘇仍弱。

出臺穩增長組合拳政策:貨幣政策降息降準;財政政策加碼新老基建,降低實體企業融資成本等;穩樓市;提振消費發放消費券;對吸納青年就業的企業給予稅收減免;加強生育補貼,既能夠提高生育率,短期還能夠刺激消費;徙木立信提振民營經濟信心;穩外貿等。

針對“資產負債表受損”和“流動性陷阱”,財政政策優于貨幣政策,發揮投資乘數和消費乘數,貨幣政策配合發力,結構性改革提高潛在增長水平,實現質的有效提升和量的合理增長。

穩樓市,允許各地自救取消部分限制性措施,支持剛需和改善型需求。給房企提供適宜穩定的信貸環境,增強“三支箭”實際落地效果,促進三好生融資;降低樓市交易稅費,推廣“帶押過戶”,部分城市取消限購限價限售等;加快推進房地產新模式,加大建設保障性租賃房、長租房等,促進房地產投資。

中國經濟潛力大,相信經過一系列務實有力的措施,各界一起全力拼經濟,把發展放在首要任務,一定能重拾復蘇通道。

2 6月經濟金融數據呈以下特征:

1)基建和高端制造業投資維持韌性。6月基礎設施建設投資(不含水電燃氣)同比增長6.4%,較5月上升1.5個百分點;制造業投資當月同比增長6.0%,較5月上升0.9個百分點。1-6月高技術制造業和高技術服務業投資分別增長11.8%、13.9%。分行業看,新基建相關行業電氣機械(包含光伏、新能源汽車電池等)制造業投資同比增長38.9%,維持高增;汽車制造業投資同比較快增長,達25.5%;鐵路、船舶、航空航天和其他運輸設備制造業同比增長12.6%。

2)房地產銷售持續下行。6月商品房銷售面積和銷售額同比分別為-28.1%和-25.0%,分別較5月下滑8.4和20.1個百分點;房地產投資同比增長-20.6%,較5月上升0.9個百分點;竣工亮眼,新開工、新增施工和竣工面積同比分別為-31.3%、-30.3%和15.2%。房地產開發資金來源同比-21.9%,較5月下降12.8個百分點;房企從國內貸款、自籌資金、定金及預收款、個人按揭貸款到位的開發資金同比分別為-13.9%、-30.3%、-19.5%和-12.5%,融資環境和資金到位形勢較為嚴峻。

3)消費復蘇勢頭仍偏弱,上半年人均可支配收入實際增速略高于GDP增速,但居民預防式儲蓄仍較高。6月社會消費品零售總額同比增長3.1%,兩年復合增長3.1%,較上月回升0.6個百分點;環比0.2%,弱于季節性。其中餐飲收入恢復較快,商品銷售略有增長;6月餐飲收入兩年復合增長5.6%,較上月大幅上升2.3個百分點;商品零售兩年復合增長2.8%。上半年,全國居民人均可支配收入實際同比為5.8%,略高于5.5%的GDP實際同比;但居民預防式儲蓄仍偏強,6月居民存款增加2.7萬億元,同比多增1997億元。

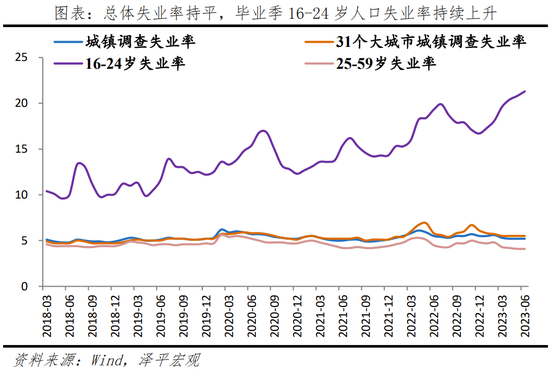

4)總體失業率與上月持平,但畢業季到來,16-24歲青年失業率持續上升,急需解決高校畢業生就業問題。6月城鎮調查失業率和31大城市城鎮調查失業率分別為5.2%和5.5%,與上月持平。分年齡段看,16-24歲失業率為21.3%,較上月增加0.5個百分點;25-59歲人口調查失業率為4.1%,與上月持平。

5)出口持續下滑,海外經濟衰退,外需拖累是主要原因。6月出口(以美元計價)同比-12.4%,降幅較上月擴大4.9個百分點。歐美制造業疲軟,全球貿易收縮,新出口訂單下滑。6月中國新出口訂單指數為46.4%;美、歐、日、韓的制造業PMI指數分別降至46.0%、43.4%、49.8%和47.8%。6月韓國和越南出口同比分別為-6.0%和-10.3%,自2022年11月以來持續負增長。僅汽車出口金額同比保持高增123.5%。

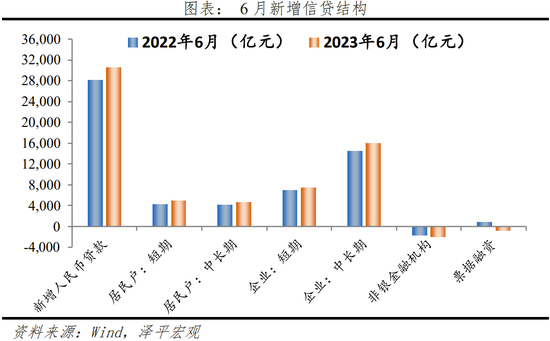

6)社融持續放緩,實體經濟活力不振。6月社融同比增長9%,較上月下降0.5個百分點;結構上,受政府債發行節奏錯位影響,政府債融資構成主要拖累。降息帶動信貸總量和結構優化,6月新增人民幣貸款3.05萬億元,同比多增2400億元;結構上,企業短貸和中長貸大幅多增,票據融資多減,信貸結構有所優化。M2、M1同比增速分別為11.3%和3.1%,分別較上月回落0.3和1.6個百分點;M2、M1剪刀差為8.2%,達今年新高。

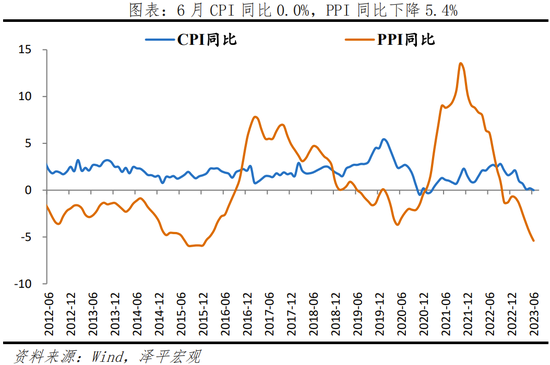

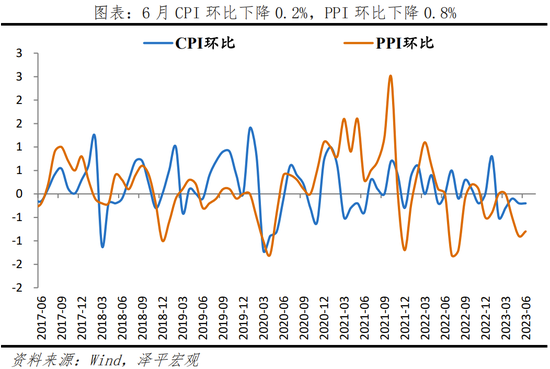

7)CPI和PPI延續下行,反映總需求不足。6月CPI同比0%,較上月下降0.2個百分點;核心CPI同比漲0.4%,較上月下降0.2個百分點;PPI同比降5.4%,較上月降幅擴大0.8個百分點。其中,CPI多數分項環比下降,食品、非食品、消費品價格環比分別為-0.5%、-0.1%和-0.3%;僅服務價格環比上漲0.1%;豬周期下行,拖累CPI同比下降約0.09個百分點。工業品中價格降幅擴大,與庫存、投資需求弱有關;生產資料解釋PPI環比降幅的八成左右,上游弱于下游,耐用消費品表現最弱。

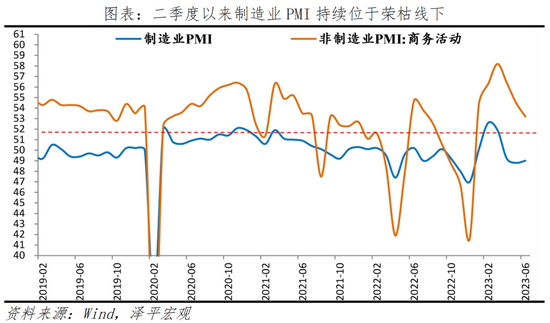

8)制造業PMI連續三月位于榮枯線下,報復性反彈消退拖累服務業擴張放緩,基建支撐建筑業較高景氣。6月制造業PMI為49.0%,比5月回升0.2個百分點;主因外需拖累,新出口訂單指數為46.4%,比5月下滑0.8個百分點。服務業商務活動指數為52.8%,低于上月1.0個百分點;建筑業商務活動指數為55.7%,較上月下滑2.5個百分點。就業形勢和中小企業經營狀況景氣收縮;制造業和非制造業從業人員指數分別為48.2%和46.8%;大、中、小型企業PMI分別為50.3%、48.9%和46.4%。

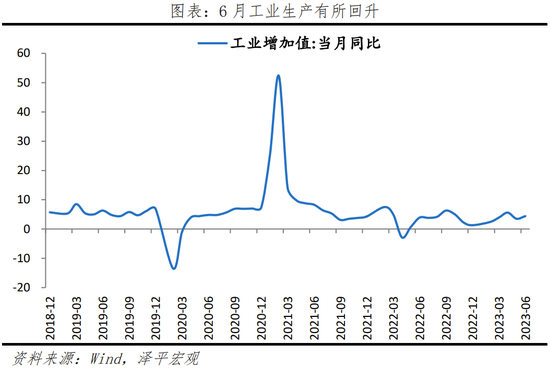

3 工業生產有所回升

6月規模以上工業增加值同比增長4.4%,較上月增加0.9個百分點;剔除基數效應,兩年復合同比4.1%,較上月增加2.1個百分點。分三大門類看,6月,采礦業,制造業,電力、熱力、燃氣及水生產和供應業同比分別為1.5%、4.8%和4.9%,分別較上月增加2.7、0.7和0.1個百分點;兩年復合分別為5.0%、4.1%和4.1%。

41個大類行業中有26個行業增加值保持同比增長;其中,高技術產業、裝備制造業和汽車制造業增長較快;原材料加工業小幅增長。

1)原材料加工業小幅增長。6月化學原料及化學制品制造業、橡膠和塑料制品業、黑色金屬冶煉及壓延加工、有色金屬冶煉及壓延加工和金屬制品業同比分別為9.9%、3.0%、7.8%、9.1%和2.4%,分別較上月提高6.0、0.5、4.7、2.0和2.5個百分點;兩年復合7.6%、2.0%、4.1%、7.0%和1.2%。非金屬礦物制品業同比下降0.4%,較上月提高2.2個百分點;兩年復合為-2.1%。

2)高技術產業和裝備制造業增長較快。6月高技術產業工業增加值同比為2.7%,較上月增加1.0個百分點。前6月,裝備制造業增加值增加6.5%,較工業增加值高2.7個百分點。6月通用設備,專用設備,電氣機械和器材制造業,計算機、通信和其他電子設備制造,鐵路、船舶、航空航天和其他運輸設備制造,醫藥制造同比分別為-0.2%、3.4%、15.4%、1.2%、4.7%和-2.1%,分別較上月變動-6.3、-0.5、0.0、1.2、-2.9和2.3個百分點。從產品看,6月太陽能電池、新能源汽車、太陽能電池(光伏電池)同比增長8.8%、27.6%和62.6%,分別較上月變動8.7、-16.0和9.5個百分點;兩年復合9.4%、67.9%和49.9%。

3)汽車出口高增推動汽車制造業生產增加。6月汽車出口金額同比123.5%,汽車制造同比為8.8%,較上月下滑15.0個百分點;兩年復合為12.4%。從產量看,6月汽車產量同比0.8%,較上月下16.5個百分點;兩年復合13.1%。

4)消費制造業溫和增長。6月農副食品加工業,食品制造業,酒、飲料和精制茶制造業,紡織業同比分別為2.2%、3.1%、0.2%和-0.4%,分別較上月提高3.5、3.0、0.2和1.4個百分點。

6月,服務業生產指數同比增長6.8%,較上月下滑4.9個百分點;兩年復合4.0%。分行業看,住宿和餐飲業,信息傳輸、軟件和信息技術服務業生產指數,租賃和商務服務業同比分別增長20.0%、15.4%和9.3%。

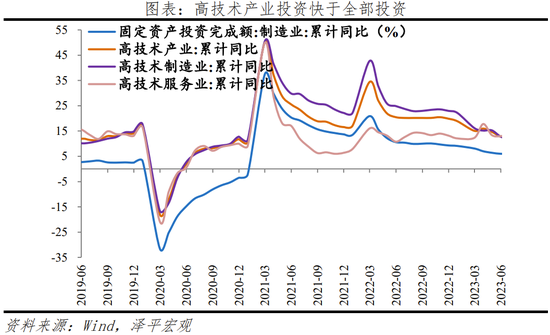

4 固投增速低位回升,高技術產業投資增速較快

6月固定資產投資(不含農戶)當月同比增長3.1%,較5月上升1.5個百分點;1-6月固定資產投資(不含農戶)累計同比增長3.8%,較1-5月下降0.2個百分點。分投資主體看,1-6月民間固定資產投資和國有控股企業固定資產投資累計同比分別為-0.2%和8.1%,較1-5月分別下滑0.1和0.3個百分點,國企仍舊是固投的主要支撐。

高技術制造業持續增長較快。1-6月高技術產業投資同比累計增長12.5%,其中高技術制造業和高技術服務業投資分別增長11.8%、13.9%。高技術制造業中,醫療儀器設備及儀器儀表制造業、電子及通信設備制造業投資分別增長16.8%、14.2%;高技術服務業中,專業技術服務業、科技成果轉化服務業投資分別增長51.6%、46.3%。

5 房地產銷售和投資下行

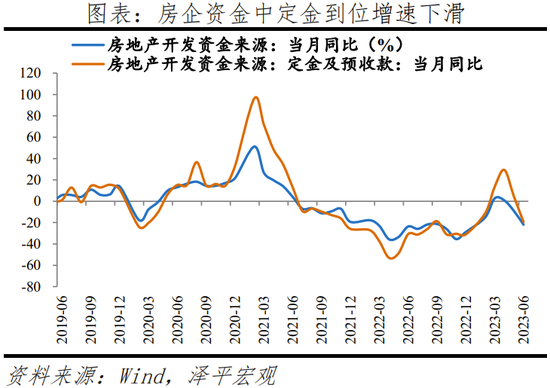

房企銷售面積和資金到位增速下滑。6月商品房銷售面積和銷售額同比分別為-28.1%和-25.0%,分別較5月下滑8.4和20.1個百分點。6月房地產開發資金來源同比-21.9%,較5月下降12.8個百分點。各地因城施策持續推進,前期積壓的住房需求在3月集中釋放,3月房地產延續小陽春、分化式復蘇行情。4月以來,房地產銷售持續下滑。

房企的融資環境和資金到位形勢也較為嚴峻,6月房企從國內貸款、自籌資金、定金及預收款、個人按揭貸款到位的開發資金同比分別為-13.9%、-30.3%、-19.5%和-12.5%,分別較5月上升0.7、0.7和下滑23.9、34.5個百分點。

6月房地產投資同比增長-20.6%,較5月上升0.9個百分點;1-6月房地產投資累計同比增長-7.9%,較1-5月下降0.7個百分點。6月國房景氣指數為94.06,較5月下降0.5。土地市場方面,受地塊供應提質減量影響,盡管6月多個熱點一二線城市進行集中土拍,成交規模仍低位運行,房企進行土地投資仍較謹慎。根據中指研究院數據,6月,50家代表房企拿地總額同比-21.5%;1-6月TOP100房企拿地規模同比-10.2%。施工方面,保交樓政策推動下,竣工維持正同比增速,6月新開工、新增施工和竣工面積同比分別為-31.3%、-30.3%和15.2%,分別較5月下降2.9、上升6.0和下降9.3個百分點。

6月以來,青島、蘇州等地開展自救,青島推出限售放松、非限購區域首付比例調整、棚改貨幣化安置和房票政策等穩樓市組合拳,蘇州公積金賬戶余額可提取用于支付首付。房地產大開發時代落幕,城市化進入后半段,人口向都市圈集聚,城市群崛起,房地產長期看人口,跟著人口流動去買房,區域分化將日趨明顯。當前房地產有三大關鍵任務:穩樓市、保交樓和房企重組。樓市復蘇持續的關鍵在于市場信心恢復、供給出清和銷售回款。

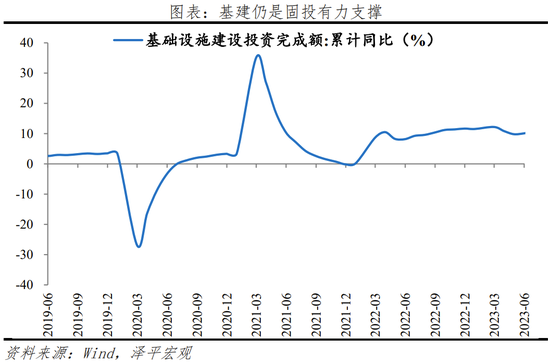

6 基建是固投的有力支撐

6月基礎設施建設投資(不含水電燃氣)同比增長6.4%,較5月上升1.5個百分點;6月基礎設施建設投資同比增長12.3%,較5月上升1.5個百分點;1-6月基礎設施建設投資(不含水電燃氣)累計同比增長7.2%,較1-5月下滑0.3個百分點。

1)民生補短板投資增勢良好,6月水電燃氣投資維持高增,同比增長25.7%,較5月下降10.3個百分點,維持兩位數增速。

2)6月水利環境設施同比增長-1.1%,較5月下降3.9個百分點。水利環境中,6月水利管理業和公共設施管理業投資同比增速分別為4.7%和-2.2%,分別較5月下降8.7和4.1個百分點。

3)6月交運倉儲投資同比增長22.2%,較5月上升18.8個百分點,主因鐵路投資項目建設加快。交運倉儲中,6月鐵路和道路投資同比增速分別為30.6%和-0.4%,較5月分別上升7.9和下滑-1.0百分點。

今年以來專項債發行前置,大項目投資拉動固投整體。1-3月新增專項債發行較快,主要支持市政和產業園區、基礎設施、交通基礎設施、社會事業以及保障性住房等。4月以來發行速度有一定放緩,當前新增專項債進度為61.4%,低于去年同期的93.32%。在地方債務風險約束等背景下,雖然5月以來各省重大項目集中開工,但基建投資(不含水電燃氣)增速仍逐步放緩,當前的經濟環境亟需基建持續發力。去年發行的政策性金融工具可有效緩解項目資本金壓力,對民間投資有顯著撬動作用,當前地方財政壓力較大,下半年中央若能發行政策性金融工具,預計將有力支撐實物工作量的形成,基建仍將對固投有所支撐。

7 制造業投資仍有韌性,新基建投資維持高增

在減稅降費和低利率融資等政策支持下,6月制造業投資當月同比增長6.0%,較5月上升0.9個百分點;1-6月制造業投資累計同比增長6.0%,較1-5月持平。

今年以來,工業企業利潤總額累計同比增速均為負值,制造業各子行業在固定投資的決策上分化加劇。較高利潤邊際和規模效應更為顯著的企業投資意愿較高,如新基建和汽車相關制造業投資仍維持較高增速,運輸設備制造業也表現較好:

1)新基建相關投資維持高速增長,6月新基建相關行業電氣機械(包含光伏、新能源汽車電池等)制造業投資同比增長38.9%,維持高增。

2)汽車制造業投資同比增長較快,隨著車企加快電動化進程,6月汽車制造業投資同比增長25.5%,維持高增。

3)鐵路、船舶、航空航天和其他運輸設備制造業同比增長較快,隨著鐵路等重大項目發力,6月鐵路、船舶、航空航天和其他運輸設備制造業同比增長12.6%,維持兩位數增長。

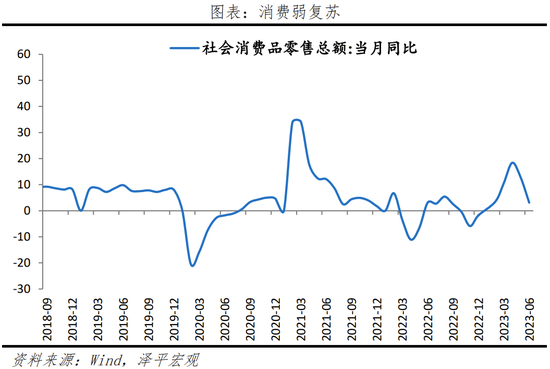

8 消費弱復蘇

6月社會消費品零售總額同比增長3.1%,較上月下降9.6個百分點,兩年復合增長3.1%,較上月回升0.6個百分點;環比0.2%,弱于季節性。其中,6月餐飲收入同比增長16.1%,較上月回落19.0個百分點;剔除基數效應后,兩年復合5.6%,較上月大幅上升2.3個百分點。商品零售同比1.7%,較上月回落8.8個百分點;兩年復合2.8%,較上月回升0.3個百分點。

1)必需消費品和可選消費品小幅增長。必需消費上,6月糧油食品類、飲料類和煙酒類同比分別為5.4%、3.6%和9.6%,分別較上月上升6.1、4.3和1.0個百分點。可選消費上,服裝鞋帽及紡織品類、化妝品、金銀珠寶、體育娛樂用品同比分別增長6.9%、4.8%、7.8%、9.2%,兩年復合分別為4.0%、6.4%、7.9%、9.4%,較上月上升4.7、6.7、5.4和3.0個百分點。

2)中西藥品維持較高增長。6月中西藥品同比6.6%,較上月減少0.5個百分點;兩年復合9.2%。

3)汽車消費高增。6月汽車消費同比下降1.1%,較上月回落25.3個百分點;兩年復合增長9.2%,較上月增加4.0個百分點。

4)地產后周期產品中,通訊和家用電器消費小幅增長,家具和建筑裝潢材料消費負增長。6月通訊器材、家用電器和音像器材、家具、建筑及裝潢材料同比分別為6.6%、4.5%、1.2%和-6.8%,分別較上月變動-20.8、4.4、-3.8、7.8個百分點;兩年復合6.6%、3.8%、-2.8%和-5.9%,分別較上月變動-1.8、9.2、1.2和5.4個百分點。

消費是就業和收入的函數。整體失業率較上月持平,畢業季來臨,16-24歲失業率有持續升;上半年人均可支配收入實際增速略高于GDP增速,消費傾向增加,但居民預防式儲蓄仍較高。6月城鎮調查失業率和31大城市城鎮調查失業率分別為5.2%和5.5%,與上月持平。分年齡段看,16-24歲失業率為21.3%,較上月增加0.5個百分點;25-59歲人口調查失業率為4.1%,與上月持平。上半年,全國居民人均可支配收入實際同比為5.8%,略高于5.5%的GDP不變價同比;二季度消費傾向(人均消費支出/人均可支配收入)為64.8%,高于一季度2.8個百分點;居民預防式儲蓄仍偏強,6月居民存款增加2.7萬億元,同比多增1997億元。

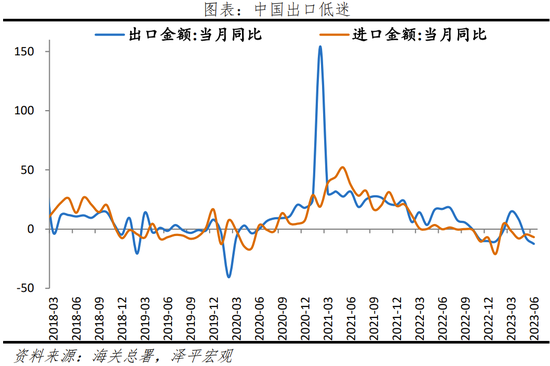

9外需顯著下滑,拖累出口

6月出口(以美元計價,下同)同比-12.4%,降幅較上月擴大4.9個百分點,主因外需下滑,拖累全球貿易延續疲軟。歐美制造業疲軟,全球貿易收縮,新出口訂單下滑。6月中國新出口訂單指數為46.4%;美、歐、日、韓的制造業PMI指數分別降至46.0%、43.4%、49.8%和47.8%,全球制造業PMI降至48.8%,連續第十個月處于榮枯線下。受此影響,全球貿易大幅下滑,韓國和越南出口同比自2022年11月以來持續錄得負值,6月分別為-6.0%和-10.3%。

分產品看,多類出口商品出現下滑,機電產品下滑最為明顯。集成電路和手機出口金額同比均錄得-25.0%,比5月分別下降17.8和12.3個百分點;汽車出口金額6月同比123.5%,持續保持高增;紡織、服裝、玩具、家具出口金額同比分別-14.3%、-14.5%、-15.1%和-12.0%。

進口降幅擴大。6月進口同比-6.8%,較上月降幅擴大2.3個百分點,連續4個月負增長;既受到大宗商品價格下跌對進口金額的拖累,又受到內需不足的影響。其中,高新技術和機電產品進口同比-13.8%和-13.3%;集成電路和汽車進口額同比-18.2%和-27.6%。

人民幣不具備大幅貶值的基礎,短期主要受到中美利差的影響,近期人民幣匯率貶值趨緩、觸底反彈。美國通脹快速下行,勞動力市場有所降溫,市場對7月是“最后一次”加息的判斷更加堅定。未來,隨著政策組合拳的推動落地,中國經濟將持續恢復,帶動人民幣匯率企穩反彈。

10 社融持續放緩

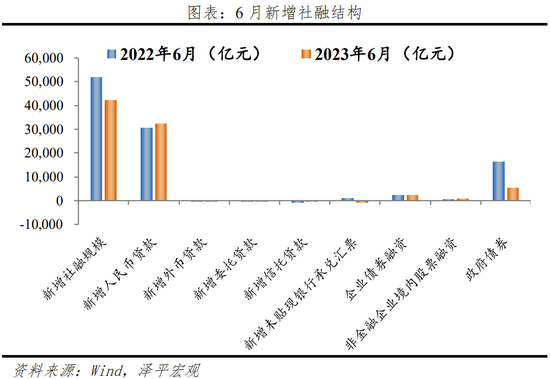

6月存量社融規模365.45萬億元,同比增長9.0%,較上月下降0.5個百分點;新增社會融資規模4.22萬億元,較上年同期少增9726億元。

從社融結構來看,政府債融資對6月社融構成主要拖累。1)表內信貸多增。6月社融口徑新增人民幣貸款3.24萬億元,同比多增1825億元。2)表外融資多減。6月表外融資減少902億元,同比多減760億元。其中,未貼現票據減少692億元,同比多減1758億元;信托貸款減少153億元,同比少減675億元;委托貸款減少57億元,同比少減323億元。3)政府債券融資少增。6月政府債券凈融資5388億元,同比少增1.08萬億元。4)直接融資小幅多增。企業債券凈融資2360億元,同比多增14億元;6月新增股票融資701億元,同比多增112億元。

降息帶動6月信貸總量和結構優化。1)總量上,6月金融機構口徑信貸余額230.58萬億元,同比增速11.3%,較上月低0.1個百分點;新增人民幣貸款3.05萬億元,同比多增2400億元。2)結構上,新增企業短貸7449億元,同比多增543億元;新增企業中長期貸款1.59萬億元,同比多增1436億元;新增票據融資減少821億元,同比多減1617億元。居民短期貸款增加4914億元,同比多增632億元;居民中長期貸款增加4630億元,同比增加463億元。

M2、M1同比增速分別為11.3%和3.1%,分別較上月回落0.3個百分點、1.6個百分點;M2、M1剪刀差為8.2%,達今年新高,經濟復蘇動能不足。企業存款增加2.06萬億元,同比少增8709億元;居民存款增加2.67萬億元,同比多增1997億元;非銀金融機構存款減少3320億元,同比少減2195億元。

11 物價下降

6月CPI同比0.0%,較上月下降0.2個百分點;環比下降0.2%,連續五個月為負,弱于季節性。核心CPI同比上漲0.4%,較上月下降0.2個百分點;核心CPI環比下降0.1%,較上月下跌0.1個百分點。

食品價格環比下降0.5%,降幅較上月收窄0.2個百分點。高溫、降雨等天氣使得蔬菜價格上升;豬價受存欄偏好、二次育肥、消費市場需求疲弱,以及豬周期下行期處底部等因素影響,環比降幅收窄。6月豬價環比下降1.3%,降幅較上月收窄0.7個百分點,影響CPI環比下降約0.02個百分點。非食品環比下降0.1%,與上月持平;與國際原油價格下跌,618活動促銷帶動耐用消費品價格下降,居民消費需求不足有關。水電燃料、交通工具用燃料環比分別下降0.1%和1.3%,較上月變動0.1和-1.1個百分點;家用器具和交通工具環比下降0.9%和0.4%,分別較上月變動-0.3和0.0個百分點。

6月PPI同比降5.4%,較上月降幅擴大0.8個百分點;PPI環比下降0.8%,降幅較上月收窄0.1個百分點。生產資料和生活資料環比雙雙下降,反映生產放緩、需求不足;生產資料弱于生活資料,上游弱于下游,耐用消費品表現最弱。6月生產資料價格和生活資料價格環比分別下降1.1%和0.2%,分別較上月提升0.1和0.0個百分點,影響PPI下降約0.78和0.04個百分點。部分新能源、新基建等技術密集型行業價格上漲。電力生產中的風力發電和太陽能發電價格分別上漲2.6%、1.4%;制造業中,飛機制造價格、智能消費設備制造、醫療儀器設備及器械制造價格分別上漲1.0%、0.4%和0.2%。

12 制造業PMI連續三月低于榮枯線

6月制造業PMI為49.0%,比5月回升0.2個百分點,仍處于榮枯線下。

1)6月生產指數和新訂單指數分別為50.3%和48.6%,比5月小幅回升0.7和0.3個百分點。從行業看,汽車、鐵路船舶航空航天設備、電氣機械器材、計算機通信電子設備等行業兩個指數均擴張。

2)出口訂單繼續收縮,反映積壓訂單釋放后,歐美經濟體需求下滑影響顯現。6月新出口訂單指數為46.4%,比5月下滑0.8個百分點。6月美國Markit制造業PMI為46.3%,較上月下滑2.1個百分點;歐元區制造業PMI為43.6%,德國制造業PMI為41.0%,連續十二個月位于收縮區間。

3)6月主要原材料購進價格指數和出廠價格指數分別為45.0%和43.9%,比上月回升4.2和2.3個百分點。調查中反映原材料成本高、物流成本高的企業占比均連續4個月回落,企業成本壓力有所緩解。

4)6月大、中、小型企業PMI分別為50.3%、48.9%和46.4%,比上月變動0.3、1.3和-1.5個百分點。需求不足,中小型企業復蘇不穩固,仍需政策支持。

服務業和建筑業景氣度均有所回落。6月非制造業商務活動指數為53.2%,低于上月1.3個百分點;服務業商務活動指數為52.8%,低于上月1.0個百分點;建筑業商務活動指數為55.7%,較上月下滑2.5個百分點,業務預期指數為60.3%,低于上月1.3個百分點,連續七個月位于高景氣區間;土木工程建筑業產需釋放加快,商務活動指數和新訂單指數分別為64.3%和53.9%。

(本文作者介紹:經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。