文/意見領袖專欄作家 蔣飛、仝垚煒

核心觀點

結論

我國CPI同比連續兩個月在接近零的低位,核心CPI持續下行,PPI降幅持續擴大,表明國內需求內生動力不足,工業企業產能相對過剩。同時5月份出口同比轉負,6、7月降幅可能擴大,外需壓力也存在,擴內需必要性進一步抬升。

未來一段時間物價或將繼續低位運行,PPI底部或延后至7月,疊加市場利率下行,短期內國內貨幣政策進一步寬松的概率提升。

數據

5月份CPI同比0.2%,前值0.1%;環比-0.2%,前值-0.1%;核心CPI同比0.6%,前值0.7%。PPI同比-4.6% ,前值-3.6%,環比-0.9%,前值-0.5%。

要點

5月CPI同比延續低位,環比已經連續3個月低于歷史均值,核心CPI同比下行至0.6%,反映需求內生動力不強。CPI食品方面,市場供應充足,CPI食品環比-0.7%。5月豬肉價格仍在震蕩下行,同比由漲轉降。往后看,能繁母豬已經連續數月去化,下半年豬肉價格或企穩回升,而豬價同比可能在較低位震蕩,今年下半年食品價格同比或將延續低位。CPI非食品方面,服務價格與工業消費品價格漲跌分化,CPI非食品環比-0.1%,同比下行至0.0%。CPI居住同比-0.2%,已持續8個月負增,而shibor6月期利率也在4月份開始延續下行。

5月PPI環比-0.9%,同比降幅擴大1個百分點至-4.6%,低于我們前期預測。一則國際大宗商品(油價、有色)下行,二則國內市場需求總體偏弱,工業企業整體降價去庫仍在繼續。從國際大宗商品價格指數來看,PPI底部可能推后至7月,工業企業利潤可能也在將磨底期持續數月。

我們測算CPI或也將在7月前后見底。短期看一方面物價讀數低,另一方面債市仍在走強。資金、債券市場利率不斷下行,5月以來回購定盤利率與10年期國債收益率分別跌破政策利率。短期內國內貨幣政策進一步寬松的概率提升。

1

服務與消費價格漲跌分化,

CPI同比仍在低位

5月份,CPI同比小幅回升0.1個百分點至0.2%。CPI環比-0.2%,略低于疫情前十年(2010-2019年)同期均值。實際上今年CPI環比已經連續3個月低于歷史均值[1]。5月核心CPI環比0%,同比0.6%,漲幅略有收窄,也一定程度反映需求內生動力不強。

CPI食品方面,市場供應充足,蝦蟹類、鮮菜、豬肉、雞蛋和鮮果價格均環比下降,CPI食品環比-0.7%,同比回升0.6個百分點至1%。5月份豬肉價格仍在震蕩區間,同比由漲轉降為-3.2%,對CPI同比的拉動由正轉負。5月份PPI食品同比收窄0.8個百分點至0.2%,與CPI食品同比的小幅反彈短暫背離。我們在《4月通脹數據點評》中分析認為,能繁母豬已經連續數月去化,對豬肉供給形成一定壓力。5月份PPI食品同比收窄0.8個百分點至0.2%,與CPI食品同比的小幅反彈短暫背離,我們預計下半年食品價格同比仍將下跌。

CPI非食品方面,服務價格與工業消費品價格漲跌繼續分化,CPI非食品環比-0.1%,同比漲幅收窄0.1個百分點至0.0%。統計局指出,5月份演唱會等演出活動增加,電影及演出票價格環比上漲0.8%;夏裝換季上新,服裝價格環比上漲0.4%;假期后出行需求回落,機票和交通工具租賃費價格均環比下降7.2%,同比漲幅高位回落;工業消費品價格同比降幅擴大0.2個百分點至-1.7%,其中燃油小汽車和新能源小汽車價格同比分別-5.1%和-3.3%。

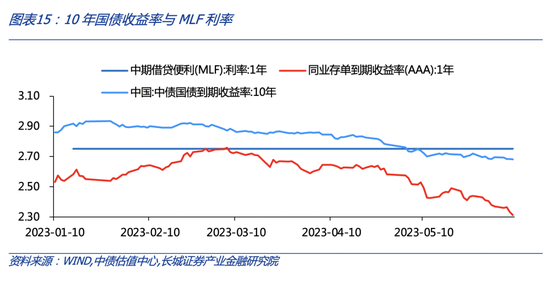

作為短期市場利率的錨,CPI居住同比-0.2%,已經持續8個月負增,而shibor6月期利率也在4月份開始拐頭向下,6月均值已降2.29%。我們維持前期判斷,二季度貨幣政策環境或仍保持寬松,市場總體流動性狀況合理充裕,短期利率可能仍將繼續下行。6月8日,五大國有銀行正式官宣下調人民幣存款利率,活期、定期存款利率均有所下調,中長期定期存款下調幅度更大。銀行息差壓力進一步緩解之余,可能也為后續調降貸款利率騰挪空間。

今年3月以來,CPI環比均略低于同期歷史均值。核心CPI同比略有收窄,也體現出服務與消費品需求的分化,內生需求相對不足。對于后續CPI,我們假設沒有通縮或通脹傾向,以歷史同期CPI環比均值代替今年6月-12月各月CPI環比。如圖一所示,過去十年(2010-2019年)CPI環比均值6月-12月分別為-0.1%、0.2%、0.5%、0.6%、0.2%、0.1%和0.3%,我們以過去數月實際CPI環比及未來環比累乘測算6月-12月CPI同比分別為0.1%、-0.1%、0.5%、0.7%、0.8%、1.1%和1.4%(CPI本身計算較為復雜,本文計算說明僅作為參考)。可以看到CPI同比或在7月降至負值,全年CPI中樞或在0.7%左右。當前市場利率在下降,未來2-3個月通脹走低,我們認為貨幣政策適度寬松空間較大。

2

PPI同比底部或延后

5月份,PPI環比-0.9%,同比降幅擴大1個百分點至-4.6%,低于我們前期預測。分結構看,生產資料和生活資料價格走勢一致:生產資料PPI同比降幅比4月擴大1.2個百分點至-5.9%;生活資料PPI同比由正轉負至-0.1%。表明工業企業整體降價去庫仍在繼續。

具體來看,PPI生產資料價格環比由4月的-0.6%轉為-1.2%。一則國際大宗商品價格下行,二則國內市場需求總體偏弱。統計局數據顯示,上游煤炭、石油、有色等行業價格環比多數降幅擴大;鋼材、水泥行業供應整體充足,但需求偏弱,黑色與非金屬行業價格分別環比-4.2%和-0.9%。統計局公布的30個行業中價格環比下滑的行業有22個,比4月增加了3個;30個行業中價格同比漲幅回落或降幅擴大的有24個,比4月份增多3個。

5月PPI生活資料價格繼續環比-2%。其中耐用消費品價格環比降幅擴大0.1個百分點至-0.4%,食品、衣著價格也環比下降,一般日用品環比為00.1%。這與CPI折射出的現象較為一致,耐用品需求仍然不足。最終生活資料PPI同比由正轉負為-0.1%。

我們今年三月底以來一直提示,今年上半年PPI仍有進一步負增的壓力,本輪PPI底部或在6月,最低或至-4%左右。5月份PPI降幅已經至-4.6%,從國際大宗商品價格指數來看,PPI同比在6、7月可能還有下降空間,PPI底部可能推后1-2個月。PPI持續負增,對工業企業利潤也形成擠壓。今年前4月工業企業利潤總額累計同比-20.6%,PPI底部推遲,工業企業利潤可能也在將磨底期持續數月。

3

年內CPI或降至負值,

降息概率提升

綜合來看,我國CPI同比連續兩個月在接近零的低位,核心CPI持續下行,PPI降幅持續擴大,表明國內需求內生動力不足,工業企業產能相對過剩。同時5月份出口同比轉負,6、7月降幅可能擴大,外需壓力也存在,擴內需必要性進一步抬升。5月16日,國家統計局相關負責人表示,目前國內不存在通縮情況,下階段也不會出現通縮。我們上文測算CPI可能在7月份達到階段性低點,后續將重新回升。

一方面是物價讀數低,另一方面債市仍在走強。“資產荒”現象表現突出,銀行的個人住房貸款等優質資產規模壓縮,出于配置需求,需要購買長期債券,長久期債券收益率不斷降低。資金、債券市場利率不斷下行,除了前述shibor6月期利率下行之外,5月以來回購定盤利率與10年期國債收益率也分別跌破政策利率。市場利率下行疊加物價下行,擴內需必要性抬升,短期內國內貨幣政策進一步寬松的概率提升。

風險提示

國內宏觀經濟政策不及預期;降息降準不及預期;財政政策超預期;信用事件集中爆發;報告中CPI測算值與實際值不一致的風險。

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產配置)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。