意見領袖 | 王劍

每次銀行股跌至過度低估時,股息率相應提升,會吸引絕對收益資金買入,股價也逐步完成筑底。

近期,銀行股已上漲半年,又一次因絕對收益資金追逐高股息而上漲。

但事實上,銀行業經營層面,也已經悄然發生一些向好的變化。

主要結論

01

銀行

啟動之謎

如果大家覺得銀行股是這幾天才開始上漲,那么就大錯特錯了。事實是:

銀行股自2022年10月底見底之后,已經持續上漲了足足半年時間了……

這段時間的銀行股漲幅達到27%,其中部分銀行股漲幅甚至達到50%以上,非常可觀。當然,中間也不是一帆風順,2022年10月銀行股快速下跌后,迅速反彈。過完2023年春節后,卻沖高回落,調整了近兩個月時間,跌幅不大,不到10%。然后于3月底開始上漲,近期加速上漲。

這種事情并不是第一次發生。過去銀行股的大行情,都是在悄無聲息中默默上漲的,因為銀行股平時關注度并不高。等到因幾根大線性而吸引大家來關注時,已經漲幅不小了。

上一次類似的事情是2014年。或許經歷過的人都能記得,2014年11月,因為一次比較意外的“雙降”(降息、降準),金融股拔地而起。但在此之前,銀行指標大約在3月見底,然后不聲不響地開始回升,到11月時,8個月左右時間,漲幅22%。

其他幾次銀行股見底,也有類似的情況:沒有明確利好,沒有明確新聞,銀行股卻自己慢慢從底部爬起來了。

是誰先知先覺?

為行情歸因并不容易,因為很難驗證。如果確實沒有實質性利好,那么只能從資金面去猜測:可能是估值便宜到很多資金愿意出手了。由于銀行盈利能力非常穩定,估值低往往意味著股息率高。因為:

ROE穩定,分紅率穩定,PB越低則股息率越高。

而若PB低至一定水平時,股息率就會非常誘人。比如近年來,大行的ROE在10%以上,分紅率30%左右,PB一度低至0.5倍以下,那么計算出來的股息率高達6.6%,非常可觀。

這就好比一只票息率6.6%的可轉債。如果盈利能力保持,則后續每年收取6.6%的“利息”,如果股價上漲,還能享受資本利得。當然,如果股價再跌,或盈利能力(ROE)、分紅率下降,則會遭受損失。但由于ROE已在底部,近期很難再降了。因此,這就非常像一張可轉債,其市價下跌時,會有個估值下限,即“債券價值”。

于是,其投資價值就出來了。如果這張“可轉債”的票息率高到一定程度,顯著高過一些資金的成本,那么這些資金自然愿意參與。

這樣,銀行股就形成一個隱形的“估值底”,當估值低至一定水平時,股息率誘人,就會有人參與。

當然,這個估值底在某些情況下會被打破,即因為一些負面因素的存在,導致市場先生覺得銀行股的估值或盈利能力還將下行。

02

誰在買

誰在賣

因此,銀行股那種悄無聲息的底部,可能并沒有什么實質利好,就是有些看中股息率的資金默默買入,把底部給買出來了。

這是些什么樣的資金呢?

首先可以排除的就是以股票型公募基金為代表的機構投資者。因為他們的考核要求是相對收益,因此在大多數時候,他們不會因為股息率誘人而買入,他們的任務是戰勝自己基金的基準,或者戰勝可比基金同仁。所以,即使股息率高,他們也很難做出賺取股息率的決策,這不是他們的考核目標。

因此,銀行股從底部開始悄悄上漲的這段時間,公募基金參與很低,這次也不例外。

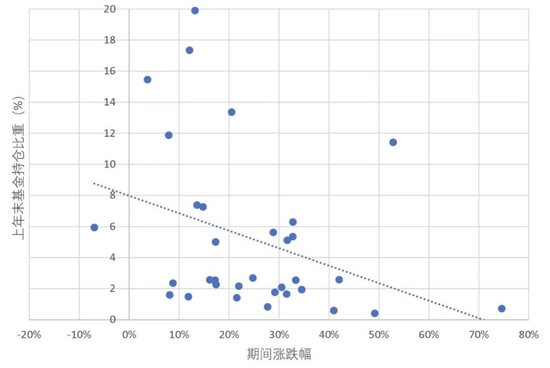

從數據上也可驗證:從33家銀行股2022年底基金持倉比重來看,比重越低,期間(過去半年,后同)漲幅越大,比重越高則漲幅越小。

除了公募基金,其他類似考核的機構投資者也是類似。

從數據上看,我們確實看到,2023年第一季度較上年末,大部分A股銀行股的基金持倉比例是下降的,有些個股甚至降幅不小。

(一季度基金持股比重降幅;單位:個百分點;來源:WIND)

回顧第一季度,銀行指數走了個過山車,先是上漲,然后春節后下跌(這段時間剛好是人工智能概念股大漲,因此機構投資者有可能是賣出銀行等股票,換倉至計算機股票)。到了4月初,人工智能等板塊行情回落后,銀行股重拾升勢,且漲幅加速。春節后的這段時間,銀行股剛好和人工智能走出了一個完美的“對稱”走勢。

而其他投資者,比如個人、外資、自營、保險、資管等,則可能是買入的。因為這些資金不考核相對收益,更多的是追求絕對收益,因此有可能是高股息股票的青睞者。

而決定他們買入的因素中,資金成本應該是個重要因素。目前,我國近期市場利率較低、資金充沛,其他可替代的投資機會較少,因此股息率顯得誘人。同時,美國加息接近尾聲,他們的資金成本也有望下行,我國高股息股票也有吸引力。

然后我們通過數據來加以驗證。

從2023年一季度情況來看,外資確實在買入大行,并且數量還不少。不過保險資金卻是有進有出,這一點有點與我們預期不符。基金主要在賣出。此外,還有些一般法人、其他投資者在買入。

(一季度各類投資者持股變化數;單位:億股;來源:WIND)

整體而言,結論大致成立,即:在銀行股估值極低的時候,追求絕對收益的資金買入了高股息率的個股。

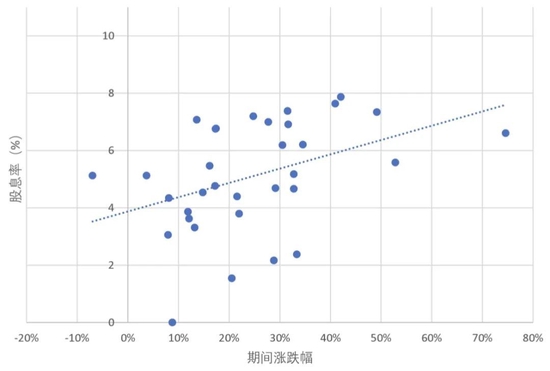

從散點圖上也可以清晰看到這一點:

因此,這次行情,和歷史上很多次銀行底部啟動一樣,很可能是青睞高股息率的資金,買入低估值、高股息率的銀行股。而他們的口味與公募基金剛好是相反的。

03

事情在悄悄

起變化

以上分析,說明了過去半年的銀行股行情,是追求絕對收益的資金,買入了高股息率的銀行股。眼下,很多銀行股股息率依然較高,而資金面依然寬松,那么這些高股息率股票對絕對收益資金依然是有吸引力的。

那么在銀行業的經營層面,有沒有實質變化呢?

我們在3月曾經提出,過去三年期間的一些特殊政策,已經出現調整的跡象,銀行業將要進入新的均衡格局。比如,在普惠小微領域,過去幾年大行承擔了一些監管要求,每年普惠小微信貸的增長非常快,投放利率很低,這對小微金融市場格局造成了較大影響,尤其是對一些原來從事小微業務的中小銀行造成壓力。

【深度】大小行小微金融逐步達到新均衡

而在4月27日,銀保監會辦公廳發布《關于2023年加力提升小微企業金融服務質量的通知》(銀保監辦發〔2023〕42號),對工作要求有了一些調整。比如,不再提“兩增”(指單戶授信總額1000萬元以下小微企業貸款同比增速不低于各項貸款同比增速,有貸款余額的戶數不低于上年同期水平)要求,不再剛性要求降低小微信貸利率,而是要求“合理確定貸款利率”,不再提“應延盡延”。

除了小微金融領域,其他方面的工作要求也陸續從過去三年的階段性政策,慢慢回歸至常態化。

而銀行業這幾年由于凈息差顯著回落,盈利能力也漸漸接近合理利潤底線。因為銀行業需要留存一定的利潤用于補充資本,進而支持下一期的信貸投放,因此利潤并不是越低越好,需要維持一個合理利潤。而目前盈利能力已經接近這一底線,所以政策也會相應調整了。

可見,行業的一些情況已經悄悄發生變化了。

那么,有沒有一種可能:那些買入高股息股票的投資者中,真有些先知先覺者,已經嗅到了不一樣的味道?

(本文作者介紹:中國人民大學金融學碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔任金融行業分析師,2018年加盟國信證券,任金融業首席分析師。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。