意見領袖 | 溫彬、張麗云

為維護銀行體系流動性合理充裕,2023年1月16日央行開展7790億元中期借貸便利(MLF)操作,中標利率為2.75%,與此前持平。央行當日還進行了740億元14天期逆回購操作和820億元7天期逆回購操作,中標利率分別為2.15%和2.00%,與此前持平。16日共實現凈投放9330億元。

近日,伴隨春節臨近,流動性環境有所收緊,央行開始適度加大OMO投放力度,并提前布局了14D跨節資金。后續流動性環境收緊局面是否會延續,以及央行何時采取降準、降息政策,成為市場關注焦點。

此次操作也表明,當前降準、降息未到合適時機。面對流動性季節性收緊和年初穩增長任務,央行將靈活采取7天和14天OMO+MLF增量投放+結構性政策工具發力+其他臨時工具組合等方式,來平抑資金面波動,支持銀行機構加大貸款投放,并強化“精準滴灌”。政策呵護下,節前流動性盡管承壓,但壓力可控。通過降準深度釋放流動性的下一次窗口期可能在4月,降息一季度或落地,具體時機仍需視信貸“開門紅”投放情況和消費修復情況而定。

一、春節前流動性邊際收緊,需要MLF加量進行呵護

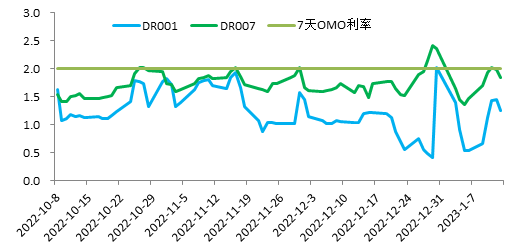

近日,流動性環境邊際收緊,資金利率和同業存單利率等均再度上行,波動加大。從短端資金利率看,截止1月13日,DR001和DR007分別為1.25%、1.84%,較1月上旬最低點分別上行約72bp、49bp。從同業存單利率看,在經歷12月末以來的階段性下行之后,當前同業存單利率全線上行,1Y同業存單一級市場發行利率已上行至2.6%附近,銀行負債成本提升。從債市利率看,10Y國債收益率持續上行至2.90%。此外,在貨幣市場利率上行的同時,銀行與非銀機構的流動性分層特征也表現的較為顯著,GC與DR的利差擴大,投資者對資金利率波動趨勢性加大的擔憂增強。

圖1:春節前流動性邊際收緊,資金利率再度上行,波動加大(%)

資料來源:Wind

資料來源:Wind節前流動性的邊際收緊,受到以下多重因素影響:

一是春節前居民提現需求增多。從歷年經驗看,臨近春節,居民提現需求增加,會造成M2中的儲蓄存款向M0進行遷徙,導致存款出現流失,流動性暫時脫離銀行體系。2023年,防疫政策優化落地后各地的流動限制解除,居民返鄉過年概率加大,且線下消費場所恢復,預計提現需求會較疫情流行以來的幾年出現一定提升,使得M0出現超季節性走款,并對銀行體系存款形成分流。

二是繳稅高峰期。1月是傳統繳稅大月,因元旦因素,2023年1月的報稅截止時間是16日,在繳稅截止日前后的2-3個工作日,是流動性環境承壓時期。春節取現疊加繳稅高峰,使得流動性進一步承壓。

三是補繳法定存款準備金。一般而言,1月是存貸款“開門紅”時點,存款基數高增會導致補繳的法定存款準備金規模較大。過去5年時間里,在1月未出現降準的年份,平均補繳規模為3351億元。考慮到2022年11-12月理財回表導致居民存款高增(11、12月居民存款分別增長2.25、2.89萬億元),預計2023年1月較高的存款基數將導致補繳規模增加。

由于2023年是早春,會導致流動性壓力在1月中旬集中出現,且1月MLF到期量7000億元,為年內次高。為平抑流動性季節性波動,當前央行已提前重啟14天逆回購,并加量投放資金,短端放水使得資金利率抬升壓力邊際緩解,但未完全扭轉資金面收緊預期。

為此,央行進一步加量續作MLF,盡顯對資金面的呵護之意,可有效平穩市場預期,更好發揮貨幣和債券市場在降低市場主體融資成本中的作用。整體看,節前流動性盡管承壓,但壓力可控,無需擔憂變盤風險。

二、信貸靠前發力,存單發行難度加大,MLF需求增強

2023年,為開好局、起好步,提振信心,鞏固經濟回穩向上基礎,1月10日,主要銀行信貸工作座談會即召開,提出“各主要銀行要合理把握信貸投放節奏,適度靠前發力,進一步優化信貸結構,精準有力支持國民經濟和社會發展重點領域、薄弱環節”。在政策加力提振和疫情擾動逐步減弱下,2023年信貸開門紅可期,資金加快流向實體,流動性邊際收斂。

在信貸擴張的同時,同業存單發行難度加大、利率提升,銀行負債端承壓。一方面,在去年底理財贖回潮擾動下,同業存單收益率仍在高位震蕩;另一方面,節前同業存單仍有超過2000億元到期,受1Y同業存單集中到期、信貸投放發力等擾動,只要有發行需求就必須提價,NCD利率仍存上行空間;此外,監管約束下,下一階段同業存單的主力配置機構均會降久期,1Y同業存單可能面臨一定的“有價無市”局面。

在此背景下,對央行而言,在明確支持信貸開門紅的態度下,不會在這個時點選擇增加銀行負債端成本,加量續作MLF可減輕銀行發行同業存單的壓力;并在一季度經濟仍面臨一定下行壓力的背景下,助力銀行加大貸款投放,以寬信用支持穩增長。

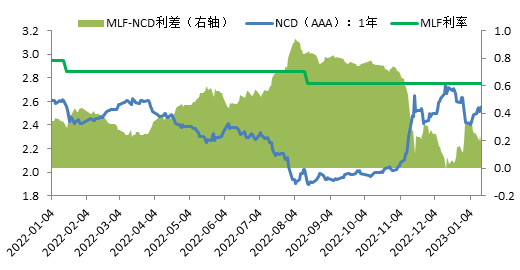

對銀行而言,當前NCD與MLF的利差收窄,銀行對于MLF操作的需求增強。

圖2:NCD與MLF的利差收窄,MLF吸引力增強(%)

資料來源:Wind

資料來源:Wind三、當前降息的必要性不高,兩會前后是重要觀察期

2023年1月MLF利率繼續維持不變,使得市場關于降息的預期落空。主要源于:

一是去年12月剛剛實施全面降準,且疫情防控優化、穩地產等一攬子政策持續加碼,政策頻率不需要太頻繁。

二是臨近春節,此時降息的政策效果不強,降息時點未到。

三是2023年1月以來信貸投放節奏較快,且存在應投盡投大幅降價、FTP補貼分行以及貸款重定價效應(去年1年期、5年期以上LPR分別下調15bp、35bp),預計1月信貸有望呈現“量增、價降”特點,已實際起到降息的效果,需繼續觀察經濟修復和實體融資需求效果。

四是近期央行、銀保監會宣布建立首套住房貸款利率政策動態調整機制,在該機制下,房價連續下行的城市按揭貸款利率下限可以突破或取消。目前已有城市按照LPR-50bp進行定價,使得按揭定價與LPR不再錨定,房貸利率下行空間較大。

考慮到降息主要是為了配合宏觀調控政策的整體發力,因此兩會前后降息落地概率和必要性更高。此時,在疫情第一波沖擊結束后,為確保“開門紅”平穩,需加大需求端刺激政策的接續和對沖。屆時,OMO、MLF政策利率可能下調5-10bp,并帶動LPR下調;為緩解房地產市場下行壓力,預計5年期以上LPR降幅更大。但相較于2022年,整體政策利率調整空間相對有限。

四、短期內再次降準的空間收窄,4月或為下次窗口期

自2018年以來,已累計實施14次降準,平均法定存款準備金率從15%降至7.8%,離5%的默認底線僅差2.8個百分點。為避免當利率到零后,傳統的貨幣政策傳導機制失效,貨幣政策的空間尚需珍惜。

當前金融機構實際執行的存款準備金率已相對偏低,政策回旋余地減弱。通過降準釋放長期流動性,適宜用于緩解持續的流動性緊張或結構性矛盾,而非短期季節性壓力。當前,央行將繼續靈活采取OMO加量投放+結構性政策工具發力+其他臨時工具組合等方式,來平抑資金面季節性波動,并支持寬信用進程。

結合各因素綜合考量,預計2023年有兩次降準操作,二季度和四季度概率較高,窗口期分別在4月和10月。

一是為應對結構性流動性短缺框架,為銀行定期提供長期穩定資金,降準仍有必要。在結構性流動性短缺下,銀行資產投放會派生存款,伴隨存款基數做大,補繳央行的法定存款準備金也會越來越多,進而消耗自身超儲。在沒有外部流動性注入情況下,銀行運行一段時間后,流動性會逐步收斂。若完全依靠央行短端資金滾動續作來補充基礎貨幣,則會加大央行流動性管理壓力,也使得銀行流動性管理難度提升。因此,每隔一段時間,央行會通過再貸款、超額續作MLF、降準等方式,深度釋放一次中長期流動性。自2021年以來,央行宣布全面降準的時點分別為2021年7月、2021年12月、2022年4月、2022年11月,即每間隔大概半年左右,央行會深度釋放一次流動性。

二是一季度穩增長政策集中發力顯效和信貸“開門紅”之后,若經濟修復的可持續性和斜率弱于預期,不排除二季度初會適時通過降準等操作進一步加大逆周期調節,鞏固經濟回穩向上態勢。

三是2023年銀行司庫負債在10-11月迎來到期峰值,需要降準等操作來減緩負債端壓力。2022年10-11月,同業存單利率非理性上行,就是在司庫負債集中到期壓力下,市場“有價無量”,造成機構競相提價,形成羊群效應,最終伴隨央行降準等外力介入才逐步穩定。

圖3:2023年司庫負債在10-11月迎來到期峰值(億元)

資料來源:Wind

資料來源:Wind(本文作者介紹:民生銀行首席經濟學家)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。