意見領(lǐng)袖丨王劍

一、資產(chǎn)負(fù)債管理

資產(chǎn)負(fù)債管理是銀行管理的神經(jīng)中樞,定期進(jìn)行資產(chǎn)負(fù)債配置,決定組織哪些負(fù)債、配置哪些資產(chǎn),同時管理好資本、利率等,都是資產(chǎn)負(fù)債管理的重要內(nèi)容。

資產(chǎn)負(fù)債管理有很多思路,大體上,要先決定以資產(chǎn)定負(fù)債,還是以負(fù)債定資產(chǎn)。比較典型的一種思路是:先基于自己有多少資本,來倒算出明年能夠配多少風(fēng)險加權(quán)資產(chǎn),然后再考慮這些風(fēng)險加權(quán)資產(chǎn)先配置多少到貸款,再配置多少到其他資產(chǎn)。或者說,在既定的風(fēng)險加權(quán)資產(chǎn)約束下,如何配置資產(chǎn)能夠讓收益率最高。然后,再去考慮為了完成這些資產(chǎn)配置,得組織多少負(fù)債,其中存款、同業(yè)負(fù)債、發(fā)行債券等,這些負(fù)債利率要盡可能低,當(dāng)然也要滿足流動性管理要求。

也就是“資本—資產(chǎn)—負(fù)債”這樣的思路,從資本出發(fā),以資產(chǎn)定負(fù)債。

當(dāng)然,也有銀行不是按這個思路的。比如,負(fù)債很好的銀行,尤其是存款很好的銀行,那么它們主要考慮的是如何把這些負(fù)債資金用出去,同時滿足收益性、流動性、安全性等要求。這種就是以負(fù)債定資產(chǎn)。

以上是大致思路。更為詳細(xì)的資產(chǎn)負(fù)債管理的內(nèi)容,可以參考專業(yè)書籍,我學(xué)習(xí)的是樓文龍行長的《中國商業(yè)銀行資產(chǎn)負(fù)債管理——利率市場化背景下的探索與實踐》。

然后,不同銀行還會根據(jù)自己的實際情況不斷調(diào)整。現(xiàn)實比理論會復(fù)雜很多。接下來我們看下不同類別的銀行的資產(chǎn)負(fù)債結(jié)構(gòu),看看有什么發(fā)現(xiàn)。

二、銀行資產(chǎn)負(fù)債結(jié)構(gòu)

我們收集了公開發(fā)行過證券(股票、債券、同業(yè)存單)的銀行,一共200多家發(fā)布有2020年年報。然后,從中挑選出203家數(shù)據(jù)較為完整的銀行,其中六大行、國股行、城商行、農(nóng)商行各6家、13家、95家、90家。其中,六大行、國股行已經(jīng)全部入選。這203家銀行2020年末的總資產(chǎn)規(guī)模為249萬億元,占整個商業(yè)銀行總資產(chǎn)規(guī)模的比例為94%,已經(jīng)有很好的行業(yè)代表性(后面談資本充足率時,樣本為196家,因為有些銀行未披露資本充足率,但影響不大)。

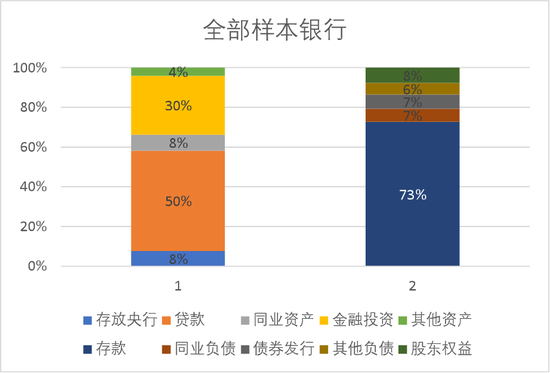

先來看下全部樣本銀行的合并資產(chǎn)負(fù)債結(jié)構(gòu):

這個圖不用評價好壞,就是大致看下全行業(yè)的一個結(jié)構(gòu):資產(chǎn)端,約五成的貸款,約三成的金融投資(包括以公允價值計量且其變動計入當(dāng)期損益的金融投資、以公允價值計量且其變動計入其他綜合收益的金融投資、以攤余成本計量的金融投資等,代表著銀行的各種投資)。負(fù)債端,則七成的存款,約二成的主動負(fù)債(同業(yè)負(fù)債、債券發(fā)行、其他負(fù)債等),剩下8%左右的股東權(quán)益。

之所以不用評價好壞,是因為有時候缺乏統(tǒng)一的評比標(biāo)準(zhǔn)。比如,存款占比多是不是好的?有時候是,有時候又不是。存款的優(yōu)勢是穩(wěn)定性,但是,如果貨幣市場利率下降時,主動負(fù)債的利率會隨之下降(而存款利率則相對剛性),此時存款少的反而受益。所以,我們了解結(jié)構(gòu),是為了能夠判斷:在當(dāng)下的環(huán)境下,是否受益。

六大行的資產(chǎn)負(fù)債結(jié)構(gòu)與全行業(yè)非常接近。原因也簡單,因為它們規(guī)模占全行業(yè)半壁江山。

而六大行之外的中小銀行的資產(chǎn)負(fù)債結(jié)構(gòu),就能看出一些信息來了。先看國股行的:

資產(chǎn)結(jié)構(gòu)也和行業(yè)差別不大,但負(fù)債結(jié)構(gòu)非常不一樣:存款只占58%,同業(yè)負(fù)債、債券發(fā)行分別占17%、11%。因此,高度依賴主動負(fù)債。同時,如果算“簡單存貸比”(就是把報表上的貸款、存款一比。上報給監(jiān)管部門的存貸比會有些細(xì)節(jié)調(diào)整,數(shù)字有差異),則高達(dá)95%。意思是說,國股行如果光靠吸收的存款,連放貸款都不夠,吸收了58元的存款,還要拿10%左右交存款準(zhǔn)備金,剩下的資金連放貸款都不夠。國股行存款基礎(chǔ)差,原因較多,網(wǎng)點(diǎn)密度太小是一個重要原因。

因此,為了補(bǔ)充負(fù)債,就加大了主動負(fù)債占比。主動負(fù)債加多少呢?一直加到將資本盡可能用足為止。我們同時觀察到,12家國股行的資本充足率的均值為13.37%,是各類銀行中最低的。所以,國股行是比較符合“資本—資產(chǎn)—負(fù)債”思路的,將資本用足,把資產(chǎn)配到幾乎耗盡資本,同時通過多元負(fù)債去為資產(chǎn)提供資金,存款不足部分就用主動負(fù)債頂上。

因此,國股行會用足資本,這一點(diǎn)受股票投資者歡迎。但是,其存款基礎(chǔ)不好,大量使用主動負(fù)債,導(dǎo)致整體負(fù)債成本較高,影響其ROA水平,最后全靠財務(wù)杠桿拉高ROE,這一點(diǎn)股票投資者比較擔(dān)心,因此大部分國股行估值水平不高(雖然它們ROE并不低)。

這里有個前提條件,就是國股行可以在一定成本上融到足夠的主動負(fù)債。大部分國股行信用等級較高,因此這一點(diǎn)是做得到的。而六大行顯然沒去做這個事情,六大行的資本充足率是15.98%,相對于其資本管理要求,顯然是有富余的。但六大行不可能通過增加主動負(fù)債的方式,獲取資金再去投資,博取更大收益。因為,六大行總資產(chǎn)規(guī)模是135萬億元,即使增加5%的主動負(fù)債,那也是6.7萬億元的資金,貨幣市場可能并不能輕易提供這么大資金量,市場畢竟有限。所以,六大行有點(diǎn)像“以負(fù)債定資產(chǎn)”。

當(dāng)然也有另外一些原因,比如六大行主動想保持一個偏高的資產(chǎn)充足率,因此資本并未被充分利用,當(dāng)然這也會拖累ROE。

接著看城商行,其資產(chǎn)負(fù)債結(jié)構(gòu)為:

資產(chǎn)結(jié)構(gòu)中,最為異常的是,貸款占比不足五成,非常低,而金融投資的占比高達(dá)34%。負(fù)債端,則是64%的存款,同業(yè)負(fù)債和債券發(fā)行各11%,主動負(fù)債占比也不低。城商行的資本充足率均值是14.89%,在行業(yè)中也算低的,也就是資本也是利用得比較充分的。

也就是說,城商行將資本充足利用,盡可能大量地投放資產(chǎn),但僅投放了一半不到的貸款,其余的是各種投資。同時組織負(fù)債,負(fù)債情況還不錯,簡單存貸比僅為75%,比較低,說明存款基礎(chǔ)是不錯的,存款資金用于繳納存款準(zhǔn)備金、放貸款后,還有富余資金用于投資。將存款資金投完后,繼續(xù)增加主動負(fù)債,繼續(xù)用于投資,從而將資本利用充分。

這里的一個疑點(diǎn),就是既然存款這么好,為何不多投放一些貸款?這背后的原因是,早年央行控制合意信貸額度,給予城商行的額度不夠多,因此導(dǎo)致其貸款占比小,即使存款再多也放不了。當(dāng)客戶來申請貸款時,城商行自己又沒合意信貸額度,那么就將這貸款包裝成投資(主要是指非標(biāo)資產(chǎn)),放到投資科目下。如果將這部分投資“還原”為貸款,那么城商行的資產(chǎn)結(jié)構(gòu)可能會看上去正常一些。

整體來看,城商行存款較為不錯,并且以盈利為目標(biāo),因此愿意將資本用足。這顯然是一種非常受股票投資者歡迎的模式,其股票的估值水平較高。

最后,來看一下農(nóng)商行的資產(chǎn)負(fù)債結(jié)構(gòu):

乍一看,農(nóng)商行的資產(chǎn)負(fù)債結(jié)構(gòu)和行業(yè)水平接近,似乎是非常“正常”的。但是,如果加上另兩個指標(biāo),就能看出來很不正常了。

一是,簡單存貸比只有70%,大幅低于行業(yè)均值。存款基礎(chǔ)特別好,尤其是一些發(fā)達(dá)縣域的農(nóng)商行,很多本地居民的存款都放它們家,但是貸款投放能力有限(歷史上也有合意信貸額度限制的原因,和城商行一樣),富余的資金用于投資。

二是,樣本農(nóng)商行的資本充足率均值為19.05%,是一個過高的水平(2020年末農(nóng)商行整體資本充足率是12.37%,較低的,可見樣本農(nóng)商行都是非常優(yōu)質(zhì)的。全國共有1000多家農(nóng)商行,內(nèi)部分化太大)。資本沒有被充分利用。

簡單講,樣本農(nóng)商行是存款特別優(yōu)異,但資產(chǎn)能力有限,資本也未充分利用,最后ROE不高。顯然,股票投資者也不太喜歡這樣的銀行,因此農(nóng)商行估值不高。

理論上,這些農(nóng)商行一方面可以增加貸款投放,另一方面進(jìn)一步增加主動負(fù)債,再將資金用于投資,以此將資本利用充分,提升盈利水平。但是,監(jiān)管部門由于擔(dān)心農(nóng)商行業(yè)務(wù)水平有限,過多從事投資業(yè)務(wù)可能有風(fēng)險,還會偏離本源(扎根當(dāng)?shù)兀мr(nóng)支小),因此一般不太鼓勵農(nóng)商行從事過多投資業(yè)務(wù)。比如2019年1月銀保監(jiān)會發(fā)布的《關(guān)于推進(jìn)農(nóng)村商業(yè)銀行堅守定位強(qiáng)化治理 提升金融服務(wù)能力的意見》(“5號文”),對這些資金業(yè)務(wù)提出約束。于是,農(nóng)商行的資產(chǎn)負(fù)債結(jié)構(gòu)就被制約為上圖的樣子了。

于是,農(nóng)商行想提升資本利用效率和盈利能力,只有進(jìn)一步深挖當(dāng)?shù)刭J款業(yè)務(wù)這一條路了,也就是更加下沉的普惠小微業(yè)務(wù)。理論上講,如果其信貸能力足夠強(qiáng),甚至都可以通過加大主動負(fù)債去投放信貸,從而提升盈利。

三、小結(jié)

最后簡單小結(jié):銀行都會有自己的資產(chǎn)負(fù)債管理思路,最終的目標(biāo)都是為了實現(xiàn)三性平衡(收益性、流動性、安全性)。但是,現(xiàn)實中會存在種種制約因素,導(dǎo)致其不可能完全按理想狀態(tài)去實現(xiàn)資產(chǎn)負(fù)債配置。

本文也僅是簡要分析各類銀行的資產(chǎn)負(fù)債情況,每家銀行都會有自己的現(xiàn)實。文中列舉了一些現(xiàn)實因素,但肯定不能窮舉。我們作為分析師,首先是去了解這些現(xiàn)實因素,而不是簡單去比較大小,然后再從現(xiàn)實出發(fā),去推演未來。

(本文作者介紹:中國人民大學(xué)金融學(xué)碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔(dān)任金融行業(yè)分析師,2018年加盟國信證券,任金融業(yè)首席分析師。)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

中國人民大學(xué)金融學(xué)碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔(dān)任金融行業(yè)分析師,2018年加盟國信證券,任金融業(yè)首席分析師。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼