文/新浪財經意見領袖專欄專欄作家 洪偌馨、伊蕾

所謂‘得零售者得未來’,其背后的含義或許也在于,誰具備更強的數字化能力、能夠更好地適應經濟社會與金融行業的劇烈變化,誰才能夠在下一階段的市場角逐中占得先機。

在各行披露的2021年半年度報告中,中國郵政儲蓄銀行(下稱‘郵儲銀行’)交出的‘答卷’極為亮眼。

財報顯示,今年上半年,郵儲銀行實現營業收入1576.53億元(中國企業準則,下同),同比增長7.73%;實現凈利潤412.44億元,同比增長22.48%,超過20%的凈利潤增速也使其成為大行中的‘潛力股’。

郵儲銀行何以實現盈利能力的持續增長?零售銀行業務的發展是其中一個關鍵原因。

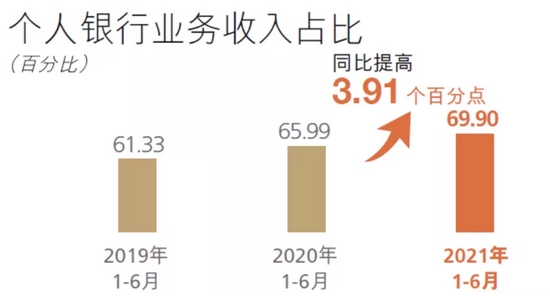

根據財報,郵儲銀行個人銀行業務收入同比增長14.11%,貢獻了近7成營業收入;上半年管理零售客戶資產(AUM)增加近8000億元,總規模突破12萬億元。

圖片來源:郵儲銀行2021年半年度報告

圖片來源:郵儲銀行2021年半年度報告一直以來,干凈的資產負債表和優異的資產質量是郵儲銀行的一張‘名片’,近4萬個網點和超6.3億個人客戶的積累為其深耕大零售構筑了牢固的‘護城河’。眼下,隨著行業發展進入新階段,郵儲銀行的金融科技能力又進一步推動其實現‘高速度’與‘高質量’的‘雙高’增長。

值得注意的是,隨著‘十四五’規劃展開,要在高質量發展中促進共同富裕、實現分配公平,金融機構在其中扮演著重要角色。無論是推動普惠金融、綠色金融發展,還是滿足大眾理財需求,作為社會經濟的‘血脈’,如何順勢而為、抓住市場機遇是每一個市場參與者都必須思考的問題。

對于郵儲銀行而言,無論是服務‘三農’、城鄉居民和中小企業的定位,還是獨特的零售資源稟賦和能力積累,都為其在新一階段的市場‘卡位’中占得了先機。

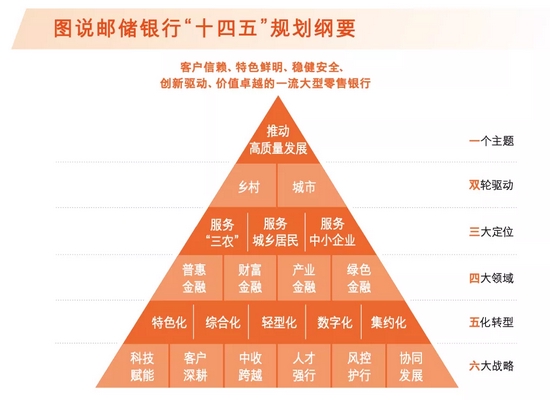

站在‘十四五’的新起點,郵儲銀行將走向何方?在發布中報同時,郵儲銀行公布了自身的‘十四五’規劃,提出‘加快建設成為客戶信賴、特色鮮明、穩健安全、創新驅動、價值卓越的一流大型零售銀行’。

圖片來源:郵儲銀行2021年半年度報告

圖片來源:郵儲銀行2021年半年度報告在中期業績發布會上,郵儲銀行董事長張金良表示,郵儲銀行將以更大力度整合內部資源、以改革創新為根本動力、以客戶為中心、以價值創造為導向,在普惠金融、財富金融、產業金融、綠色金融四大領域發力,開創高質量發展新局面。

1

‘護城河’優勢

麥肯錫在2020年中國銀行業CEO季刊中曾提出,在宏觀經濟放緩、利差收窄和不良率攀升等不利因素的擠壓下,未來銀行的出路在哪里 ?

麥肯錫給出的答案是:得零售者,得未來。

過去幾年,零售銀行業務已經成為中國銀行整體收入池增長的主要動力。這也是許多銀行加碼布局零售銀行業務的重要原因。

但零售銀行業務的潛力遠不止于此。隨著‘十四五’規劃展開,助力鄉村振興、支持實體經濟、加強民生保障成為發展重點,無論是推動小微金融、農村金融服務的進一步下沉,還是讓長尾客群享受到財富管理服務、分享資本市場紅利,都是銀行有待把握的機會。

圖片來源:郵儲銀行2021年半年度報告

圖片來源:郵儲銀行2021年半年度報告‘讓大多數農民有郵儲銀行的授信,為億萬農戶提供綜合金融服務,是郵儲銀行的夢想,也是我們的資源稟賦和目標所在。’郵儲銀行行長劉建軍在業績發布會上如是說。

當然,不同銀行的資源稟賦不同,也決定了他們切入的賽道、重點發力的領域有所差異。對于郵儲銀行而言,廣泛的線下網點布局和龐大的客群基礎是最深的‘護城河’。

復盤國內零售銀行業發展,在之前很長一段時間里,只有依托網點布局和品牌效應才能獲得零售客戶的信任,而郵儲銀行恰恰是能夠將‘觸角’延伸到最基層的金融機構,網點覆蓋中國99%的縣(市),其縣及縣以下地區的網點占全部網點數量70%。

4萬個遍及城鄉的營業網點和4萬名信貸員隊伍,交織成為遍布城鄉的線下服務網絡,覆蓋6.3億個人客戶。

值得注意的是,在郵儲銀行這6.3億客戶中,有近70%客戶分布在縣及縣以下地區。換言之,在新一輪的市場變局中,郵儲銀行恰恰是為金融服務需求最為旺盛的群體服務。

以小微金融群體為例,作為國內市場上最具活力的群體之一,他們在拉動就業、貢獻稅收、市場創新等方面一直扮演著重要角色。2021年,我國小微企業數量已經超過4400萬,疫情以來,小微金融市場更是呈現快速增長趨勢。

上半年,銀保監會提出要繼續圍繞‘兩增’目標,確保對小微企業的信貸支持力度,并要求大型銀行將‘首貸戶’納入內部考核評價指標。

農村金融業務也是如此,隨著電商、物流等產業的興起,農村的社會經濟結構發生變化,其金融需求也從單一的貸款向保險、理財等多元需求轉變。郵儲銀行也在‘十四五’規劃中提出,將持續推進三農金融服務由‘小農戶’向‘大三農’全產業鏈金融轉變,這也意味著更大的價值鏈靜待發掘。

從這個角度來看,郵儲銀行在下沉市場的耕耘本身就已經具備了先發優勢。而在此基礎上,穩如磐石的‘負債端’又進一步加深了‘護城河’。

在規模上,郵儲銀行超過12萬億的AUM規模穩居銀行業第一梯隊。從結構來看,郵儲銀行的負債端有著‘兩高一低’的特征:一是在負債業務中存款占比高,達到95%;二是在存款業務中個人存款占比高,達到88%;三是付息成本低,上半年僅為1.65%。

換言之,郵儲銀行的負債端具有規模大、供給穩定和成本低的特征,這也是所有銀行都夢寐以求的——良好的資產負債管理是商業銀行提升價值創造能力、保持可持續發展的基石。

2

結構優化

在半年報披露的同時,郵儲銀行公布了其‘十四五’規劃,闡述其下一步發展的整體思路。而在2021年中期業績發布會上,郵儲銀行管理層也對于各版塊業務發展做了詳細解析。

如果說市場機遇是‘天時’,資源稟賦是‘地利’,那么清晰可執行的戰略則是‘人和’,這也是最為考驗銀行能力的一點,其核心是讓三者能夠相互協同,最終實現戰略目標。

總結起來,下一階段,為了進一步挖掘零售銀行業務潛力,郵儲銀行將分別在‘負債端’和‘資產端’兩端發力。

先來看負債端,在前述優勢的基礎上,郵儲銀行將在增量的同時完成結構調整,即‘穩定活期存款占比’‘提升短期存款占比’和‘嚴格控制長期高利率存款’。

‘抑短促長’的邏輯并不難理解,其核心是進一步降低銀行的付息成本。事實上,從2019年開始,郵儲銀行就已經著手調整長期限、高利率存款業務的擴張,在2020年基本實現零增長的基礎上,今年上半年實現了負增長。

但如何在降成本的同時,不造成存款流失?從市場環境來看,郵儲銀行踏準了國內新一輪財富管理市場爆發的‘節奏’,逐步推動存款與AUM之間的相互轉化和良性循環。

數據顯示,儲蓄存款在郵儲銀行零售AUM的占比達到78%;上半年郵儲銀行三年期高息存款同比少增近200億元,下半年及明年還有數千億元規模即將到期,未來,這些資金都可能轉化為財富管理產品。而郵儲銀行也在啟蒙客戶理財意識、培養理財能力并進行投資者教育,讓他們擁有更多實現財富增值、分享中國經濟增長紅利的機會。

劉建軍在業績發布會上提到,過去幾年,郵儲銀行加大財富管理投入,完成了客戶分層、人員隊伍建設、財富管理系統建設和產品線豐富等‘基礎設施’建設,接下來將充分發揮資源稟賦優勢,進一步升級財富管理服務。

在負債端調整的同時,資產端的結構調整也在同步推進。

業績發布會上,劉建軍將信貸資源的投放思路概括為‘資產向貸款傾斜,貸款向實體傾斜,實體向零售傾斜’。下半年總體的思路是信貸資源更多地向零售傾斜,在零售當中主要是以涉農貸款和小微貸款為主加大投放力度。

事實上,在農村金融和小微金融市場需求爆發的背景下,郵儲銀行在上半年已經實現了相關業務的良好發展。截至今年6月末,郵儲銀行普惠型小微企業貸款余額達到8905.03億元,占全行貸款比例超過14%;涉農貸款余額達到1.52萬億,在全行貸款占比約為四分之一。

負債端與資產端的雙重結構調整,不只讓郵儲銀行站上了更寬闊的‘賽道’,更重要的是存貸比的優化、以及代銷等業務帶來的中收增長,正在持續提升郵儲銀行的盈利能力。

數據顯示,過去五年,郵儲銀行的中收年均復合增長率超過12%。而代銷業務、托管業務的發展和財富管理需求的擴張,也進一步推動郵儲銀行的金融市場業務和公司金融業務不斷發力,協同增長。

3

數字化‘引擎’

當然,在如今的市場環境下談銀行發展,尤其是零售銀行業務的未來走向,數字化是繞不過的關鍵詞。前述麥肯錫報告也直言不諱地指出,新一階段的零售銀行發展不單以規模增長為目標,而是以客戶為中心,通過科技引領和數據驅動實現高質量發展。

‘數字化增長’將成為零售銀行未來5年發展的主旋律。

這一點同樣適用于郵儲銀行,尤其是該行重點布局的農村金融、小微金融領域,更加需要線上化和數字化能力提供支持。

這也解釋了郵儲銀行在擁有網點優勢的同時,對于金融科技的重視和線上化能力的構建依然走在行業前列的原因。

郵儲銀行董事長張金良在業績發布會上表示,零售銀行對信息科技的要求非常高。過去幾年,郵儲銀行啟動了一系列重大改革措施,加大金融科技投入和科技人才引進力度,把每年營業收入的3%左右投入到科技領域。

數據顯示,今年上半年,郵儲銀行投入研發等資金超52億元,占營業收入的3.30%,持續推動技術創新、底層基礎設施建設和業務流程優化等等。

以新一代信貸業務平臺為例,今年4月上線后,它對信貸業務流程進行了企業級再造,不僅提升了信貸工廠的處理效率,還能夠快速響應客戶需求,支撐信貸產品創新和迭代。通過實現標準化、集約化的運營,郵儲銀行的運營成本大幅壓縮,為降低貸款利率、優化商業可持續能力提供了可能。

除此之外,客戶觸達與運營模式的改變也是數字化能力建設的重要一環,更是用戶端感知更為直接和強烈的部分。

以備受關注的移動端APP發展為例,過去幾年,郵儲銀行依托線下‘觸角’和拳頭產品大力提升移動端滲透率。截至2021年6月末,郵儲銀行手機銀行客戶規模達3.14億戶,上半年手機銀行交易金額達6.75萬億元,同比增長24.71%,手機銀行月活躍客戶數(MAU)突破4300萬戶。

對于郵儲銀行而言,從線下到線上的轉移并不是目的,而是希望能夠增加觸達用戶的渠道,增加與用戶的交互方式,形成‘線上+線下’融合發展模式。

圖片來源:郵儲銀行2021年半年度報告

圖片來源:郵儲銀行2021年半年度報告正如張金良在業績發布會上提到的:‘過去,扎根縣域、連接城鄉是郵儲銀行的金字招牌;如今,科技的力量使我們線上線下深度融合,滿足客戶更加多維的需求。我們致力于打造前臺敏捷、中臺強大、支撐有力的數字生態銀行,提升金融服務可獲得性和可持續性,構建“無我”、“無界”、“無形” 的場景化金融服務。’

‘無我’,就是在服務理念上,依托大數據等科技應用,個性化服務客戶,將銀行標準化產品轉為客戶定制化服務,為客戶、股東和員工持續創造價值。‘無界’,就是在服務渠道上,打破時空界限,將有限的網點和無限的網絡相結合,使金融服務既有線上智能服務的便捷和效率,又有面對面服務的溫度和深刻理解。‘無形’,就是在服務產品上,把金融產品嵌入到百姓生活、社會場景中,既‘無形’又無所不在,打造‘金融+生活’‘金融+經營’的生態服務體系,使服務更智慧、更便利、更貼心。

疫情之后,更多小微企業經營者和農戶意識到了線上經營的重要性,希望鍛造自身的數字化發展能力,由此,金融機構切入市場、提供服務的手段也日益多元化。

從市場趨勢來看,依托開放銀行戰略,通過引入B端、G端、F端(企業、政府、金融市場)場景,打造生態圈成為了許多銀行的共同選擇。郵儲銀行也是如此,只不過在生態圈的打造方式上更具針對性。

比如,圍繞‘三農’金融生態圈,郵儲銀行從‘C+B+G+P’(分別對應用戶、企業、政府機構和郵政)四端出發,通過集合用戶有高頻需求的各類‘小場景’打造‘大生態’。

這一點在小微客群的金融服務中表現得更加明顯,通過廣泛引入工商、司法、征信、稅務等G端合作,深入產業鏈上下游,郵儲銀行在提升獲客效率的同時,有效控制了不良風險。

此外,更精準的用戶畫像、更精細化的客戶運營也為銀行提升用戶全生命周期價值提供了契機。

數據顯示,截至2021年6月末,郵儲銀行小額貸款當年線上放款筆數占比達94.53%;線上化小微貸款產品余額突破6,000億元,較上年末增長33.12%。

所謂‘得零售者得未來’,其背后的含義或許也在于,誰具備更強的數字化能力、能夠更好地適應經濟社會與金融行業的劇烈變化,誰才能夠在下一階段的市場角逐中占得先機。

(本文作者介紹:洪偌馨,資深財經記者、主持人,自媒體“馨金融”創始人。)

責任編輯:戴菁菁

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。