意見領袖丨陶金(蘇寧金融研究院宏觀經濟研究中心主任助理)

2020年中國經濟進入艱難的下半場。

從需求端三駕馬車來看,形勢依然不容過度樂觀:

(1)消費復蘇充滿惰性,尤其是限額以下的終端消費依然承壓;

(2)進出口不會有太高增長的期待;

(3)投資中,制造業投資意愿很弱,貨幣政策也不會太寬松,因此不能指望制造業投資突然拐頭向上;

(4)房地產投資上半年不錯,也正是因為不錯,下半年“房住不炒”的調控不會放松。

這樣來看,下半年托底經濟的重任似乎又落到了基建頭上。不過,現在還有多少錢可以投向基建?

總體情況

財政資金夠不夠、怎么用的問題,是市場關注的焦點,因為這涉及到基建資金空間有多大。2020年,一般公共預算支出將超過24萬億元,而1-5月支出僅約為7萬億元,還有17萬億元,但這其中僅有不到6%的比例直接投向基建(約1萬億元)。

同時,抗疫特別國債(計劃投向基建約7000億元)和專項債(計劃投向基建約1.5萬億元)的“一般化”使用趨勢變得明顯,專款專用于基建的錢也可能打折扣,例如特別國債保民生比例增加、專項債資金分流到中小銀行資本金補充等領域,因此下半年以及全年的基建資金到底有多少,存在較大疑問。

下面我們具體分析一下基建資金的問題。

基礎設施主要包括交通運輸,包括機場、港口、橋梁、通訊、水利及城市供排水、供氣、供電設施,以及服務于科教文衛等公共部門所需的固定資產。它是所有企業和居民生產經營工作和生活的共同物質基礎,是城市主體設施正常運行的保證。

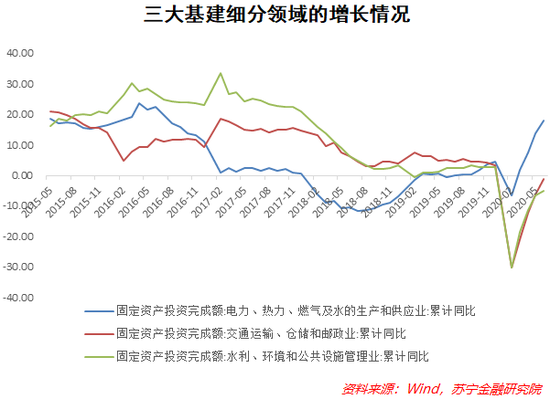

中國的基礎建設投資,主要指的是交通運輸、倉儲和郵政,電力、燃氣及水的生產和供應業,水利、環境和公共設施管理業這三個國民經濟行業分類的投資額總和。

收入決定資金來源的空間

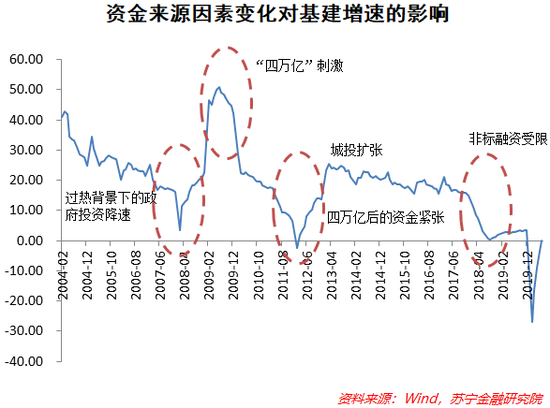

2004年以來,基建增速呈現較強的周期波動性,資金來源的變動也具有顯著的一致性,一定程度上反映出融資問題是影響基建增速最重要的因素之一。

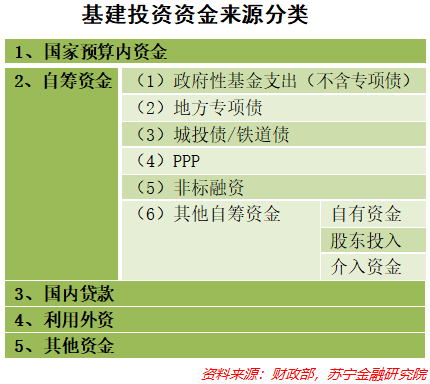

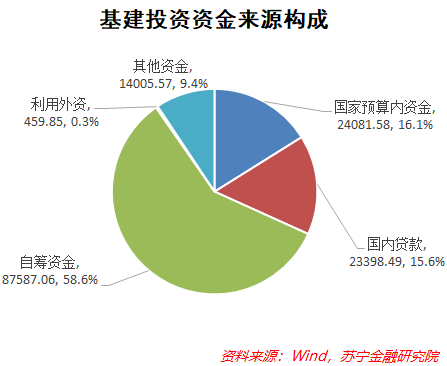

近年來,基建資金來源主要有自籌資金、國家預算內資金、國內貸款三種。其中來自于自籌資金的比例最高,達到59%,其次是國家預算內資金和國內貸款,都達到了16%。

自籌資金是主要構成部分

自籌資金在基建資金的總盤子中占據的比例達到59%,其主要包括政府性基金收入、專項債券、PPP,還有一些非標融資和城投債等形式的資金。

1、政府性基金收入

國家財政一共有“四本賬”:一本賬是一般公共預算,二本賬是政府性基金預算,三本賬是國有資本經營預算,四本賬是社會保險基金預算。

政府性基金就是二本賬,指對依照法律、行政法規的規定在一定期限內向特定對象征收、收取或者以其他方式籌集的資金,專項用于特定公共事業發展的收支預算。根據基金項目收入情況和實際支出需要,按基金項目編制,做到以收定支。

事實上,政府性基金預算的主要資金來源是國有土地出讓金收入,2018年中央政府性基金收入為4033億元,地方本級政府性基金收入為7.1萬億元,其中國有土地使用權出讓收入為6.5萬億元,占比達到91%。

根據《關于2019中央和地方預算執行情況與2020中央和地方預算草案報告》,今年中央政府性基金預算收入3611.41億元,下降10.6%。中央政府性基金預算支出10788.95億元,其中,本級支出2781.32億元,下降10.7%;對地方轉移支付8007.63億元,主要是抗疫特別國債安排的支出增加。

地方政府性基金預算本級收入77834.64億元,下降3.3%,其中,國有土地使用權出讓收入70406.89億元,下降3%。加上中央政府性基金預算對地方轉移支付收入8007.63億元、地方政府專項債務收入37500億元,地方政府性基金收入總量為123342.27億元。地方政府性基金預算支出123342.27億元,增長39.8%。

匯總中央和地方預算,加上去年結轉收入180.04億元、抗疫特別國債收入10000億元和地方政府專項債務收入37500億元,全國政府性基金收入總量為129126.09億元。全國政府性基金預算支出126123.59億元,增長38%。

也就是說,不算專項債券和特別國債,今年的全國政府性基金預算收入大約為8.1萬億元(中央政府性基金預算收入+地方政府性基金本級收入),同比下降了3.6%,由此看來,政府性基金收入來源是受限的。按照往年約45%的政府性基金投入基建的比例,樂觀估計今年全年政府性基金投入基建的資金約為3.6萬億元。

2、專項債

專項債券是指為了籌集資金建設某專項具體工程而發行的債券,通常以建成項目的收入作為擔保,90%以上的這部分資金都是用于基建的。今年新增發行專項債規模達到3.75萬億元,同比增加了1.6萬億元,對基建的支撐作用是比較明顯的。但考慮到專項債還承擔補充地方中小銀行資本金的角色,甚至可能拐彎抹角借道補充地方政府財政收入,我們預計今年專項債投入基建的規模約為3億元。

3、PPP和國內貸款

PPP能夠撬動社會資本和銀行貸款,是近年來政府愈加重視的一項基建投資融資手段。隨著PPP模式的進一步規范化,項目的落地率也在逐漸提升。今年以來截至6月底,PPP項目執行階段的投資余額已經達到10.3萬億元,今年新增的3785億元,由于上半年疫情的影響,很多PPP項目并未完全執行,預計下半年PPP項目的建設速度能夠跟上來,屆時全年新增投資額規模可能達到去年同期水平,約2.5萬億元,其中約90%投向基建,意味著基建的PPP資金空間有約2.3萬億元。

按照以往情況,一個典型PPP項目的投資比例大致為企業和政府資本金25%和銀行貸款75%。25% 的資本金中,企業投資90%,政府10%。也就是說,上述的2.3萬億元中,有約75%是來自于國內貸款的貢獻。當前,各地都在積極想辦法,政府與商業銀行合作,鼓勵銀行設立投向基建的專項貸款,在PPP之外繼續增加銀行貸款對基建的支持。匯總各地的相關新聞報道,此類資金可能達到2萬億元。

國家預算內資金

財政收入的正增長,將為更多政策出臺釋放多大空間?

財政收入在6月增速轉正,為財政支持基建帶來了一些樂觀因素。今年1-6月累計,全國一般公共預算收入96176億元,同比下降10.8%。不過,6月份,推進復工復產和助企紓困成效繼續顯現,財政收入同比增長3.2%,增幅由負轉正,為年內首次月度正增長。新增財政資金直達市縣基層、直接惠企利民,6月底前已將具備條件的直達資金全部下達地方,增強了基層財政保障能力,有力支持基層做好“六穩”、“六保”工作。

在減稅降費力度不減的情況下,財政收入增長的來源主要源自于經濟復蘇。二季度、6月份工業部門復蘇好于預期,6月企業所得稅收入同比增長22.35%,貢獻了大部分的稅收增長,工業部門的持續復蘇有利于增加未來稅收收入,改善未來財政收支壓力。6月消費稅和個人所得稅收入也分別增長7.72%和12.89%,而未來隨著消費復蘇加快,預計將進一步緩解財政收入的壓力。

按照今年的財政預算,為防控疫情、穩企紓困和加大投資,今年安排廣義財政赤字達到11.22萬億元,一般公共預算實際赤字(不算結轉結余資金)達到6.76萬億元。而1-6月一般公共預算財政赤字“使用額度”為2.02萬億元,下半年還有“額度”4.74萬億元,1-6月廣義財政收支差額為3.40萬億元,下半年還有7.82萬億元的“使用空間”。從往年節奏看,政府性基金支出年末“突擊支出”特征較為明顯。下半年廣義財政支出強度預計將強于去年。

下半年經濟持續復蘇的概率較大,財政收入的增加一方面在既定財政赤字安排的基礎上緩解財政收支壓力,另一方面也對未來更長期的積極財政政策提供更多空間。預計今年財政支出至少達到24萬億元,其中全年投向基建的規模約為1.5萬億元。

另外,還有城投債、其他類型的政府部門專項債等,都可以為基建貢獻資金,按照往年的規模,約有8000億元的空間。

支出意愿決定實際資金投入

根據上述的推算,預計全年基建的主要資金大致為:自籌資金9.7萬億元+國家預算內資金1.5萬億元+額外國內貸款2萬億元=13.2萬億元。再加上外資和日漸增加的其他資金,全年基金的實際資金可能有14.7億元。

但這些資金在下半年到底有多少能夠真正投入基建中呢?

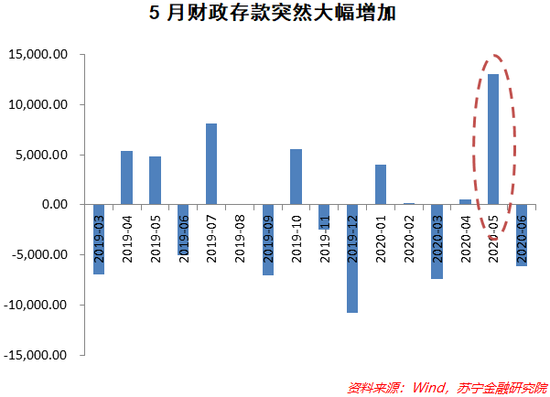

中央把2萬億的財政赤字增量都給了地方,地方必須出臺政策,說明到底怎么去花這些錢,不能又挪用到基建上去。二季度基建已經恢復了很多,但老百姓的消費還是比較差。財政領域的專項債實際運用到基建項目上的力度和效果有待進一步改善。未來的專項債發行要進一步更嚴格地對應到更好的項目,以基建的實際效果考核后續發行區域和規模。這些既對地方的資金使用效果提出了挑戰,又對中央將這些錢下撥的速度造成了影響。今年5月以來,財政存款的“淤積”就是因為中央的特別國債、省級政府專項債等資金下達到縣市地方的速度較慢導致的。

另外,基礎設施的投資一旦啟動,就不太可能立即降下來。這類工程很少有一年就能干完的,今年既然啟動了,明年可能還得加碼,要兩三年才能平復下來。但若這些投資僅僅能對經濟起到一個短期的托底作用,政府(尤其是地方政府)并不愿意將大量的資金投入到基建領域中,因為這些基建項目本身的收益是長期的,并且收益率也相對低。

(本文作者介紹:蘇寧金融研究院高級研究員,經濟學博士,專注研究宏觀經濟、大類資產配置等領域)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。