意見領(lǐng)袖丨彭文生(中金公司首席經(jīng)濟學(xué)家、研究部負(fù)責(zé)人)

6月社融高于市場預(yù)期,同比增速加快,但環(huán)比增速有所回落。新增貸款符合預(yù)期,其中中長期貸款占比提高。財政存款投放加快,對M2的拖累減弱,與央行偏緊的貨幣政策操作形成對沖。我們預(yù)計下半年貨幣政策保持靈活性,財政力度加大將對社融增速形成一定支持。

6月社融高于市場預(yù)期,同比增速加快,但環(huán)比增速有所回落。6月新增社融3.43萬億元,高于市場預(yù)期的3.05萬億元和我們預(yù)期的3.2萬億元。社融存量同比增速從5月的12.5%加快至12.8%,季調(diào)后月環(huán)比折年增速較上月回落。

圖表: 6月社融增速繼續(xù)加快、環(huán)比增速回落 資料來源:CEIC,中金公司研究部

圖表: 6月社融增速繼續(xù)加快、環(huán)比增速回落 資料來源:CEIC,中金公司研究部 圖表: 6月貸款、企業(yè)債與未承兌銀行匯票繼續(xù)保持多增 資料來源:CEIC,中金公司研究部

圖表: 6月貸款、企業(yè)債與未承兌銀行匯票繼續(xù)保持多增 資料來源:CEIC,中金公司研究部?6月社融增速加快主要由未貼現(xiàn)銀行承兌匯票、新增貸款和企業(yè)債貢獻。6月新增未貼現(xiàn)銀行承兌匯票2,190億元(同比多增3501億元),社融口徑新增人民幣貸款1.9萬億元(同比多增2304億元),新增企業(yè)債券凈融資3,310億元(同比多增1871億元)。上述三項融資是6月社融增速加快的主要原因。

? 政府債券凈融資減少。6月政府債券凈融資7401億元,較5月1.1萬億元回落;同比增量533億元,較5月同比增量7505億元大幅減少。6月社融口徑政府債券凈融資7401億元高于Wind統(tǒng)計的4,979億元政府債券凈融資,有部分5月發(fā)行的政府債繳款延后計入6月,對當(dāng)月社融有一定貢獻[1]。

圖表: 6月政府債券凈融資同比增幅收窄 資料來源:CEIC,中金公司研究部

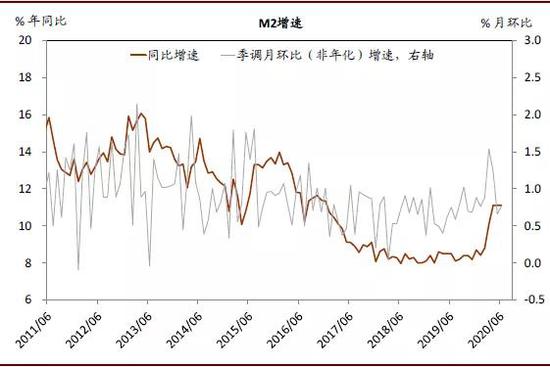

圖表: 6月政府債券凈融資同比增幅收窄 資料來源:CEIC,中金公司研究部 圖表: 6月M2同比增速持平 資料來源:CEIC,中金公司研究部

圖表: 6月M2同比增速持平 資料來源:CEIC,中金公司研究部 新增貸款符合預(yù)期,其中中長期貸款占比提高。6月新增人民幣貸款1.8萬億元,同比增速持平于13.2%,符合市場預(yù)期。新增貸款同比多增主要來自居民和企業(yè)中長期貸款(分別同比多增1491億元和3595億元),反映地產(chǎn)成交與基建投資仍較為活躍。6月票據(jù)融資減少2104億元,而社會融資總量中未貼現(xiàn)的銀行承兌匯票增加2109億元。近期監(jiān)管部門加強整治資金空轉(zhuǎn)套利行為,加上短期市場利率上行,對貼現(xiàn)需求有一定抑制。

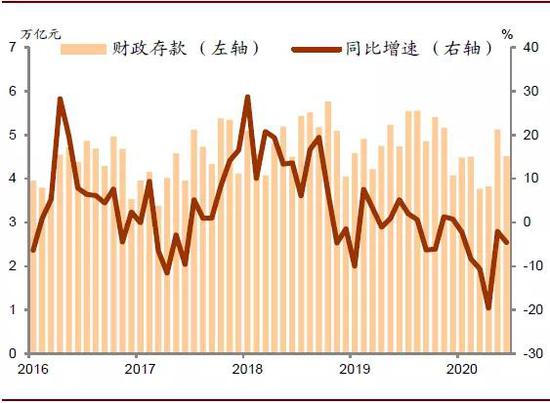

財政存款投放加快,對M2的拖累減弱,與央行偏緊的貨幣政策操作形成對沖。6月M2同比增速持平于11.1%,與市場預(yù)期一致。經(jīng)季節(jié)性調(diào)整后,5月M2月環(huán)比(非年化)增速為0.8%,增速大體持平。6月財政存款減少6085億元,高于去年同期5020億元的降幅,財政存款同比增速從5月-2%回落至-4%。6月M1同比增速從5月6.8%微降至6.5%,季調(diào)月環(huán)比增速從5月的1.3%下降至0.9%。

圖表: 6月財政存款同比增速回落 資料來源:CEIC,中金公司研究部

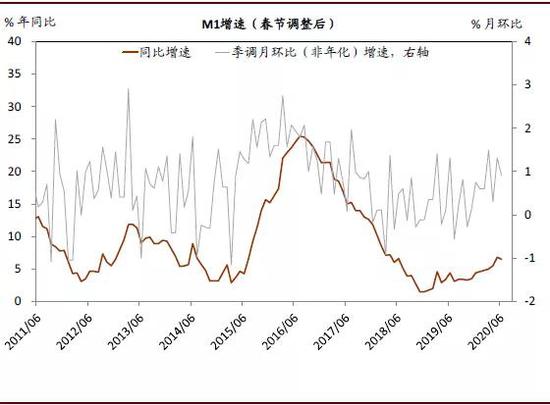

圖表: 6月財政存款同比增速回落 資料來源:CEIC,中金公司研究部 圖表: 6月M1同比增速略有下降 資料來源:CEIC,中金公司研究部

圖表: 6月M1同比增速略有下降 資料來源:CEIC,中金公司研究部我們預(yù)計下半年貨幣政策保持靈活性,財政力度加大將對社融增速形成一定支持。2季度以來,隨著國內(nèi)經(jīng)濟增速快速回升,貨幣政策寬松力度有所減弱。7天回購利率從較低的水平回升至2.2%的政策利率附近,社融環(huán)比增速從3月份的高點放緩。往前看,經(jīng)濟回升速度可能減慢,全球疫情仍然存在不確定性,我們預(yù)計貨幣政策會保持靈活性。下半年,財政政策力度將進一步加大。上半年政府債券凈融資3.79萬億元,按照今年財政預(yù)算,下半年還有4.7萬億元政府債券凈融資額度,高于去年同期2.46萬億元。政府債券發(fā)行將對下半年社融形成一定支持。

(本文作者介紹:中金公司首席經(jīng)濟學(xué)家、研究部負(fù)責(zé)人)

責(zé)任編輯:張緣成

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼