文/意見領袖專欄機構 蘇寧金融研究院 陳嘉寧

很多人覺得自己年紀輕,身體健康,無需買保險。等年紀大了,有疾病風險了再說。這個說法是不成立的。要知道,保險服務從來是“錦上添花”而非“雪中送炭”,一旦風險出現了,再找保險公司就沒用了。

近日,身邊有朋友因為家人重病而背上了沉重的經濟負擔。大家在踴躍捐款和感嘆世事無常之后,也在問如何規避此類風險?

在筆者看來,除了保持健康的生活作息、定期體檢以外,給自己和家人配置一些合適的健康險產品是一個不錯的選擇。

那么,我們應該如何去配置健康險呢?以下是一些小提示:

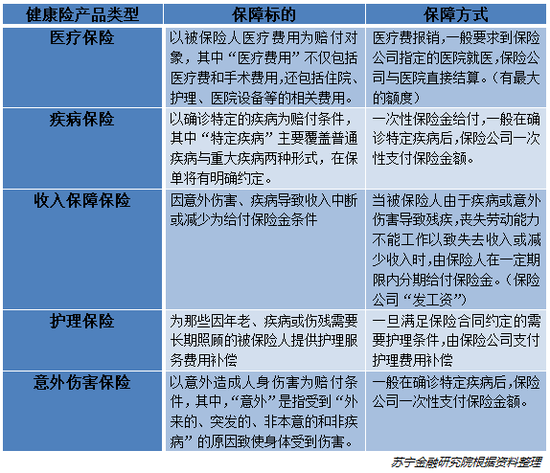

健康險包括哪些?

所謂“工欲善其事,必先利其器”,在開始健康險的配置前,我們有必要了解一下常見的健康險產品具體包括哪些類型、特點如何,這些產品就像我們應對風險的盾牌,只有熟悉它們,才能夠根據我們每個家庭的具體情況,因地制宜地構筑防御工事,將風險的沖擊擋在外面。

關于健康險的產品類型總結,如下表所示:

在此需要說明,我們常見的健康險其實僅包括醫療保險、疾病保險、收入保障保險和護理保險四種產品類型。嚴格意義上,意外傷害險不屬于健康險的范疇,但意外險與健康險互為補充,為我們的家庭提供全方位的保護,故在此一并討論。

健康險配置小提示

前面對健康險的各個險種進行了介紹,那么,具體到各個險種的配置方面,我們都應該注意些什么呢?

1、醫療保險以“基本醫保”為基礎,適當配置商業保險。

醫療保險直接對被保險人的醫藥費進行報銷,減輕了就醫人的經濟負擔。在實務中,醫療保險又分為基本醫療保險和商業醫療保險兩個部分。

經過二十年的努力,我們的國家已經建立起了相對完善的基礎醫療保障體系,表現在:

(1)為全體國民提供最基本的醫療保障。根據國家醫療保障局的數據,2018年參加全國基本醫療保險(包含職工基本醫療保險、城鄉居民基本醫療保險以及新型農村合作醫療保險)13.45億人,參保率穩定在95%以上,基本實現人員全覆蓋。

(2)集中招標采購,調控藥價。由醫保出面,和藥廠開展準入談判,集中招標采購,一方面,老百姓得到更加實惠的價格,另一方面,藥廠的市場占有率和利潤得到提升,進而實現雙贏。

相信大家對去年那段醫保談判專家“靈魂砍價”的視頻還記憶猶新——治療糖尿病的藥品達格列凈片的價格被從“5.62元”一直砍到了“4.4元”,專家一句“4.4元4太多,不好聽,再降4分錢!”,將該藥的價格定格到全球最低價4.36元。

在2019年國家醫保談判中,新增的70個藥品,價格平均下降60.7%;續約的27個藥品,價格平均下降26.4%。使得患者個人負擔減少80%以上,個別藥品負擔下降95%以上。納入醫保的進口藥品,基本都是全球最低價,堪稱患者的福音。

當然,基本醫療保險作為基礎保障也存在著一些局限性:

一方面保額有限。以北京為例,基本醫療保險門診1800元起付,全年最高報銷2萬元,住院最高支付限額為50萬。

另一方面,基本醫保的用藥也是受到限制的。基本醫保的用藥僅覆蓋1858種甲類藥和817種乙類藥,而對于超過19萬種丙類藥則需要全自費,自費藥中包含了許多大病進口藥和特效藥。

因此,在有基本醫療保險兜底的基礎上,建議根據經濟條件,適當配置一些商業醫療保險,以應對不時之需。另外,對于有基本醫療保險的人,購買商業醫療保險的保費會更低一些。

2、疾病保險關注“疾病范圍”、“二次賠付”等要素。

與前面介紹的醫療保險直接報銷醫療費不同,疾病保險在確診相關疾病時,一次性賠付一筆保險金。患者可以用保險金繼續治療,或者改善生活。

配置疾病保險,一定要注意以下三個要素:

一是“疾病范圍”。在疾病保險的保單里,會嚴格約定所保障范圍和賠付比例,保障范圍之外的疾病是不賠的。因此,保障范圍的差異是配置疾病保險需要關注的重點。在重疾方面,銀保監會已經對25種重大疾病做了統一的規范和規定,這一塊,各保險公司的產品差異不會特別大,建議選擇賠付比例更高的產品。而在輕癥方面,監管機構沒有做硬性要求,各個產品的賠付范圍千差萬別,建議對“極早期惡性腫瘤”、不典型心肌梗塞等高發輕癥進行保障。

除此之外,由于每個人的家族情況、工作生活狀態的不同,面臨的疾病風險也是不一樣的,比如,家族里罹患心血管病的比例較高的當事人,在概率上,未來罹患類似疾病的可能性也較高,因此在選擇疾病保險時需重點保障此類疾病。

二是“二次賠付”。一般疾病保險只賠“一次”,賠完以后保險責任就解除了。所謂“二次賠付”是指,如果被保險人治愈后,又罹患約定范圍內的疾病,還可以獲得賠償。隨著科技的發展,越來越多的重疾,包括早期的腫瘤都可以治愈,因此,“二次賠付”可以為當事人提供更全面的保障。當然,“二次賠付”的保費價格要貴一些,建議在報價合理的范圍內,優先選擇“二次賠付”。

三是“保費支付方式”。保費支付方面有“消費型”和“儲蓄型”兩種方式。所謂“消費型”是指每年繳納一定保費(幾百到幾千元),享受相應的保障。而“儲蓄型”每年需要繳納更高的保費(上萬元甚至更高),保險公司承諾除了提供相應保障之外,若干年后(如當事人60歲的時候)全額退還保費。兩種方式,筆者更推崇“消費型”保險,在保障效果差不多的情況下,“儲蓄型”保險占用大量資金,而十幾二十年后,即使退還保費,由于通貨膨脹,現金價值折損也是相當厲害的。

3、意外傷害保險合理配置,可以省不少。

所謂“意外”是指受到“外來的、突發的、非本意的和非疾病”的原因致使身體受到傷害。一般情況下,“意外”發生的概率較疾病更低,所以保費也要低得多。

目前的市場上,意外險的銷售呈現小額高頻的特點,報價也是特別亂的,如果做到以下兩種方式,可以有效減少意外險的保費開銷:

一是“選擇合適的渠道,主動投保”。相信很多人會在買機票的同時,順帶花20元給自己買一個航空意外險。20元才保幾個小時的飛行時間,這個價格其實挺貴的。有多少人知道,在許多保險公司的官網上,只要花上幾十到上百元錢,即可對全年的意外傷害進行保障,保險范圍也更加全面,除了飛機、汽車等交通意外,還包括很多其他意外情況。

二是“根據自己的情況,選擇性投保”。現實中,還有人活得“更加精細”——僅僅對風險高的時間段進行投保。如在家和去云南旅游,面臨的意外風險是不一樣的,有的人僅僅對旅游期間進行投保,保費能夠低至0.1元/人/天。

最后,收入保障保險和護理保險主要是解決出現健康問題后,收入受到影響以及需要護理的問題,挑選產品的思路和前面介紹的類似,這里不再贅述。

健康險配置的“那些坑”

前文介紹了配置健康險的一些小常識,在實際操作中,健康險配置中也存在著一些“坑”,來看看你有沒有踩過:

1、誰最該配置健康險?

身邊很多客戶認為家里的孩子或者老人是健康險配置的重點。一方面,家里的孩子和老人免疫力較弱,更需要得到關愛和保護,另一方面,他們認為自己處于青壯年,出現健康風險的概率較小,配置健康險的意義不大。

其實,家庭里最該配置健康險的正是處于青壯年的我們自己。因為,我們是這個家里的頂梁柱和主要收入來源,一旦出現問題,對家庭的影響是災難性的。假設老人或者小孩病了,即使沒有保險,至少我們的收入還能扛一陣。一旦我們自己倒了,收入斷了,又沒有保險,誰來照顧家里的老小。所以,在關心家人的同時,請先保障好自己。

2、“保費返還型”產品最劃算?

很多人都希望在享受健康保障的同時,盡量少付錢,最好能夠免費——這是不現實的。保障服務都是有代價的。任何一家保險公司的背后是專業的精算師團隊、管理團隊、銷售團隊,以及HR/IT/財務等中后臺支持團隊,也意味著巨大的運營成本。

有人問,很多“保費返還型”保險承諾多年后退還保費,這不是免費服務嗎?實際上,因為通貨膨脹,多年后退還的保費現金價值會大幅縮水。

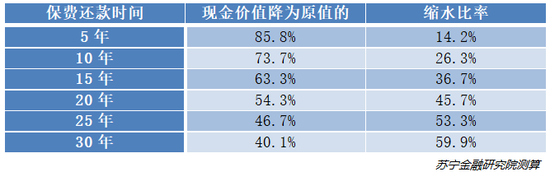

在此,以每年3%的CPI增長率計算,經過一定時間后,退還保費的現金價值縮水情況如下:

如1萬元的保費,即使10年后全額返還,受到通貨膨脹的影響,其購買力已經縮水到現在的73.7%,也就相當于現在的7370元的購買力。而這種縮水效應,隨著保費返還期限的增長,通貨膨脹的增加,還會進一步的加劇。

因此,無論是“消費型”保險直接支付保費,還是“保費返還型”保險以退還保費的現金價值縮水為代價支付保費,“免費保險”是不存在的。考慮到“保費返還型”產品每年交納的保費也更高,故“保費返還型”產品不一定比“消費型”更劃算。建議大家不要被“保費返還”的條款所迷惑,貨比三家,選擇性價比更高的保險產品。

3、只買一個險就好了?

前面介紹的各種健康險類型,在保障范圍內是有一定交叉的。比如一旦查出某個重疾,醫療險可以報銷醫藥費,疾病險也可以賠付一筆現金用于治療。看起來,兩個保險的產品效果是一樣的,只買一個就好了。

其實不然,以某人意外失明為例,從醫療險的角度,僅報銷兩萬元的治療費用,而疾病險則可以賠付50萬元的現金,用以支持今后的生活。因此,醫療險、重疾險、意外險三個類型的產品即使在保障范圍上有交叉,但保障目的是不一樣的,建議結合自身情況和經濟實力,綜合配置。

4、等到有風險了再去買保險?

很多人覺得自己年紀輕,身體健康,無需買保險。等年紀大了,有疾病風險了再說。這個說法是不成立的。要知道,保險服務從來是“錦上添花”而非“雪中送炭”,一旦風險出現了,再找保險公司就沒用了。

從投保的角度,健康險在投保階段一般都要進行“核保”,即對被保險人的健康狀況進行審核。如果“核保”不合格,保險公司一般會直接拒保。相比之下,年輕人身體素質更好,更容易通過核保,獲得保障。年紀大了以后,身體難免會出現一些小狀況(如甲狀腺結節),從而引發拒保。從成本角度,年輕人的保費也會低很多。所以,趁年輕健康,先把保險上了,可能是一個更明智的選擇。

5、用自己的醫保幫別人一把?

在醫保過程中,有人會耍小聰明,用自己的醫保,幫助其他人看病拿藥。這種情況,在三四線小城市特別常見。一方面,這種行為屬于騙保,本身就違法,嚴重的可能要負刑事責任。另一方面,這些就診和用藥記錄會記到醫保系統中,對自己今后的投保和理賠造成影響。如某人用自己的醫保幫朋友拿了幾瓶心臟病的藥,看起來占了便宜,其實,除了可能因為“騙保”受到懲罰以外,在醫保系統中,他會被標記為“心臟病人”,對他今后購買重疾險,或者申請理賠都將造成影響。所以,“誠信做人,合法用保”是一個更加符合我們利益的選擇。

(本文作者介紹:蘇寧金融旗下專業研究機構。研究領域涵蓋宏觀經濟、消費金融、銀行業發展、互聯網金融、金融科技等。)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。