意見領(lǐng)袖丨陶金(蘇寧金融研究院宏觀經(jīng)濟(jì)研究中心主任助理)

近日,美國總統(tǒng)特朗普發(fā)布了關(guān)于疫情防控的講話,稱美國現(xiàn)在“正在向偉大過渡”(transition to greatness)。

特朗普表示,這個(gè)口號是他自己想出來的,沒人比他更懂想口號這件事。

更重要的是,特朗普還宣稱明年美國經(jīng)濟(jì)將迎來“不可思議”的復(fù)蘇之年。許多專家和政客也都認(rèn)為一旦放開社交封鎖,經(jīng)濟(jì)就會恢復(fù)正常。

不過,美聯(lián)儲主席鮑威爾給強(qiáng)勁復(fù)蘇的說法潑了冷水,他警告說,美國可能面臨嚴(yán)重及長期的經(jīng)濟(jì)衰退,這次衰退的規(guī)模和速度是現(xiàn)代歷史上前所未有的,比二戰(zhàn)以來的任何一次衰退都嚴(yán)重。

今年唯一問題是負(fù)增長的幅度有多大

鮑威爾的言論并非危言聳聽。

實(shí)際上,美國經(jīng)濟(jì)已經(jīng)陷入了衰退。一季度美國實(shí)際GDP環(huán)比負(fù)增長4.8%,要知道美國直到3月下半月疫情才開始蔓延,且除了紐約市以外,整個(gè)一季度全國并未出現(xiàn)明顯的封鎖和停工現(xiàn)象。

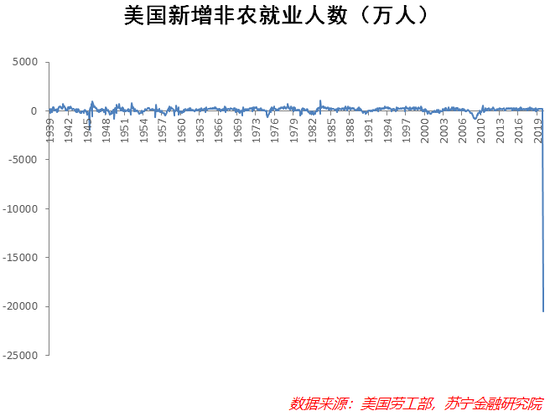

從就業(yè)數(shù)據(jù)來看,4月非農(nóng)就業(yè)減少2050萬人,失業(yè)率上升至14.7%,顯示封鎖措施正在對美國勞動(dòng)力市場造成歷史性壓力。

現(xiàn)在來看,美國和全球疫情走勢以及對應(yīng)的經(jīng)濟(jì)走勢仍然不明朗,美國全年GDP的負(fù)增長幾乎已經(jīng)板上釘釘。根據(jù)美國經(jīng)濟(jì)咨商局(the Conference Board)的預(yù)測,2020年美國GDP增速在-3.6%和-7.4%之間。

具體而言,美國經(jīng)濟(jì)咨商局將疫情蔓延程度分為不同的場景,并根據(jù)美國政府的防控措施,對美國2020年經(jīng)濟(jì)前景進(jìn)行預(yù)測:

(1)快速復(fù)蘇。4月疫情出現(xiàn)拐點(diǎn),5月部分復(fù)工,全年GDP預(yù)計(jì)為-3.6%(此場景已經(jīng)失效,因?yàn)橐咔樵诋?dāng)時(shí)并未出現(xiàn)明顯拐點(diǎn))。

(2)夏天復(fù)蘇。五月出現(xiàn)疫情頂峰,導(dǎo)致二季度經(jīng)濟(jì)急救收縮,但第三季度強(qiáng)勁復(fù)蘇,全年GDP為-6.6%。

(3)秋天復(fù)蘇。由于疫情的持續(xù)蔓延,復(fù)工政策遲遲未能完全推行,經(jīng)濟(jì)的弱勢狀態(tài)持續(xù)到三季度,經(jīng)濟(jì)在全年實(shí)現(xiàn)U型復(fù)蘇,全年GDP為-6.5%。

(4)三季度疫情重現(xiàn)(W型復(fù)蘇)。疫情防控在秋天的時(shí)候宣告失敗,再次蔓延,封鎖政策重啟,經(jīng)濟(jì)雖然在三季度有所復(fù)蘇,卻將在四季度再次衰退,全年GDP為-7.4%。

根據(jù)這個(gè)預(yù)測,美國2020年幾乎確定陷入衰退。對于明年的美國經(jīng)濟(jì),IMF等機(jī)構(gòu)充滿了樂觀,IMF預(yù)測2021年美國經(jīng)濟(jì)將增長4.7%。對此,我們認(rèn)為過于樂觀了。下面,從短期與長期兩個(gè)角度,詳細(xì)闡述。

復(fù)蘇存在有利因素,但限于短期

短期內(nèi),美國經(jīng)濟(jì)復(fù)蘇存在以下4個(gè)有利因素。

1、目前的失業(yè)多為暫時(shí)性失業(yè),復(fù)蘇過程中就業(yè)數(shù)據(jù)將回升

對于4月減少的2050萬非農(nóng)就業(yè),稍稍令人欣慰的是,這些失業(yè)中,約有1800萬為暫時(shí)性失業(yè),與一般衰退失業(yè)多為永久性失業(yè)不同。如果后期疫情得到控制,經(jīng)濟(jì)重啟,這些暫時(shí)性失業(yè)人員重新上崗速度也會較快。

3月,美聯(lián)儲在2019年家庭經(jīng)濟(jì)和決策調(diào)查(SHED)的基礎(chǔ)上,進(jìn)行了小規(guī)模的補(bǔ)充調(diào)查,重點(diǎn)調(diào)查了勞動(dòng)力市場的影響和家庭總體財(cái)務(wù)狀況。報(bào)告中提到,13%的被訪者(占2月就業(yè)者的20%)在今年3月或4月初沒有工作,但很多在此期間失去工作的人仍同雇主保持聯(lián)系,77%的人表示雇主之后會回聘他們,但并未告知具體返崗時(shí)間。

2、全國范圍內(nèi)的復(fù)工沖動(dòng)較大

由于擔(dān)心失業(yè)率飆升、重啟經(jīng)濟(jì)的民意增加以及擔(dān)憂美國企業(yè)失去全球市場份額,特朗普政府的復(fù)工沖動(dòng)較大。當(dāng)前,美國大部分州不同程度地取消限制措施,美國政府復(fù)工指引比較激進(jìn),美國民眾自身也比較抵制居家隔離,會加快復(fù)工率的回升。很多美國人認(rèn)為,與其在寬松的社交隔離政策和經(jīng)濟(jì)重啟決定之間猶豫不決,還不如全面重啟經(jīng)濟(jì),至少能夠讓更多的人重新工作。

3、短期政策對沖起到了效果

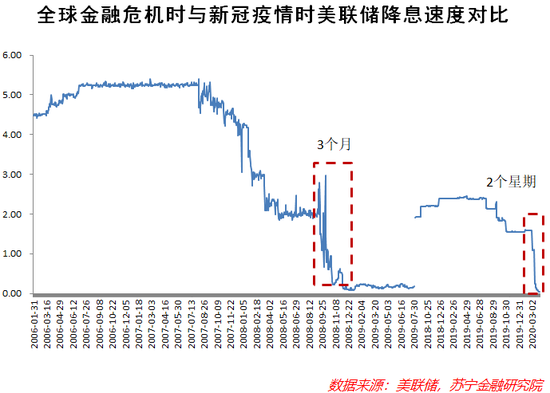

2008年金融危機(jī)的時(shí)候,華爾街因?yàn)槿狈α鲃?dòng)性,以及對金融市場救助的必要性的質(zhì)疑,導(dǎo)致市場因?yàn)橘Y金斷裂而出現(xiàn)恐慌性下跌,進(jìn)而產(chǎn)生螺旋式負(fù)向反饋,危機(jī)從受困金融機(jī)構(gòu)蔓延到優(yōu)質(zhì)企業(yè),直到美聯(lián)儲介入,接管房利美和房地美,并救助系統(tǒng)重要性金融機(jī)構(gòu),才開始出現(xiàn)轉(zhuǎn)機(jī)。本次技術(shù)性熊市剛開始沒多久,美聯(lián)儲迅速啟動(dòng)逆回購給市場注入流動(dòng)性,控制國債期限利差和波動(dòng)率,同時(shí)限制信用利差持續(xù)走闊,可謂非常及時(shí)。

當(dāng)年美聯(lián)儲的刺激政策連綿了幾個(gè)月的時(shí)間,猶豫不決,等到雷曼兄弟破產(chǎn),危機(jī)已經(jīng)成型后再大規(guī)模救市,可謂追悔莫及。此次不等危機(jī)成型,及時(shí)介入資本市場和實(shí)體信用,相信不會重蹈十二年前的覆轍。

另外,我們認(rèn)為美聯(lián)儲離2008年的政策底線仍然有一定空間。當(dāng)年到了萬不得已的境地,美聯(lián)儲開始在市場上購買高收益?zhèn)蠢鴤s小信用利差,起到了不錯(cuò)的效果。事實(shí)上,近日美聯(lián)儲已經(jīng)表示,主體街(main street,意在向?qū)嶓w企業(yè)進(jìn)行貸款)貸款項(xiàng)目已得到財(cái)政部750億美元的風(fēng)險(xiǎn)資本支持,將可提供6000億美元的貸款。

4、歐美中等核心國家將共振式修復(fù)

中國的復(fù)工已經(jīng)較為充分,同時(shí)歐洲也在開始逐漸重啟經(jīng)濟(jì),核心國家共振式修復(fù)可能要比中國修復(fù)得快。這將有助于實(shí)現(xiàn)足夠規(guī)模的需求在短時(shí)間內(nèi)擴(kuò)張,這些來自全球的需求將幫助美國企業(yè)重新獲得訂單。

不利因素可能長期存在

長期中,美國經(jīng)濟(jì)復(fù)蘇面臨著以下3個(gè)不利因素。

1、最大的風(fēng)險(xiǎn)是疫情在美國二次爆發(fā)

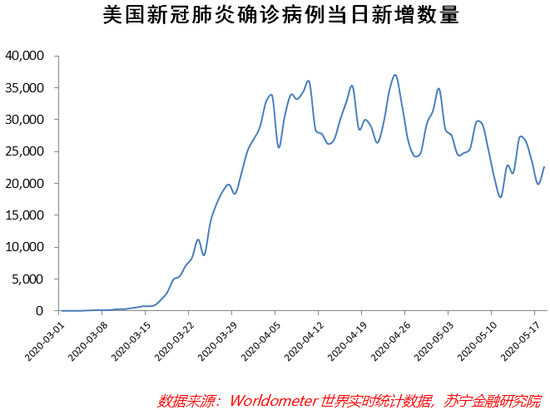

現(xiàn)在,美國疫情的拐點(diǎn)正慢慢出現(xiàn),復(fù)工計(jì)劃預(yù)計(jì)將更加激進(jìn)。更激進(jìn)的復(fù)工計(jì)劃意味著更大的疫情二次爆發(fā)風(fēng)險(xiǎn)。正如上文中提到的美國經(jīng)濟(jì)咨商局所做的預(yù)測,如果美國的封鎖措施失效,美國疫情有可能在秋天出現(xiàn)反復(fù)。那么,美國經(jīng)濟(jì)四季度必將再次出現(xiàn)明顯衰退,也很可能波及到明年的經(jīng)濟(jì)復(fù)蘇。

美國的防疫措施真的有可能失效嗎?是的,這并非危言聳聽。其中一個(gè)很重要的原因是美國上至聯(lián)邦、下至州縣的政府治理和協(xié)調(diào)能力的低下。下面這個(gè)例子可以說明美國各級政府之間在疫情防控中的低效率:

3月31日,美國疫情最緊急的時(shí)候,身處疫情中心的紐約州州長科莫在疫情發(fā)布會上說:

“我們從中國訂購了1.7萬臺呼吸機(jī),每臺呼吸機(jī)大概是2.5萬美元。太貴了,真的買不起了。更復(fù)雜的地方在于,加州、伊利諾伊州政府也在向中國訂購呼吸機(jī),同時(shí)美國聯(lián)邦政府、意大利政府也在下單。對于這么多的訂單,中國出貨會非常緩慢,因?yàn)樾枨罅刻罅恕<~約州能確保得到的呼吸機(jī)數(shù)量僅為2500臺。

看看我們現(xiàn)在深陷的詭異處境吧:每個(gè)州都在自己采購呼吸機(jī),我們都想買同一件商品。所以我們有50個(gè)州都在為同一件商品競爭,最后我們都開始互相抬價(jià)。我真的遇到中國的公司打電話給我們說:‘加州出價(jià)比你們高,我們打算賣給他們了。’這就像在Ebay網(wǎng)站上競拍一樣,你看到競價(jià)上漲了,那是因?yàn)榧又莩鰞r(jià)了,伊利諾伊州出價(jià)了,紐約州也出價(jià)了,加州又出價(jià)了……這就是我們正在做的事,這也太沒效率了。

然后美國聯(lián)邦緊急事務(wù)管理局(FEMA)闖了進(jìn)來,F(xiàn)EMA又開始出價(jià)了,現(xiàn)在FEMA出價(jià)高于其他50個(gè)州,所以是FEMA把價(jià)格抬上去了,這完全講不通啊!原本FEMA應(yīng)該才是代表美國的單一采購部門,本該由它來統(tǒng)一采購,然后按需分配給各州。但事實(shí)并非如此,為什么你們折騰出了這么個(gè)局面……”

科莫太難了。但顯然,聯(lián)邦政府和州政府之間難以協(xié)調(diào)統(tǒng)一的治理體系很難在短期內(nèi)改變。

2、美國居民預(yù)防性儲蓄可能增加,制約消費(fèi)修復(fù)

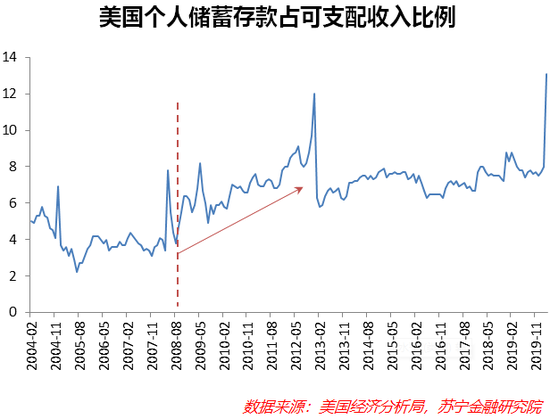

這種制約將加大政策對沖的難度,削弱刺激政策的效果。重大自然災(zāi)害、經(jīng)濟(jì)或金融危機(jī)都會對居民的儲蓄沖動(dòng)產(chǎn)生深遠(yuǎn)的影響。以最近的2008年“大衰退”為例,美國個(gè)人儲蓄占可支配收入的比例從低點(diǎn)的3.8%提高到了2012年底的12%,持續(xù)了4年多。而現(xiàn)在我們看到,這個(gè)比例已經(jīng)開始明顯提升了,3月底達(dá)到了13.1%。

很顯然,儲蓄的背后是即時(shí)消費(fèi)的減少。因此,似乎也很難指望美國消費(fèi)在明年或更久的未來得到根本性的復(fù)蘇。要知道,美國的消費(fèi)占GDP的比重達(dá)到了70%。

同時(shí),盡管美國各州陸續(xù)開始復(fù)工,但經(jīng)濟(jì)暫停容易、啟動(dòng)難,失業(yè)增加、收入減少、企業(yè)破產(chǎn)倒閉都會有乘數(shù)效應(yīng),影響不僅僅在于短期。所以,美國失業(yè)率往往具有上得快、降得慢的特征,美國1948年以來的11輪周期中,失業(yè)率平均在11個(gè)月內(nèi)快速達(dá)到頂峰,而再回到低點(diǎn)則平均花費(fèi)58個(gè)月,最長的一次是在1991年3月失業(yè)率達(dá)到峰值后,用時(shí)120個(gè)月才完全恢復(fù),美國本次危機(jī)可能也很難例外。

3、長期政策有掣肘

這個(gè)掣肘便是美國很難實(shí)行負(fù)利率。近日,特朗普和美聯(lián)儲主席鮑威爾又“掐”了起來,特朗普稱自己是負(fù)利率的堅(jiān)定擁護(hù)者,但鮑威爾斷然拒絕,稱美國不可能實(shí)行負(fù)利率。背后的原因是,美國作為世界儲備貨幣和全球金融市場錨,其利率也是全球金融市場的錨定定價(jià)。

更重要的是,美國還有4萬億美元的貨幣基金,是企業(yè)短期融資和資金運(yùn)作的重要渠道,大量企業(yè)通過短期商業(yè)票據(jù)進(jìn)行融資。負(fù)利率將導(dǎo)致貨幣基金投資人流失,造成美國企業(yè)短期融資出現(xiàn)問題。

用一句話說,美國負(fù)利率對經(jīng)濟(jì)的刺激效果非常有限,但對全球貨幣金融市場造成的影響卻很負(fù)面。

綜上來看,長期存在的不利因素將使得美國經(jīng)濟(jì)很難在明年強(qiáng)勁復(fù)蘇。

當(dāng)所有人都遭受同樣的極端災(zāi)難時(shí),便會有更多的人愿意接受一些犧牲,用句白話來解釋便是:面對“天塌下來了”的災(zāi)難,人類更團(tuán)結(jié)了。因此我們能夠看到,盡管歐美國家個(gè)別政客甩鍋中國,事實(shí)上卻是全球采取了較為一致的行動(dòng),以應(yīng)對這場災(zāi)難。

加上人類有了改變自然的能力(或者自以為有了這種能力),使得這種團(tuán)結(jié)看起來更加有效。包括美聯(lián)儲在內(nèi)的政府決策者和既得利益者在近兩個(gè)月所做出的政策對沖,便是這種能力的體現(xiàn)。由此來看,短期內(nèi)這種政策將有效地緩解美國的極端困境,不致崩潰。

不過,一旦這種災(zāi)難過去,不同的利益群體必會重新打起自己的算盤。到明年或者更久的未來,對于歐美國家,這種全國、全球一致的政策行動(dòng)將很難再持續(xù)下去。并且之前的一致行動(dòng)還會在更長的未來造成其他后遺癥,當(dāng)然這是后話了。

(本文作者介紹:蘇寧金融研究院高級研究員,經(jīng)濟(jì)學(xué)博士,專注研究宏觀經(jīng)濟(jì)、大類資產(chǎn)配置等領(lǐng)域)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼