文/新浪財經意見領袖專欄作家 梁中華

如果新冠疫情過去了,全球經濟就會持續恢復向上嗎?如果我們拉長時間來看,即使沒有疫情,經濟本身也是處于下行通道。再加上內外復雜的環境下,國內政策上很難看到強刺激、走老路。

除了經濟方面的壓力,我們認為,近期的一些事件表明,外部風險已經大到不容忽視。短期應該防范風險資產回調,避險為主。而利率債和黃金類資產的牛市或遠未結束。

1、即使沒有疫情,經濟也在下行。無論是從量還是價的指標來看,經濟從2018年就已經處于下行通道,疫情只是加速了下行速度和節奏而已。在房地產市場還沒有觸底、沒有到最差的時候之前,不要輕言經濟見底。往前看,經濟的走勢大概率是先上后下;而不是一路向上。

2、沒有強刺激,沒有走老路。從今年的政府工作報告來看,政策上并不是要進行強刺激、走老路的姿態,而是更加強調底線思維,尤其是做好“六穩”、“六保”,更加強調“新發展理念”。既然沒有了經濟增速的硬性目標,強刺激的動機有限。之所以如此,是由我國當前面臨的內外環境決定的,建房子、修路,都難以解決技術進步的問題。

3、外部風險不容忽視,利率債、黃金牛市很長。從近期發生的一些關鍵事件來看,外部的風險已經不容忽視。今年美國大選結束之前,局勢大概率都會更加緊張。我們認為,考慮到經濟和政策、內外環境,我國利率債市場的牛市或遠未結束。同時,只要經濟不穩定下來,各國紙幣超發的節奏將不會慢下來,黃金很難會進入熊市。

1

即使沒有疫情,經濟也在下行

今年以來,新冠病毒對經濟的影響之大,甚至讓大家很容易產生一種錯覺:經濟的下行完全就是由新冠病毒導致的,而只要疫情過去,經濟就會徹底好起來。

但事實上,即使沒有疫情,經濟增速也是要下行的。所以我們在去年完全沒有疫情的時候,在市場上第一家提出“中國的降息周期才剛開始”。無論是從量還是價的指標來看,經濟從2018年就已經處于下行通道。也就是說,經濟的下行并不是因為新冠疫情,疫情只是加速了下行速度和節奏而已。

不僅僅是中國,全球經濟也是如此,經濟指標的下行也是從2018年開始的。畢竟過去十幾年,我國是全球經濟增量的主要貢獻者,所以我國諸多經濟指標都是領先于歐美的。

而國內經濟下行壓力的主要來源仍是房地產。經濟增長都是有路徑依賴的,根據我們的測算,我國居民財富有6成以上都直接或間接配置在房地產領域,地方財政對房地產依然很依賴,房地產仍是我國經濟邊際走勢的主導因素。

經過連續幾年的天量銷售后,房地產市場已經過度透支了需求空間,面臨較大的均值回歸壓力。當棚改“QE”的政策逐漸減退,居民“追漲”買房的熱情趨于冷靜,房地產市場的調整才剛剛開始,尤其是中小城市的壓力從2018年就開始不斷暴露。

在房地產市場還沒有觸底、沒有到最差的時候之前,不要輕言經濟見底,要謹慎看待我國經濟狀況,過去大家預期了很多次,但事后來看都是錯的,發現都只是經濟短期的波動而已。

除了房地產方面的壓力,新冠疫情的短期沖擊可以很快過去,但居民收入減少、失業增加、企業退出市場,這些偏中長期的影響難以快速消退。更何況現在疫情還未完全過去,防控措施還不能完全撤出,居民對疫情依然心存擔憂。經濟需求比生產恢復得慢得多,導致工業品庫存大量積累,通縮壓力明顯增大。

去年我們發專題提出“從來就沒有庫存周期”,現在來看確實如此。需求才是主導因素,不管庫存再低,如果需求不好,就不會補庫存,庫存不會因為水平低而自發的補庫存。之前庫存水平已經很低,但今年疫情來了以后,需求大幅走弱,庫存水平相比需求迅速達到了高位,還沒有來得及補庫存,又要去庫存了。

所以綜合來看,即使疫情完全過去了,經濟要想恢復到正常水平,可能也是很緩慢的過程。再加上經濟本身就處于下行通道,往前看,經濟的走勢大概率是先上后下;而不是一路向上。

2

“沒有強刺激,沒有走老路

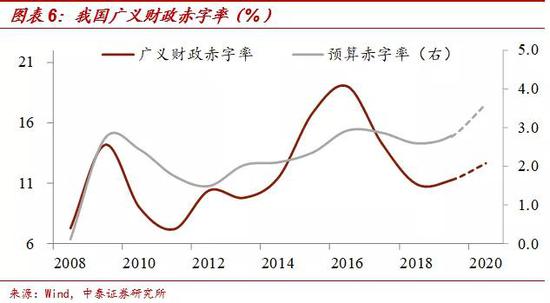

從今年的政府工作報告來看,政策上并不是要進行強刺激、走老路的姿態。3.6%的財政赤字率,1萬億的抗疫特別國債,3.75萬億的專項債,基本都是符合預期的。考慮到經濟的回落幅度,以及單純抗疫開支的增大,從財政加碼的量來看,并沒有要走“四萬億”強刺激老路的意思。

不僅量上的增加相對有限,對這些財政資金的用途也有要求,不一定會全投到基建上去。例如,財政赤字和特別國債增加的2萬億元,“全部轉給地方,建立特殊轉移支付機制,資金直達市縣基層、直接惠企利民,主要用于保就業、保基本民生、保市場主體,包括支持減稅降費、減租降息、擴大消費和投資等”。專項債也是重點支持新經濟領域,例如“加強新型基礎設施建設,發展新一代信息網絡,拓展5G應用,建設充電樁,推廣新能源汽車,激發新消費需求、助力產業升級”。

我們認為,政策沒有要進行強刺激的意思,而是更加強調底線思維,尤其是做好“六穩”、“六保”,更加強調“新發展理念”,也不再設定經濟增速的具體目標。既然沒有了經濟增速的硬性目標,強刺激的動機也有限。

之所以如此,是由我國當前面臨的內外環境決定的。從內部來看,房地產泡沫已經足夠大,進一步刺激會帶來更大的風險。基建刺激盡管可以短期托底經濟,但持續時間很短,一旦刺激力度減退,經濟下行壓力就會再度出現,解決不了長期問題。而且過去十多年的基建強刺激,也導致地方政府債務壓力過大,加杠桿空間有限。

從外部環境來看,中美之間的長期競爭關系依然存在,尤其是美國內部問題過大的情況下,會不斷向外部轉移矛盾。我們只有做好自己的事,讓自己變得更強大,才能長期挺過外部壓力。建房子、修路,都難以解決技術進步的問題。

3

外部風險不容忽視,利率債、黃金牛市很長

從近期發生的一些關鍵事件來看,外部的風險已經不容忽視。特朗普面對選舉壓力,會繼續更大規模的向外部轉移矛盾。11月美國大選結束之前,局勢大概率都會更加緊張,大國之間的摩擦會進一步升級。這種風險,已經到了不得不重視的程度。

我們認為對于風險資產,短期應該保持謹慎的態度,近期市場的調整,恐怕只是開始。

盡管國內利率債經歷了短期調整,但我們認為,利率債市場的牛市還遠沒有結束。經濟下行壓力依然很大,通縮的風險大于通脹,貨幣會進一步放松,降準降息政策仍會推出,存款基準利率下調的條件也已經成熟。每一波利率債市場的短期調整,都是好時機。

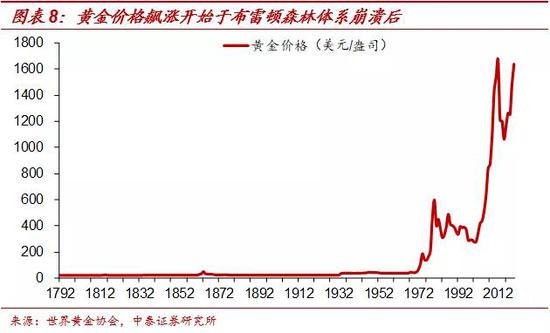

而全球經濟持續低迷,紙幣不斷超發,只要供給速度較慢、能夠長期存活下來的資產,其以紙幣標價的名義價格都將受益。再加上風險事件增加,我們繼續看好黃金類資產的表現。只要經濟不穩定下來,紙幣的快速超發將不會停,黃金就很難會進入熊市。

(本文作者介紹:中泰證券宏觀首席分析師)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。