文/新浪財經意見領袖專欄作家 莫秀根

和人體一樣,如果一個家庭或者微型經濟體處于“金融健康”狀態,即使受到一定的沖擊,也可以很快恢復到原來的狀態。這也許就是人們能夠在疫情肆虐中保持樂觀的原因。

新冠肺炎疫情肆虐,悲觀者不在少數。而南寧市一位快銷店業主卻對我們說:疫情只是按了一次暫停鍵!一切會重新開始。這樣一種樂觀的態度,是在他的快銷店處于停業狀態時說出來的。目前他還積壓了不少的年前囤貨,同時還要支付門店租金,給幾位員工支付工資。他的信心和現狀的反差,激起我們對疫情的沖擊產生極大的好奇。同樣困在疫情中的其他群體,尤其是工薪階層和微型經濟體(本文將小微企業、個體戶、家庭農場等規模很小的經濟體統稱為微型經濟體),是不是也這么樂觀?是什么支撐這種樂觀和信心?

帶著這些疑問,我們通過網絡平臺對1259位工薪族和微型企業主進行了問卷調查,線上訪談了11位業主,首次使用“金融健康”的概念來分析疫情這個“暫停鍵”對家庭和企業的影響。和人體一樣,如果一個家庭或者微型經濟體處于“金融健康”狀態,即使受到一定的沖擊,也可以很快恢復到原來的狀態。這也許就是人們能夠在疫情肆虐中保持樂觀的原因。

在疫情中保持信心

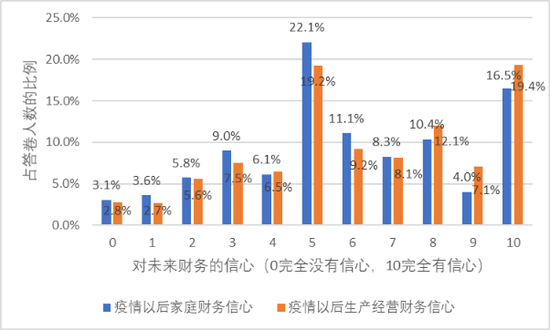

調查中,我們請受訪者用0~10來表示不同程度的信心(0分表示完全沒有信心,5分表示一般,10分表示十分有信心),分別對未來家庭和生產經營財務信心進行打分,有521人(396位工薪族和125為微型經濟業主)對家庭財務信心做了打分,有863位微型經濟體業主對生產經營財務信心打了分。打分結果如圖1所示,兩個群體的答案非常接近。無論是對未來家庭財務,還是對未來生產經營財務,表示“一般”有信心及以上的,都占答卷人數的七成以上。只有約3%表示沒有信心。對家庭財務和經營財務有“十分信心”的比例分別達到16.5%和19.4%。雖然沒有數據進行“疫前”“疫后”對比讓我們了解信心的前后變化,但是這樣高的信心,尤其是工薪階層和微型經濟體的信心,沒有理由讓人感到悲觀。

圖1 疫情中工薪階層和微型經濟體對未來財務的信心

圖1 疫情中工薪階層和微型經濟體對未來財務的信心疫情的臨時沖擊不可小視

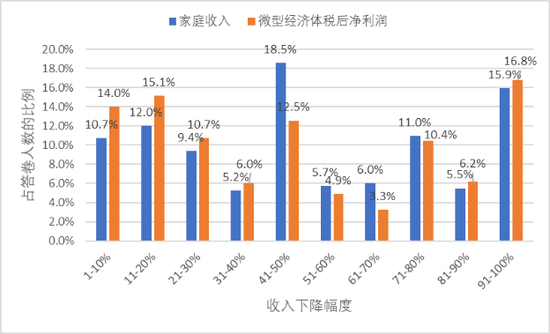

然而,樂觀不等于沒有受到沖擊。實際上,有超過七成的家庭和微型經濟體匯報說(圖2),今年1-2月份比去年同期的收入減少了,其中,分別有15.9%家庭和16.8%微型經濟體的收入減少程度達90%以上。確實也有一小部分家庭(1.7%)和微型經濟體(5.4%)因禍得福,收入有所增加。

就行業來看,沒有一個行業不受影響,文化體育娛樂業、信息技術服務和業制造業稍微輕一些,遭受收入減少的家庭和經濟體占55-60%;農林牧漁業、建筑業、住宿餐飲旅游和美容生活服務業受到影響面較廣,接近80%收入減少。

圖2 一二月份收入下降幅度及分布

圖2 一二月份收入下降幅度及分布疫情可能造成結構性影響

疫情并不是均勻地對每一個家庭和經濟體產生影響。有二成家庭和微型經濟體的收入并沒有發生變化,而且有一小部分人和微型經濟體的收入還增加了。另外,超過八成的純線下經營主體遭受收入下降,只有近六成的純線上經營主體受到沖擊。更加引起我們注意的是,有三成純線上經營主體沒有受到疫情的沖擊,甚至有一成的純線上經營主體的收入在疫情中出現逆增長。處于利益和抗擊風險考慮,人們可能會根據這種結果來調整未來的經營策略,由此導致整個經濟結構發生變化。

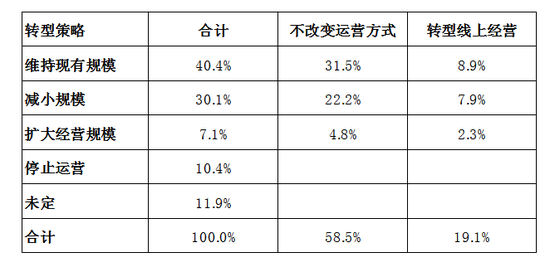

成都郝先生就是一個根據疫情影響來調整經營策略的例子。他從事線上教育平臺服務。他堅定地認為,疫情將促使教育從線下搬到線上,因此正在策劃業務的擴大。問卷調查也認證了不少業主正在考慮經營戰略調整。我們調查的業主中,有19%已經考慮在未來三個月向線上轉型,有30%考慮縮小規模,有7%考慮擴大規模。我們相信,這種戰略調整有可能給經濟模式帶來結構性對變化。這種變化很可能使經濟體小型化和線上化。

表1 疫情后經營戰略轉型計劃

表1 疫情后經營戰略轉型計劃金融健康是抵御突發事件的磐石

為什么工薪階層和微型經濟能夠在嚴重的疫情打擊下還能對未來財務充滿信心呢?用金融健康這個概念,也許能夠更好地解釋健康、沖擊和心態的關系。我們對396名工薪人員的金融健康進行指數計算,然后分析健康指數與未來財務信心的關系,發現兩者具有高度的正相關關系,相關系數高達0.604,統計測驗達到1%的顯著水平。也就是說,金融健康分值越高的家庭,越有信心應對疫情的打擊。

用同樣的方法,我們對微型經濟體的金融健康也進行了測試。同樣發現,金融健康對微型經濟體的抵御風險也具有顯著的效果,微型經濟體的生產經營財務信心與其金融健康指數呈正比關系,關系系數位0.617。由此可見,培育家庭和微型經濟體的金融健康,對抵御新冠肺炎疫情這樣的災害,具有非常顯著的效果。可謂是“金融健康,疫情不慌”。

如何改善金融健康

要改善金融健康,有必要了解什么是金融健康。金融健康是對普惠金融提出一種更高的要求。它要求金融服務不能導致諸如過度負債等不良的后果,也使消費者處于不健康的金融狀態,更不能影響消費者實現改善生活品質的目標。金融健康包含良好的儲蓄消費習慣;較高的信用意識與金融能力;較高的緩沖經濟波動的能力。金融健康是擺脫貧困、提升生活質量的重要基礎。金融健康主要體現在:收支是否平衡;債務是否得到良好的管理;是否具有財務儲備;是否具有財務計劃;是否具有應對經濟沖擊的計劃;是否能夠有效利用各種金融工具等六個方面。金融健康的內容,提示我們應該從那些方面著手去改善金融健康水平。

首先,要大力發展普惠金融,提高金融服務的可得性、使用率和服務質量。讓低收入家庭和微型經濟體在遇到風險時,能夠以金融服務作為抵御風險的便利工具。建成一個有利于微弱群體的金融生態體系,是發展普惠金融重要措施。

其次,金融機構要負起金融服務的社會責任,杜絕不良的金融產品,防止過度貸款,尤其要在數字普惠金融服務的環境中加強客戶保護。

第三、要進一步提高金融能力。家庭和微型經濟體的金融健康與其金融能力有密切關系。金融健康的核心內容,包括債務管理、財務儲備、財務計劃和金融服務的有效使用等,都要求金融消費者具有良好的金融素養、行為、態度和技能。政府、金融機構、乃至全社會都應該共同努力,推動消費者金融能力的建設。

最后,提高弱勢群體和微型經濟的收入水平,只有這樣才能夠在提高生活水平的同時,維持財務平衡,增強抵御任何風險的能力。發展農村數字普惠金融,創造良好的政策環境幫助微型經濟體進行線上轉型,實現鄉村振興,是改善農村居民和微型經濟體的金融健康的重要途徑。

(本文作者介紹:中國人民大學中國普惠金融研究院(CAFI)常務主任)

責任編輯:趙子牛

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。