文/新浪財經意見領袖專欄作家 程實、錢智俊

“世界贈我以創傷,而傷口將長出翅膀。”

中國經濟戰“疫”的勝負關鍵,不僅在于能否守住當前的經濟增速底線,更在于能否穩住未來的經濟增質趨勢。因此,新興產業在本次疫情下的進退興衰,將成為經濟戰“疫”下半場的核心關切之一。

我們認為,從短期來看,本次疫情料將對中國新興產業的供給側造成兩輪沖擊,沖擊渠道依次為內部的復工壓力和外部的產業鏈阻滯。根據我們構建的“新興產業×集群區域”復工矩陣測算,當前第一輪沖擊正在兌現,下一代信息網絡、新型顯示器等部分產業明顯承壓。但是從長期來看,得益于經濟形態和金融體系的演進,需求側和資金側的積極因素將漸次活躍,有望化“疫”為翼,為中國新興產業打開發展空間。

有鑒于此,我們認為,當前中國新興產業正處于第一輪沖擊兌現、第二輪沖擊蓄勢的窗口期,因此近期出臺的支持性政策有望及時打破沖擊的共振,避免短期壓力的失控。展望長遠,我們維持此前判斷,以新興產業為動力源,中國“消費升級+硬核科技”將成為貫穿未來長期的價值主線,有望在全球視野下保持長期的成長性優勢。

次第而來的兩輪沖擊。2020年是本世紀20年代的發軔之年,更是中國經濟加速新舊動能轉換、邁向高質量發展的奠基之年。因此,評估本次新冠疫情如何影響中國經濟,不僅要聚焦眼前的總量性增長壓力,還需前瞻未來的結構性增質趨勢,尤其是要把握中國新興產業在疫情中的長短期演進。從這一視角出發,我們認為,本次疫情短期內將對中國新興產業的供給側產生兩輪沖擊,沖擊的渠道和重心將因時而變。

第一輪沖擊:復工緩慢造成內部壓力。當前部分觀點認為,較之于勞動力密集型的傳統產業,技術密集型的戰略性新興產業受復工延遲的影響更小。但是我們認為,受制于三方面因素,戰略性新興產業所面臨的復工壓力預計將超過傳統產業。其一,戰略性新興產業的生產環節繁多、工藝復雜,更加依賴產業鏈條和生產配套的完備性。低端制造業的復工延遲,可能導致中間產品的供應中斷,造成戰略性新興產業“難為無米之炊”。其二,戰略性新興產業由核心技術專利驅動,并形成了高度的區域集聚。這決定了,即使是相同產業下的不同區域集群,彼此也更強調錯位發展的互補關系,而非同質競爭的替代關系。由此,疫情對單一區域的沖擊更容易放大為對整個細分產業的影響。其三,不同于傳統產業,戰略性新興產業的“獨角獸”在創業初期呈現“高投入、高風險、低現金流”的特征,更加需要外部戰略投資。而疫情或將催生避險情緒以及經濟循環不暢,對“獨角獸”們的現金流形成階段性挑戰。

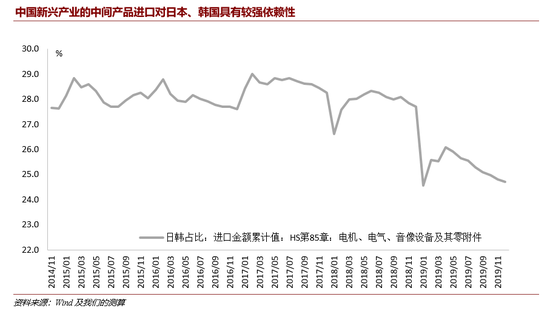

第二輪沖擊:國際疫情催生外部挑戰。隨著本次疫情逐步向海外擴散,對中國新興產業的第二輪沖擊將接踵而至。一方面,日本、韓國的疫情惡化恐將扭曲東亞新興產業鏈條。從進口結構看,與中國新興產業聯系最為密切的中間產品,包括集成電路、電子器件等,主要歸屬于HS分類下的第85章“電機、電氣、音像設備及其零附件”。在這一領域,2019年中國從日韓進口金額之和,占中國此類產品進口總額的24.7%,保持了較高的依賴性。近期,日本、韓國的新冠肺炎疫情加劇,部分電子大廠已受波及。如果這一趨勢未能得到及時扼制,中國新興產業的上游供應或遭阻滯。另一方面,中國對全球“獨角獸”的吸引力階段性下滑。在日趨激烈的全球新興產業競賽中,中國經濟不僅具有廣袤多樣的市場,更擁有完備的制造業體系和生產配套,能夠將科創成果快速轉為量產,并保持靈活高頻的產品迭代升級。這一獨特的優勢正在吸引全球“獨角獸”公司加速進入中國,并助力中國新興產業發展。2019年,某美國電動車品牌創下“上海速度”,正是這一趨勢的反映。但是,由于本次疫情沖擊,無論是對中國產能的穩定性,還是對中國產業鏈與全球生產網絡的連通性,海外“獨角獸”們的疑慮均將短期躍升,從而階段性地削弱上述良性趨勢。

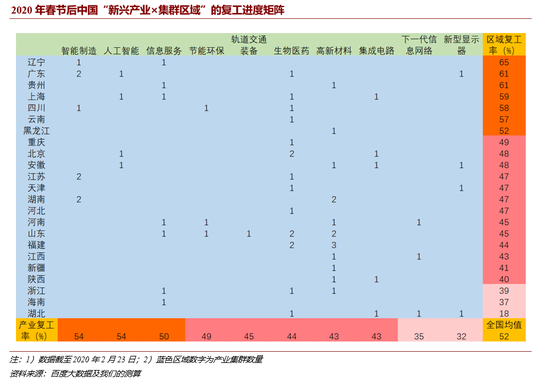

第一輪沖擊的具體影響。圍繞首批國家級戰略性新興產業集群,我們構建了“新興產業×集群區域”的復工進度矩陣(詳見附圖),用以評估第一輪沖擊的具體影響。根據我們的測算,第一輪沖擊正在兌現,并展現出三方面特征。

其一,復工慢于總體。我們將66個國家級戰略性新興產業集群歸納入10類細分產業。由測算可知,截至2月23日,全國平均復工進度約為52% 。而在10類戰略性新興產業中,僅有智能制造、人工智能兩類產業的復工進度高于全國水平,其他8類均相對落后。這一結果驗證了上文的理論分析,即受制于自身特性,戰略性新興產業的復工難度要高于傳統產業,短期壓力不容輕視。

其二,產業分化顯著。從結構來看,10類戰略性新興產業的復工進度分化為三個梯隊(詳見附圖)。其中,第一梯隊的復工進度已升至50%及以上,包括智能制造(54%)、人工智能(54%)、信息服務(50%)。第二梯隊的復工進度位于40%-50%之間,包括節能環保(49%)、軌道交通裝備(45%)、生物醫藥(44%)、高新材料(43%)、集成電路(43%)。第三梯隊則落于40%以下,包括下一代信息網絡(35%)、新型顯示器(32%)。由此可知,在整體復工緩慢的情況下,不同新興產業間存在較大的復工失衡,部分產業的短期壓力更重,因此亟待結構性、區域性的政策加以緩沖。

其三,短板效應集中。在全國經濟12強的省份(直轄市)中,湖北作為疫情中心區,復工進度持續低迷,僅達到18%。近期,浙江雖然采取大量政策切實推動了復工提速,但是由于外來勞動力輸入的基數較大,因此復工率未及40%。在國家級戰略性新興產業集群中,有7大集群坐落于湖北、浙江,由此形成了相對集中的短板效應。基于這7個集群的產品結構,并考慮復工較快的地區所形成的替代效應,可以推斷,中小尺寸顯示面板、存儲芯片、石墨烯、光學膜、疾病靶向治療等領域的短期復產壓力或將更為突出。

振翼待起的長期機遇。在疫情沖擊之下,中國新興產業的供給側短期承壓。但是,在疫情平息之后,得益于經濟形態和金融體系的演進,需求側和資金側的積極因素將漸次活躍,有望為中國新興產業開拓長期的發展空間。

從需求側來看,經濟形態迎來蝶變。隨著2019年中國人均GDP邁上1萬美元臺階,居民消費升級向質量高度、市場深度、產品廣度的“三維”拓展將是長期趨勢。這一趨勢不會因短期疫情而扭轉,相反有望在疫情后強化,成為推動戰略性新興產業發展的中堅力量。其一,以居家辦公、線上教育等“宅家經濟”的井噴為標志,疫情期間中國經濟“被迫”沖破諸多路徑依賴,系統性地重塑了消費習慣和商業模式。在疫情平息后,新習慣和新模式仍將部分延續,從而以“線上+線下”的新零售、云服務改造消費端,以物聯網、智能制造變革供給端,促使中國經濟開啟新形態。其二,疫情之后,無論是微觀層面居民生命健康追求的再增強,還是宏觀層面公共衛生系統的再升級,都將為在線問診、健康管理、生物醫藥、精準化治療等大健康產業帶來穩健的需求增長。其三,本次疫情料將長遠地改變社會觀點,人本主義有望成為中國經濟高質量發展的重要內涵。對生活幸福感的強調,對個性化需求的尊重,將持續創造多層次、多元化的消費新需求、新場景,從而為“三新經濟”提供廣闊的藍海,并賦予細分市場的深耕者以時代紅利。

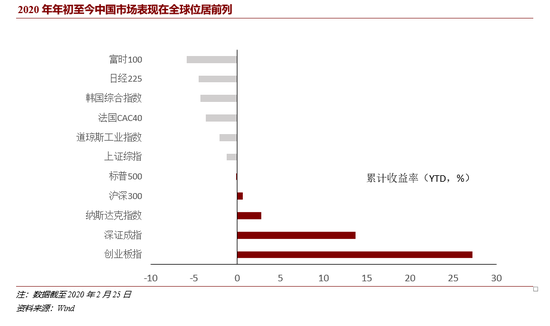

從資金側來看,金融支持穩步優化。從美國、日本等國經驗來看,金融體系與新興產業能否形成相互促進的良性循環,是決定新興產業能否行穩致遠的關鍵。圍繞這一點,在本次疫情催化之下,中國金融體系對新興產業發展的支持穩步優化,發揮出三方面的正向效應。第一,信心效應。2月3日開市之后,中國金融市場雖然遭遇短期下挫,但是其后迅速回歸長期穩態。近期,隨著疫情向全球蔓延,國際市場急遽振蕩,而中國市場則保持相對韌性。年初至2月25日,中國市場的累計收益率位居全球主要市場前列(詳見附圖)。這表明,在全球抗疫的下半場,國內外投資者對中國經濟的長期信心依然穩固。第二,引領效應。從資產結構來看,年初至2月25日,中國創業板累計收益率不僅高出主板市場,亦領跑全球各主要市場(詳見附圖)。這一反差確證了中國新興產業的蓬勃生機,在疫情沖擊全球經濟的大背景下,其長期發展潛力正在進一步凸顯。從投資者結構來看,年初至今,中國公募基金規模呈現強勁增長,延續了去年的發展趨勢,表明機構投資者對中國市場的主導作用繼續強化。由此,產業的基本面潛力與機構投資者的專業理性相輔相成,有望高效發揮金融體系的調節功能,引導更多資源流向新興產業。第三,渠道效應。以本次疫情為契機,中國利率水平加速下行,預計將進一步擠壓息差。受此驅動,中國金融體系料將加快降低對間接融資息差收入的依賴,更加主動地布局多元化經營、豐富直接融資體系,從而更加適應新興產業的多樣化融資需求。這將與漸行漸近的創業板注冊制改革試點形成合力,進一步疏通中國新興產業的融資渠道。

中國新興產業:化“疫”為翼,轉危為機。基于上述分析,伴隨本次疫情的起伏,短期壓力與長期機遇相互交織,深刻重塑著中國新興產業的未來發展格局。由此,我們做出以下兩點預判。

短期來看,避免沖擊共振是關鍵。如上文所述,本次疫情對中國新興產業的沖擊分為兩輪,并且當前正處于第一輪沖擊兌現、第二輪沖擊蓄勢的窗口期。因此,如果宏觀政策能夠及時精準發力,修復第一輪沖擊,預防第二輪沖擊,則有望避免沖擊共振、降低總體壓力。近期,工信部宣布,將重點支持5G、工業互聯網等戰略性新興產業復工復產。廣東、安徽等地區亦在加緊通過產業投資基金、政策性銀行加大對新興產業的資金支持。得益于有力的政策干預,中國新興產業所受的短期沖擊雖將客觀存在、繼續兌現,但是在范圍和強度上料將得到漸次舒緩。

長期來看,深耕新興產業有紅利。對于中國新興產業而言,疫情壓力有望轉變為發展動力,需求側、資金側的改善預計將長遠地拓展中國新興產業的發展空間。基于此,我們維持此前判斷,即以新興產業為動力源,“消費升級+硬核科技”將成為貫穿未來長期的價值主線,并將持續向資本市場映射。目前,疫情的海外演進正在給全球市場帶來新一輪動蕩,并有可能通過市場情緒起伏和國際資本進退,對中國金融體系產生漣漪效應。但是,上述的兩條價值主線預計不會因短期因素而改變,有望在全球視野下保持相對的成長性優勢,因此值得提前布局和長期深耕。

(本文作者介紹:工銀國際研究部主管,首席經濟學家。研究領域為全球宏觀、中國宏觀和金融市場。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。