文/新浪財經意見領袖專欄作家 戴志鋒

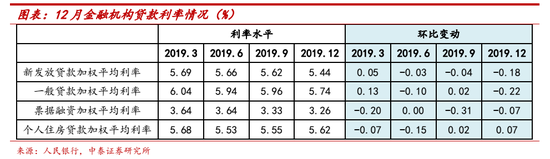

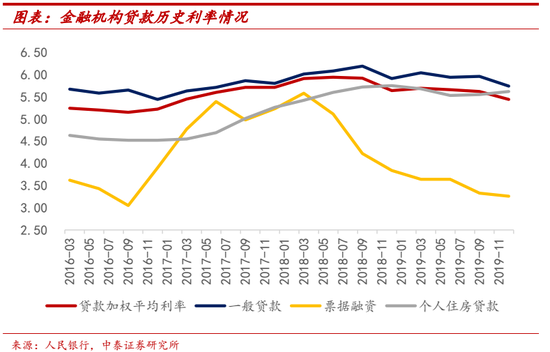

12月信貸利率:除按揭外,均有較大幅度的下行,有結構性因素和基數因素。整體新發放貸款利率5.44%,環比9月下降18bp,其中企業貸款利率5.12%,環比下降約13bp。整體貸款利率下行部分與結構有關:居民短期貸款占比有較大幅的下降。按揭貸款在房地產監管趨嚴后保持環比上行趨勢,12月環比上行7bp。9月的一般貸款利率環比逆勢上升,是基數原因。從草根調研看,貸款利率是緩慢下行的趨勢,負債端也是緩慢下行趨勢。

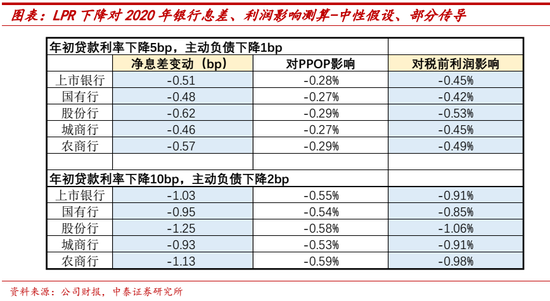

央行對銀行政策的“既要又要”。1、央行希望銀行讓利實體經濟,減緩經濟壓力,降低企業融資成本。2、央行又不能讓銀行讓利實體經濟太多,銀行讓利實體經濟的前提是資本不能有太大壓力,利潤60%全部用于補充核心一級資本,信貸支持需要有資本金。3、政策最終博弈的結果:銀行業凈息差有下降的趨勢,但下降緩慢。

貨幣政策的特點:漸進性的寬松。1、疫情沖擊以來,貨幣政策以穩定預期為主,短期逆周期調節。2、貨幣政策的后續寬松度取決于疫情影響的時間長度和深度。

中小銀行改革持續,銀行業的分化持續。報告指出政策在穩增長和防范風險的雙目標穩步有序推進,銀行等金融機構改革推進過程中;預計銀行業的分化也在持續。

一、12月信貸利率:除按揭外,均有較大幅度的下行

12月新發放一般貸款(含對公與個人)與票據融資環比9月有所下行,且一般貸款下行幅度較大:整體新發放貸款利率5.44%,環比9月下降18bp,其中一般貸款5.74%、環比下降22bp,票據融資3.26%、環比下降7bp;而按揭貸款在房地產監管趨嚴后保持環比上行趨勢,12月環比上行7bp至5.62%的較高位水平。

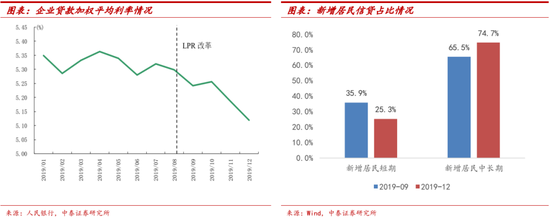

細拆結構:新發放的個人貸款利率下行幅度大于企業貸款,預計主要為結構因素所致,收益較高的居民短期貸款占比有較大幅的下降。由4Q19貨政報告可知,12月企業貸款利率5.12%,較9月下行約13bp左右,而一般貸款卻環比下行了22bp,即可知個人貸款利率下行幅度大于企業貸款,因而拖累一般貸款環比下行22bp。再對個人貸款利率下行原因分析:預計主要是結構性因素所致。由社融數據來看,12月新增居民短期貸款占比新增個貸較9月下降了10.5個百分點至25.3%,假設居民短期貸款利率高于居民中長期貸款利率3個點,則結構因素對利率影響幅度在32bp。

基數的原因。9月的一般貸款和按揭貸款利率環比6月逆勢上行2bp;結合央行、銀保監監會和上市銀行三季報數據看:原因一:預計房地產利率走高為主要推動力,基建利率平穩;制造業需求較弱;銀行議價能力的提升是信貸利率上行的主因;原因二:負債端成本相對剛性對信貸利率下行起阻力作用。9月基數較高,但整體看,政策趨勢是推動下行。

二、央行對銀行政策的“既要又要”:讓利與資本

央行專欄是如何看待銀行利潤增長。1、銀行利潤大部分用于補充資本,有助于增強銀行支持實體經濟和防范風險的能力;2、從利潤來源看,我國商業銀行利潤增長與資產規模較大和管理成本較低有關。

央行對銀行政策的“既要又要”:讓利與資本。1、央行一方面希望銀行讓利實體經濟,減緩經濟壓力:“把更多金融資源轉向小微企業,堅決打破貸款利率隱性下限,降低企業融資成本,適當降低對短期利潤增長的過高要求,向實體經濟讓利,暢通經濟金融良性循環”。2、另一方面,央行又不能讓銀行讓利實體經濟太多,銀行讓利實體經濟的前提是資本不能有太大壓力:“商業銀行利潤約17%用于繳納所得稅,23%用于普通股股利分配,剩余的60%全部用于補充核心一級資本”“;“銀行加大對實體經濟的信貸支持需要有資本金,化解風險也要有資本金,而銀行資本補充渠道少。” 最終博弈的結果:銀行業凈息差有下降的趨勢,但下降緩慢。

三、貨幣政策的特點:漸進性的寬松

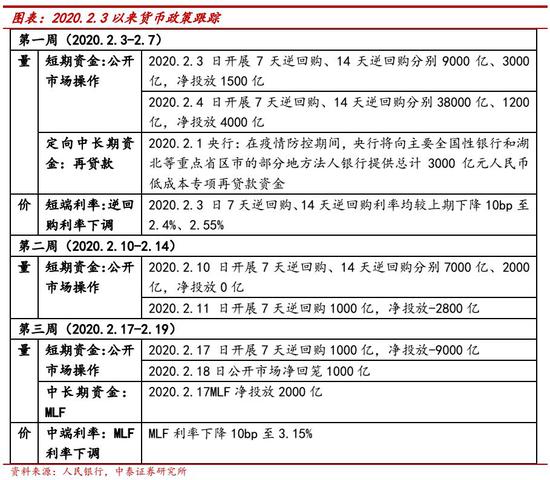

疫情沖擊以來,貨幣政策以穩定預期為主,短期逆周期調節。2.3日節后第一周公開市場操作合計凈投放短期流動性5500億;定向結構性貨幣政策方面,央行將向主要全國性銀行和湖北等重點省區市的部分地方法人銀行提供總計3000億元人民幣低成本專項再貸款資金。2.10日第二周在穩定情緒+春節走款短期流動性壓力有所緩解后,央行回籠短期資金2800億。2.17日第三周以來,隨著疫情形勢逐漸好轉,“穩增長”逐漸成為政策核心,央行逐漸回籠短期流動性資金,并適當投放中長期資金以支撐實體經濟發展,2.17日投放MLF2000億,利率下調10bp;逆回購截至2.20日回籠1萬億。

貨幣政策的后續寬松度取決于疫情影響的時間長度和深度:當前央行仍保有定力,認為“新冠肺炎疫情對中國經濟造成一定影響,但持續時間和規模都有限,中國經濟長期向好、高質量增長的基本面沒有變化”,預計大水漫灌的可能性較低,但央行在前期的發言也明確表示貨幣政策工具充足,因而貨幣政策的寬松程度將基于疫情的影響程度而決定其加碼空間,可能的貨幣政策包括通過公開市場操作、常備借貸便利、中期借貸便利、降準等多種貨幣政策工具。

四、中小銀行改革持續,銀行業的分化持續

2019年政策穩增長和防范風險的雙目標穩步有序推進:1、包商銀行的進展,第一階段大額債權收購與轉讓工作、第二階段清產核資相關工作已順利完成,在此基礎上,第三階段市場化改革重組工作正在有序推進。2、恒豐銀行改革,在地方政府和監管部門指導下,恒豐銀行實施了“剝離不良、引戰增資”兩步走改革方案。2019 年 12 月 31 日,恒豐銀行順利完成股改建賬工作,標志著市場化重組基本完成。3、錦州銀行改革重組,2019 年6 月,人民銀行、銀保監會會同遼寧省政府推動錦州銀行進行改革重組。目前人民銀行正在會同有關部門指導錦州銀行通過市場化、法治化方式處置相當規模的風險資產并同步增資擴股,修復資產負債表,增強風險抵御能力。

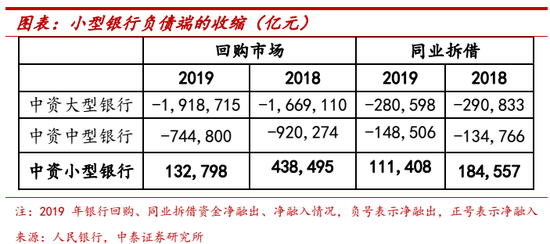

在金融機構改革推進過程中,銀行業的分化也在持續。銀行負債->銀行資產->風險利差拉大。第一步,最直接的,與包商有類似特征中小銀行負債端融資壓力持續加大。同時,非銀金融機構的負債端壓力逐漸加大,因為中小型銀行是非銀機構主要融出方。跟蹤同業存單發行成功率數據來看,雖然低評級機構CD發行成功率較包商事件近幾周有所修復,但一直未恢復至事件前的水平,銀行信用分化緩慢推進。第二步,影響小銀行和非銀金融機構的資產配置;負債的壓力會逐漸傳導到這些機構的資產端。由19年前三季度中小型銀行新增信貸比去年同期縮減287億可知,未來中小型銀行在負債端分化下,不可避免面臨縮表壓力。第三步,由于大型銀行、中小銀行及非銀機構的風險偏好是逐級遞增的,資產的風險利差會緩慢拉大。

(本文作者介紹:中泰證券銀行業首席,金融組組長,國家金融與發展實驗室特約研究員。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。