文/新浪財經意見領袖專欄作家 靳毅

當前美債指數供應市場,形成了以“彭博-巴克萊”、“洲際交易所-美銀-美林”兩大巨頭為首,分別占據國債/投資級債券和高收益債券指數市場,“標普-道瓊斯”、“摩根大通”、“富時羅素”在地方債、外國國債、“全球大類資產配置”等細分領域有所補充的格局。

形成如此格局的原因,主要有以下三點:1、債券交易數據具有一定的壟斷性;2、指數制作具有明顯的先發優勢;3、新興市場、細分領域是后來者破局的窗口。

我們認為,美國的市場經驗也能夠為中國債券指數供應商帶來三點啟示:1、提前發力,搶占先發優勢;2、瞄準新興賽道,填充市場空白;3、同債券指數基金緊密合作,助力市場、共同發展。

一、當今美國債券市場指數供應商情況介紹

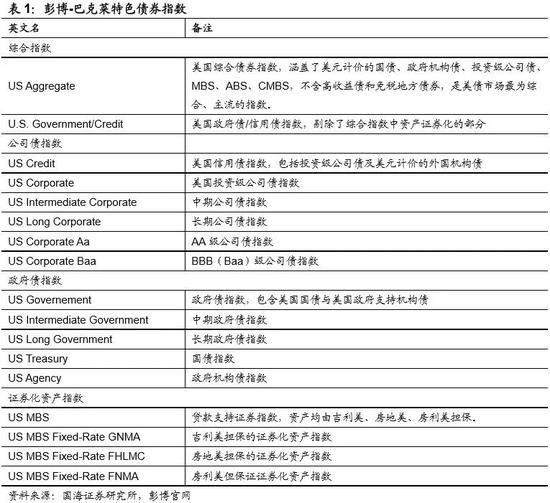

1.1、彭博-巴克萊(Bloomberg Barclays)

現美國最大的債券市場指數供應商,債券指數制作歷史最長,在國債、投資級債券指數制作方面領先。起源于1973年精品投行Kuhn, Loeb & Co.制作的兩個指數(美國國債指數、投資級公司債指數)。該投行于1977年并入雷曼兄弟,隨后雷曼兄弟公司成為美債市場最大的指數制作商。2008年雷曼兄弟破產,指數部門被巴克萊銀行收購。2016年彭博收購了巴克萊銀行指數制作部門,指數由彭博和巴克萊聯合冠名。

1.2、洲際交易所-美銀-美林數據服務(ICE BofA ML Data Services)

美國債券市場第二大指數供應商,特色是高收益債券指數制作。1989年,美林證券Martin Steven Fridson領導創造高收益債券指數,2008年美林被美銀收購,指數制作部門轉入美銀美林。2019年洲際交易所集團(ICE)收購美銀美林指數部門。

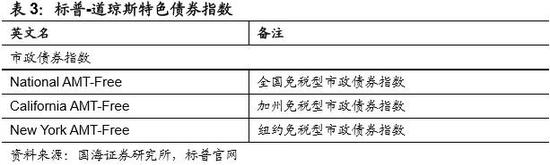

1.3、標普-道瓊斯(S&P Dow Jones)

美國最著名的股票指數供應商,同時在地方債券指數方面較有特色。2013年起開始制作債券指數,布局較晚,債券信息覆蓋面略遜于前兩家。

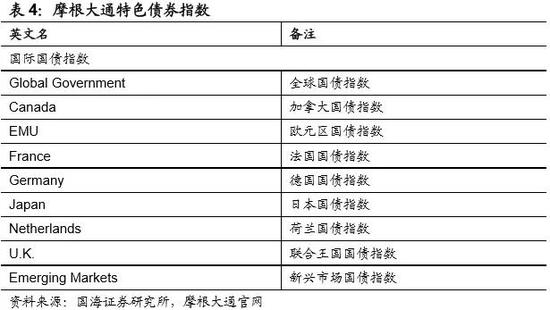

1.4、摩根大通(J.P. Morgan)

特色債券指數供應商,在海外政府債券指數制作方面領先。公司于1989年起開始制作發達國家國債指數,90年代初制作發展中國家國債指數。

1.5、富時羅素(FTSE Russell)

著名股票指數供應商,在全球大類資產配置、債券綜合指數方面較有特色。富時羅素債券指數部門起源于70年代的所羅門兄弟(Salomon Brothers)。1998年所羅門兄弟被花旗集團收購,2018年倫敦證券交易集團(LSEG,富時羅素母公司)收購花旗指數部門,旗下債券指數隨之更名為“富時羅素”。富時羅素債券指數的特點是種類少而精。

二、美國債券市場指數供應商格局及原因分析

當前美債指數供應市場,形成了以“彭博-巴克萊”、“洲際交易所-美銀-美林”兩大巨頭為首,分別占據國債/投資級債券和高收益債券指數市場,“標普-道瓊斯”、“摩根大通”、“富時羅素”在地方債、外國國債、“全球大類資產配置”等細分領域有所補充的格局。形成如此格局的原因,主要有以下三點。

2.1、債券交易數據具有一定的壟斷性

由于美國債券交易主要在OTC市場內進行,決定了部分債券交易數據非公開,不易獲得。在債券一級、二級市場深度參與的大型投行,更容易獲得全面的債券交易信息,制成指數并獲得市場認可。當前美債指數主要供應商,脫胎于雷曼兄弟、美林證券、摩根大通,基本上是美債市場的一線做市商和參與者。

2.2、指數制作具有明顯的先發優勢

當前美債指數市場的細分領域龍頭,均是最早開始涉足該領域指數制作的公司,指數制作具有明顯的先發優勢。70年代雷曼兄弟率先占領了當時最主要的債券交易品種——國債和投資級公司債的指數市場。隨著80年代垃圾債和外國債市場的迅速發展,美林證券和摩根大通相繼跟進,瓜分走了細分領域的市場份額。

根據美債指數市場的發展歷史可以觀察到,一旦某一指數填補了市場空白,并獲得主流認可后,后來的同質指數很難再撼動老牌指數的市場地位。例如標普-道瓊斯公司同樣制作美債綜合指數,但因為入局較晚,跟蹤其指數的基金較少。

2.3、新興市場、細分領域是后來者破局的窗口

美林證券、摩根大通在80年代抓住了當時垃圾債、外國國債市場的發展機會,率先發力,從而在美債指數市場占據一席之地。“標普-道瓊斯公司”雖然參與較晚,但憑借著在地方債這一領域的深耕,和在股票指數方面的口碑,其制作的按照不同區域、不同期限更加細分的地方債指數也獲得了市場的認可。

就當前的全球債券市場環境來看,美國債券市場和債券品種已經較為成熟和固定,指數制作的市場空白不多。中國、印度等新興國家債券市場規模迅速擴大,投資者關注度逐漸提高,且債券品種逐步完善、多樣化,使得在債券細分領域的指數上仍有不少空白。這也意味著廣闊的市場發展空間,是新興的指數供應商打破老牌公司的先發優勢、實現破局的窗口。

三、對中國債券指數供應商的啟示

1、提前發力,搶占先發優勢

參考美國債券市場指數供應商的歷史,我們不難發現,在某一領域占據龍頭地位的供應商,均擁有著最豐富的指數編制經驗,是該領域的先行者。因此對于致力于編制中國債券指數的公司來說,早日入局并開展編制工作,在編制過程中不斷完善經驗、擴充指數體系,提高投資人的認可度,是攻占龍頭地位的必經之路。

2、瞄準新興賽道,填充市場空白

在當前中國債券指數市場中,中央結算公司(“中債”)與中證指數公司(“中證”)已經有了多年的債券指數編制經驗,積累了較高的市場認可度,其市場地位一時難以撼動,它們是中國債券指數市場中的“先行者”。

但中國的債券市場仍在高速成長中,發展之下的新興賽道給了后來者起跑的機會。例如當前的信用債市場、資產證券化市場容量增長迅猛,已有的指數尚不能滿足投資人跟蹤市場的需要。對于這一行業的后來者來說,效仿美林證券,在新興賽道中率先發力,填充市場空白,是指數供應商后來居上的不二法門。

3、同債券指數基金緊密合作,助力市場、共同發展

彭博-巴克萊能夠成為當今美國債券指數市場的龍頭,不僅僅是因為其編制指數的歷史最為悠久,更重要的是它獲得了美國機構投資人的認可,跟蹤其旗下指數的指數基金規模最為龐大。例如美國最大債券指數基金——規模約2500億美元的 “Vanguard Total Bond Market”,跟蹤的即是由彭博-巴克萊編制的“US Aggregate”債券指數。

考慮到當前國內債券指數基金市場仍處于高速成長階段,現有基金的跟蹤品種以政金債居多,信用債、可轉債、證券化資產指數投資尚待開拓。在這種情況下,債券指數供應商需要和基金公司緊密合作,提供精細化、定制化的服務,共同開發符合市場投資需求的新產品,填補市場空白。如此一來,在未來債券指數投資市場大擴容的過程中,基金公司可以享受到市場紅利,而指數供應商的市場影響力也能夠隨之增長。

四、

風險提示

市場波動風險。

(本文作者介紹:國海證券研究所固定收益研究團隊負責人。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。