文/新浪財經意見領袖專欄作家 孫彬彬

摘要:

傳統(tǒng)貨幣基金:

四季度基金規(guī)模小幅增長;資產配置上,貨幣基金加久期、加杠桿。

短期理財基金:

嚴監(jiān)管下短期理財基金規(guī)模進一步下降;資產配置上,短期理財基金降久期、加杠桿。

浮動凈值型貨基表現(xiàn)如何?

相比起傳統(tǒng)貨基,浮動凈值型貨基收益率相對較高,基金杠桿相對較低,久期相對較短,配置了更多的同業(yè)存單和更少的銀行存款。然而,機構申請浮動凈值型貨基的熱情不高,傳統(tǒng)貨基轉型之路仍然漫長。

相比之下,在市場追捧攤余成本法定開債基的影響下,短期理財基金轉型步伐有所加快,其規(guī)模收縮已成趨勢。

我們認為在可預見的未來貨基規(guī)模增長仍缺乏穩(wěn)定的動力。

2019年貨幣基金四季報已披露完畢,本報告進行簡要點評。Wind將短期理財基金也歸為貨幣市場基金,如無特別說明,本文中的貨幣基金均指傳統(tǒng)的貨幣基金,且本文中的基金規(guī)模均指代基金份額規(guī)模。

傳統(tǒng)貨幣基金

1.1. 規(guī)模小幅增長,收益率先下后上

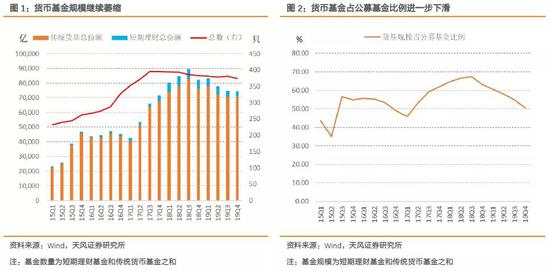

貨幣基金規(guī)模小幅增長。截至2019年四季度,傳統(tǒng)貨幣基金份額為7.1萬億份,較上一季度增加400億份。

傳統(tǒng)貨基規(guī)模雖然小幅增長,但短債基金規(guī)模繼續(xù)萎縮,疊加股票、債券和混合型基金規(guī)模擴張,整體貨幣基金規(guī)模占比繼續(xù)下滑至50.53%。

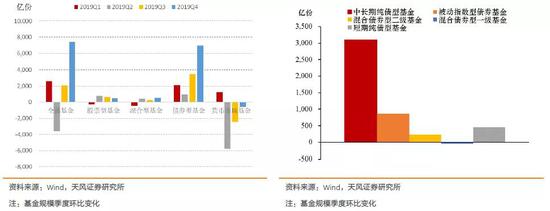

投資者偏好向非貨基(股票、債券和混合基金)轉移。今年四季度債券、股票和混合型基金規(guī)模都有所增長,分別增長6964、495和549億份,其中債券型基金增量主要來自于中長期純債型基金,相比三季度增長3104億份。

中長期純債型基金規(guī)模大幅增長主要來源于估值優(yōu)勢。定開債基是目前新成立公募基金中為數(shù)不多可以采用攤余成本法計量的類型,2019年10月以來新成立的中長期純債型基金大部分是采用攤余成本法的定開債基。

四季度貨幣基金收益率明顯不如債基,因此投資者選擇撤離貨幣基金,繼續(xù)轉向債基。

剔除跨年因素,四季度貨基收益率有所降低。銀行存款、同業(yè)存單和買入返售(逆回購)是貨幣基金的主要配置資產。四季度央行進行了MLF和OMO降息各一次,幅度為5BP,此外央行還積極呵護資金面,剔除年底資金利率的季節(jié)性上行,整體而言四季度資金利率有所下行。受此影響,同業(yè)存款和同業(yè)存單利率整體均有所回落。三者共同帶動貨幣基金收益率下行。

1.2. 資產配置:加杠桿,加久期

從整體資產配置情況來看,四季度債券類資產持倉占比上升,現(xiàn)金類資產則保持平穩(wěn),其他資產在貨基中的持倉占比下降。

貨幣基金加杠桿。2019年四季度貨幣基金杠桿明顯上升,從今年三季度的103.9%升至107%。此外,從資產總額和資產凈值的差額來看,貨幣基金整體在主動加杠桿。

貨幣基金加久期。貨幣基金大幅減持短期資產(主要是60天以內,品種主要為買入返售),增持中長期資產(60-120天品種持倉比重均有所上升)。由于四季度收益率有所降低,貨幣基金主要通過加久期來增厚回報。

具體到資產配置上,今年四季度貨幣基金大幅增持同業(yè)存單, ABS、銀行存款和其他資產的持倉占比均有小幅的回升;買入返售在貨基中持倉比重降幅較大,國債、企業(yè)債、金融債、短融、中票、其他債券的持倉比重略有降低。

短期理財基金

2.1. 短期理財規(guī)模進一步降低

短期理財基金份額為3267億份,較上一季度減少724億份。

短期理財基金由于監(jiān)管趨嚴,去年三季度規(guī)模已停止增長,到今年四季度規(guī)模進一步下降。除了嚴監(jiān)管暫停申購之外,與傳統(tǒng)貨幣利差收窄也是短期理財基金規(guī)模縮水的重要因素。

2.2. 資產配置:加杠桿,降久期

2019年四季度短期理財基金大類資產配置中債券的持倉比例均降低2個百分點,現(xiàn)金和其他資產比重則有所提升。

短期理財基金杠桿有所上升,由三季度的109%上行至112%。從資產總額和資產凈值的差額來看,短期理財整體在主動加杠桿。

短期理財基金久期回落。四季度短期理財基金久期有所下滑,加權平均期限由今年三季度的108天下降至100天。久期的降低主要是因為倉位中120天以上的長期資產占比有所下滑,60-120天的中期資產占比有所提升。

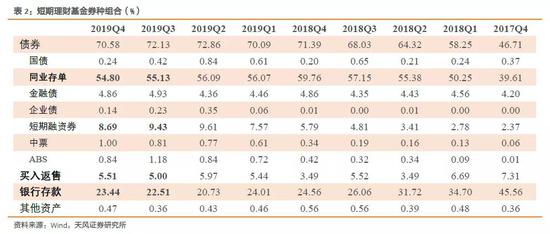

具體到資產配置上,今年四季度短期理財基金中持倉占比下降較大的是同業(yè)存單和短融,國債、金融債、企業(yè)債和ABS的比重也有小幅回落;持倉占比增幅最大的是買入返售和銀行存款,中票和其他資產的比重均有小幅上升。

浮動凈值型貨基表現(xiàn)如何?

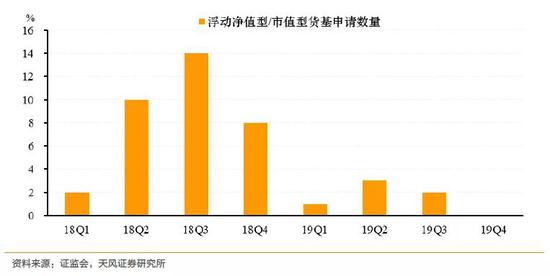

2019年三季度有6只浮動凈值型貨幣基金新成立,作為傳統(tǒng)貨基轉型的重要方向,這些浮動凈值型貨幣基金的表現(xiàn)如何呢?

收益率相對較高。2019年四季度傳統(tǒng)貨基整體收益率為2.69%,而6只浮動凈值型貨基平均收益率為2.95%。

基金杠桿相對較低。傳統(tǒng)貨基整體杠桿為107%,而6只浮動凈值型貨基則為105%,只有2只基金杠桿率超過整體水平。

久期相對較短。傳統(tǒng)貨基整體剩余期限為71天,而6只浮動凈值型貨基平均僅有46天。

那么是什么因素使得新成立的浮動凈值型貨基在杠桿相對較低并且久期相對較短的情況下取得更高的收益率呢?答案在于其資產配置。

從資產配置來看,浮動凈值型貨基配置了更多的同業(yè)存單和更少的銀行存款,這構成了其與傳統(tǒng)貨基的最大差別。2019年四季度1個月的同業(yè)存款利率平均為2.7%,而同期限的同業(yè)存單發(fā)行利率則為3.0%左右。

機構申請浮動凈值型貨基的熱情不高。雖然浮動凈值型貨基相對傳統(tǒng)貨基具有更高的收益率,但也面臨著更高的波動,同時還面臨短債基金競爭,利率下行周期短債基金收益表現(xiàn)可能更有優(yōu)勢。2019年四季度以來并無浮動凈值貨幣基金的新申報,整體還處于試點階段,傳統(tǒng)貨基轉型之路仍然漫長。

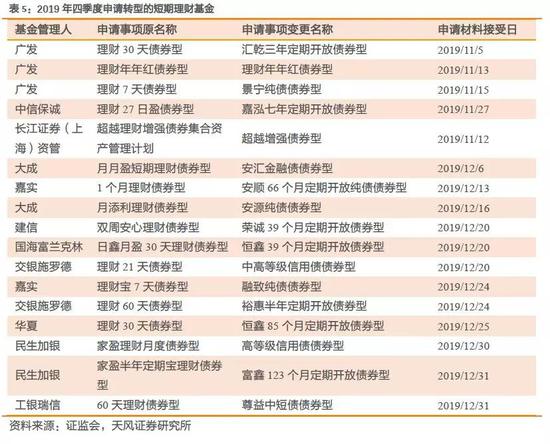

與此同時,短期理財基金的轉型步伐有所加快。受益于攤余成本法定開債基的火熱,2019年四季度有多只短期理財基金申請轉型,存量的短期理財基金規(guī)模進一步萎縮,預計未來這一趨勢仍會延續(xù)。

綜上所述,傳統(tǒng)貨基轉型之路依然漫長,短期理財基金加速轉型,其規(guī)模收縮已成趨勢,我們認為在可預見的未來貨基規(guī)模增長仍缺乏穩(wěn)定的動力。

風險提示

監(jiān)管政策不確定性,市場利率走勢超預期

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業(yè)領域的專業(yè)分析。