文/新浪財經意見領袖專欄作家 薛洪言

中國家庭資產結構中,七成為房產;負債結構中,五成為房貸。2015年以來房產增值的財富效應,很大程度上稀釋了負債增長的債務壓力。負債增長快,資產增值更快,所以,2019年的家庭資產負債率反倒比2015年降低0.6個百分點。當然,房產不能直接償債,但較低的家庭資產負債率給調控政策提供了較大的回旋空間。

2020年,“監管全面收緊”一力承包了消費金融機構的焦慮來源。年化利率上限24%的傳聞、遲遲未落地的助貸和聯合貸款新規、防止居民杠桿率快速提升的表態、小貸公司分級監管的風向等,無不讓消金機構心生疑竇,對未來發展不敢抱有信心。

隨著居民杠桿率快速提升,消費貸款監管在收緊;但究竟要收多緊,取決于國人的債務負擔究竟有多重。消費金融機構的發展空間,要看居民部門的負債空間。

中國人的債務負擔有多重?

相比經營貸款和購房貸款,純粹的消費貸款總是讓人警惕,因為經營和購房是一種投資行為,能直接增加收入,而消費只是單純的花錢而已。所以,當高速增長的負債用于消費而非投資時,發生債務危機的概率會快速增大,尤其是出現過度負債時。

怎么才叫過度負債呢?

微觀層面容易判斷,一旦借款人感受到明顯的還款壓力,就要停止借錢了;宏觀層面則不同,做不到“如人飲水冷暖自知”的精準,多數情況下,只能通過國際比較做一個粗略判斷。

具體來說,衡量負債水平,有幾個不同的指標,下面分別看一下。

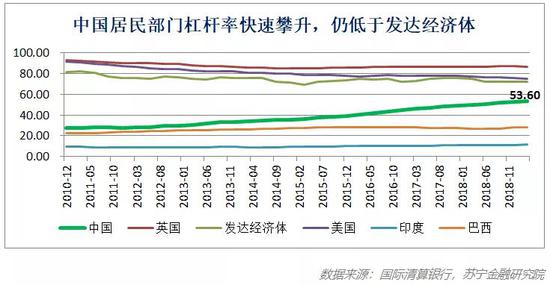

(1)居民杠桿率

居民杠桿率=居民負債總額/GDP。2019年3月末,中國居民杠杠率為53.6%,53.6元債務對應100元GDP,但畢竟GDP不是償債來源,所以居民杠桿率并不能準確反映償債能力。

這個指標,方便進行跨國比較,反映一個國家居民的相對負債水平。從國際比較來看,雖然增速較快,我國居民杠桿率距離發達經濟體仍有空間。

(2)家庭資產負債率

家庭資產負債率=居民負債總額/家庭總資產。相比居民杠桿率,家庭資產負債率以總資產為分母,能更準確的反映償債能力。比如總資產100萬的家庭,借款10萬,給人的感覺便是可以承受的。

據瑞信全球財富報告數據,2019年,我國居民家庭資產負債率為7%,相比英美日等發達國家,仍有一段距離。

中國家庭資產結構中,七成為房產;負債結構中,五成為房貸。2015年以來房產增值的財富效應,很大程度上稀釋了負債增長的債務壓力。負債增長快,資產增值更快,所以,2019年的家庭資產負債率反倒比2015年降低0.6個百分點。當然,房產不能直接償債,但較低的家庭資產負債率給調控政策提供了較大的回旋空間。

(3)家庭負債收入比

家庭負債收入比=居民負債總額/可支配收入。可支配收入反映的是借款人可支配的現金流,是償債能力的直接反映。

2018年末,中國家庭負債收入比為121.6%,即100元可支配收入對應121.6元債務。不過,可支配收入是當年收入,而負債總額則可能涵蓋未來20年里分批償還的長期借款(如房貸),所以,即便家庭負債收入比超過100%,也不意味著償債能力有問題。

國際比較來看,韓國家庭負債收入比為154%(2016年水平),多數OECD國家也都在150%以上,國內121.6%的水平不算夸張。

日韓消費金融經驗:增長、危機及監管

從三個指標來看,中國居民負債水平距離發達經濟體仍有距離,為消費金融中長期發展奠定了基礎,但過去幾年內增長太快,積累的問題和泡沫也急需消化。

從國際經驗看,消費貸款的快速增長幾乎總是伴隨著債務問題,日韓的經歷常被拿來作為前車之鑒。

(1)日本

以日本為例,20世紀80年代初,消費貸款市場快速擴大,高利貸、過度負債、個人破產等現象激增,一度引發廣泛關注。不過,當時日本正處于“經濟奇跡”階段,股市、樓市雙泡沫,巔峰時,“賣掉一個東京可以買下整個美國”。在資產升值的財富效應下,居民高負債并未演變成大問題。

20世紀90年代后,資產泡沫破滅,日本經濟陷入失去的“二十年”。股價、房價暴跌,居民總資產急劇縮水,家庭資產負債率急劇升高,泡沫掩蓋下的高負債問題再次激化。同時,居民收入增速放緩,高負債問題很難在經濟增長中自行消化,長期拖而不決,導致需求下降、效率低下,反而成為經濟復蘇的阻力。

2004年之后,日本重新修訂《破產法》《貸款業法》和《分期付款銷售法》,對消費貸款全面收緊。如規定消費貸款總金額不得超過借款人年收入的1/3、貸款利率不得高于20%、高壓懲治黑市金融(非持牌放貸行為)、嚴禁誘導分期消費等,對于個人破產審理,也制定了更為寬松的條件,緩釋破產對借款人的影響。

(2)韓國

韓國消費金融業務以信用卡為主,占比在95%以上。韓國信用卡業務發端于20世紀60年代,但真正的繁榮增長出現在1998年之后。

1997年亞洲金融危機之后,韓國把信用卡當作刺激內需的抓手,全面放松信用卡監管。1999-2002年間,韓國信用卡發卡量從3900萬張增至1.04億張(彼時韓國人口4800人),人均持卡2.16張;信用卡使用額度從91萬億韓元(810億美元)增至623萬億韓元(5253億美元),增長5.8倍。

快速增長背后是無序發展,發卡機構大力拓展無收入者和未成年人客群,很快引發了信用卡危機。2003年末,韓國信用不良人口達到370萬人,占經濟活動人口的18%,占總人口的7.7%,元氣大傷。

之后,韓國采取一系列收緊和補救措施,如限制現金取現比例、限制授信額度,收緊信用卡公司融資規模、規范競爭等,同時成立信貸恢復委員會幫助借款人解決信用問題。經過兩年調整,韓國信用卡業務重新回到上升趨勢,卻終究回不到2002年的巔峰時刻。

2020年會發生個貸危機嗎?

日韓兩國都因消費貸款的快速增長產生債務問題,中國居民負債這幾年快速增長,會不會引發嚴重的個貸問題呢?

先給出答案:不會!

前面已經論證了中國居民負債總量可控,下面從增速、結構和政策三個視角看一下。

(1)增速可控

早在2017年底,監管機構就開始著手控制,限制現金貸、強化資本充足率、強調持牌經營,給過熱的消費金融剎車;之后,又陸續對校園貸、場景貸(租房分期、教育分期等)進行結構監管,嚴打高利貸、暴力催收行為,基本切斷了非持牌機構的發展空間,成功把消費貸款增速降下來。

(2)結構可控

雖然居民整體負債仍有空間,但年輕借款人占比高,結構性的過度負債問題不容忽視。

數據顯示,主流消費貸款機構90后用戶占比大多在40%-50%之間,他們收入低、負債高,償債現金流緊張,很多人存在多頭借貸問題。

不過,年輕人的收入增長曲線陡峭,只要拉長期限,債務問題不難化解。舉例來說,幾萬元的貸款可能把一個大學生壓得喘不過氣來,工作兩年后,償還債務卻不成問題。

所以,只要控制年輕人的新增借貸規模,存量債務可以交給時間消化。從這個意義上,調控政策要穩,穩住存量、控制增量,幾年以后,結構性壓力自會消解。

(3)政策可控

在2019年12月召開的中央經濟工作會議上,明確提到“我國金融體系總體健康,具備化解各類風險的能力”。在債券爆雷、民營企業頻現債務困境、居民杠桿率快速提升的背景下,這個底氣從何而來呢?

除了金融機構治理能力的顯著提升外,更重要的是債務的幣種性質——內債為主。只要是內債,監管機構就有的是辦法解決。瑞·達利歐曾在《債務危機》一書里總結道,

“我發現在幾乎所有的債務危機中,只要債務是以一國的本幣計價,則決策者都有可能妥善處理。因為決策者擁有靈活性,可以把債務問題的不良影響分散至未來若干年,這樣債務問題就不是大問題。”

想一想上世紀末,國有銀行隱形不良率高達40%,技術上已經破產。國家層面新設四大資產處置公司接手萬億不良負債,以時間換空間,伴隨著經濟的增長,不但國有銀行煥發新生,四大資產處置公司也賺得盆滿缽滿,成長為金融巨頭。

時間是化解本幣債務的良藥,消費貸款都是本幣債務,即便問題嚴重,政策層面的施展空間也足夠大。

需關注輿論環境的改變

當前,宏觀層面仍要發揮消費的基礎作用,就消費金融而言,政策目標是穩住居民杠桿率的增速,而非從絕對量上降低杠桿率,后者不利于保持消費穩定。

2020年,監管仍會趨緊,但不體現在總量上,體現在結構上:鼓勵持牌機構發展,弱化非持牌機構;提高低息貸款占比,降低高息貸款占比;降低現金貸占比,鼓勵消費貸款促消費,讓每一分杠桿都切實服務實體經濟;……

消費金融機構應順勢做好結構調整,卻不必過多憂慮嚴監管,真正需要關注的是輿論環境的改變。

這兩年,在各類校園貸、套路貸、暴力催收事件的持續發酵下,消費貸款“清譽”不再,甚至有了“人人喊打”之勢。2019年,“割韭菜”遭人唾棄,不少人把消費貸款也視作一種割韭菜——割年輕人的韭菜,觀點荒謬,卻贏得不少聲音的支持。

這表明,社會輿論對消費貸款的容忍空間在快速收縮,消費金融機構“犯錯”的輿情成本大幅提升。2020年,很可能一個負面輿情就毀了一個拳頭產品,不得不慎重。

回到根子上,還是要合規經營。

(本文作者介紹:蘇寧金融研究院院長助理,碩士生導師)

責任編輯:王進和

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。