文/新浪財經意見領袖專欄作家 靳毅

從對高存高貸產生的原因分析中可以看出,高存高貸不一定意味著企業的財務信息虛假,我們需要關注的是企業是否出現虛增利潤的財務造假。康美藥業就是典型的出現存貸雙高且被證實財務造假的案例。

投資要點

存貸雙高的類型

存貸雙高指的是企業的貨幣資金與有息負債同時處于較高的水平。形成存貸雙高常見的原因包括:集團層面合并報表所致、企業所處行業需要、短期內有重大支出項目、貨幣資金受限、財務報表造假。

案例基本情況

康美藥業主營業務涵蓋中藥飲片、中藥材貿易、藥品生產銷售、保健品及保健食品、中藥材市場經營、醫藥電商和醫療服務等,2001年2月在上交所上市。截至2017年末,公司貨幣資金余額為341.5億元,有息負債規模達到196.77億元,公司賬面有高額貨幣資金,同時每年大規模發行債券。

公司每年需要將20%以上的凈利潤用于相關債務的利息和本金兌付,但高額的貨幣資金并沒有給公司帶來收入,賬面資金的充足與大規模舉債并且支付較高的利息費用存在矛盾。經證監會通報,公司財務造假嫌疑被證實。康美藥業至今尚未有債券違約,但我們認為評級下調降低了企業的再融資能力,公司面臨較大償債壓力。

啟示

(1)警惕存貸雙高:存貸雙高作為一種異常的財務信息,我們認為需要引起高度警惕,可以從三個指標進行綜合考慮:(a)平均貨幣資金收益率:以利息收入/平均貨幣資金余額作為平均貨幣資金收益率的考察指標;(b)財務費用支出/凈利潤;(c)大股東股權質押比例。

(2)關注審計機構信譽和監管問詢:我們認為除了分析企業內部的財務信息外,還需要綜合考慮外部信息來識別企業財報造假的可能性:(a)關注審計機構信譽:對于存在失職的審計機構出具的審計報告需要警惕;(b)注意監管機構問詢函:如果企業收到相關監管機構問詢,需要多加關注。

風險提示

監管風險;企業經營風險。

一、存貸雙高緣起幾何?

“存貸雙高”指的是企業的貨幣資金與有息負債同時處于較高的水平,賬面貨幣資金高企的同時有息負債規模也處于高位。存貸雙高一種異常的財務信息,我們認為其出現的原因主要有以下幾種:

1.集團層面合并報表所致:企業集團不同子公司的現金流使用狀況不同,部分子公司貨幣資金余額規模高,部分子公司有息負債水平高。在合并報表層面,不同子公司的報表匯總,可能會導致集團合并報表層面的高存高貸。企業集團合并報表形成的高存高貸往往意味著整體資金使用效率的低下,集團財務公司因此誕生,典型的企業代表有中國移動等大型國有企業。

2.企業所處行業需要:高杠桿的資金密集型企業一般都會面臨高存高貸的情況,以房地產行業為例,高杠桿運轉意味著負債規模高企,但同時為應對拿地需求,房企也需要儲備大額賬面資金。

3.短期內有重大支出項目:企業若在短期內有并購重組、新建生產項目或是預期后續資金借貸成本升高,將會提前通過各種融資手段儲備貨幣資金,形成大規模負債與賬面貨幣資金高企同時存在的現象。

4.貨幣資金受限:企業賬面上的貨幣資金可能很多是受限制的,不能直接使用,剩余可用貨幣資金不足導致企業必須從外部融資維持日常運轉及投資活動。

5.財務報表造假:另一種值得引起高度關注的情形就是財務造假,即企業的財務報表上并沒有大規模的貨幣資金,大規模的發行債券或增發股份,通過偽造收入憑證、銀行存款單等手段粉飾財務報表。

從對高存高貸產生的原因分析中可以看出,高存高貸不一定意味著企業的財務信息虛假,我們需要關注的是企業是否出現虛增利潤的財務造假。康美藥業就是典型的出現存貸雙高且被證實財務造假的案例。

二、令人費解的存貸雙高—以康美藥業為例

2.1、康美醫藥基本情況

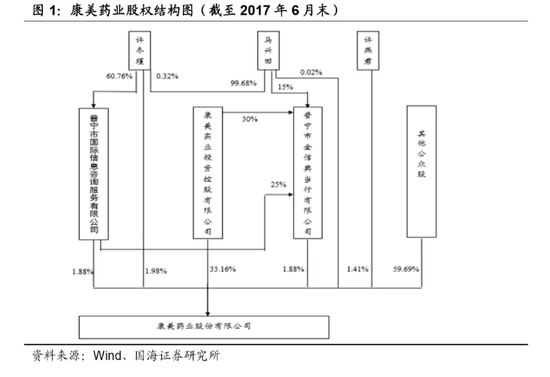

康美藥業股份有限公司(以下簡稱“康美藥業”)是1997年由康美實業投資控股有限公司、普寧市國際信息咨詢服務有限公司、普寧市金信典當行有限公司3家法人企業和許燕君、許冬瑾2位自然人共同發起設立的,公司第一大股東康美投資的持股比例為32.98%,于2001年2月在上海證券交易所上市。公司主營業務涵蓋中藥飲片、中藥材貿易、藥品生產銷售、保健品及保健食品、中藥材市場經營、醫藥電商和醫療服務等。

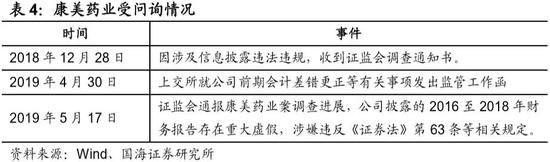

2018年底,因涉嫌涉嫌虛假陳述等違法違規,公司收到證監會調查通知書。 2019年5月21日,公司股票交易被實施其他風險警示。

2.2、高額貨幣資金VS有息負債高企

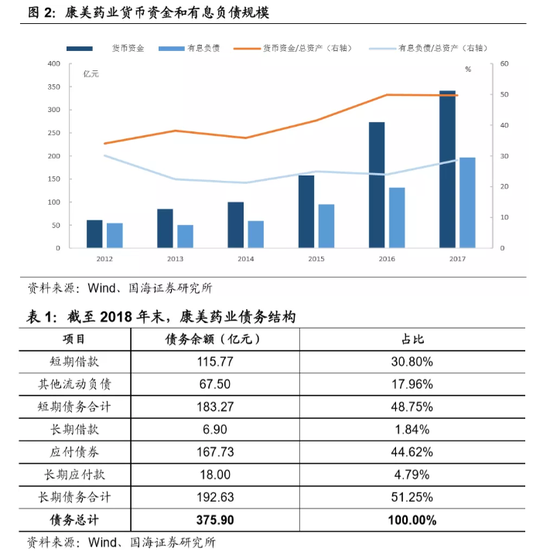

從絕對規模上來看,康美藥業貨幣資金和有息負債規模呈現逐年上漲的趨勢,在未更正的財務報表中,截至2017年末,公司貨幣資金余額為341.5億元,2015-2017年公司貨幣資金同比增速分別達到58.4%、72.7%、25.0%,2017年公司貨幣資金已經增長至2015年的兩倍。公司有息負債集中在短期借款、長期借款、應付債券,截至2017年末,公司有息負債規模達到196.8億元,2015-2017年公司有息負債同比增速分別達到49.7%、38.3%、60.6%,2017年有息負債的規模也增長至2015年的兩倍。

從相對規模上來看,總體上公司貨幣資金和有息負債在總資產中的比例呈現上漲趨勢,2014年-2017年公司貨幣資金在總資產中的比重由35.8%上升至49.7%,2017年公司貨幣資金規模已占總資產的一半。2014-2017年公司有息負債在總資產中的占比由21.2%上升至28.6%。

2018年公司負債規模還在攀升,截至2018年末,公司債務余額為375.90億元,其中短期債務184.27億元。

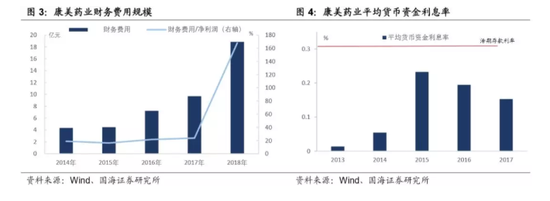

債務規模的攀升增加了康美藥業的財務負擔,2014年-2018年財務費用分別為4.35、4.49、7.22、9.69和18.86億元,財務費用/凈利潤比例較高,2014年-2018年該比例分別為19.0%、16.3%、21.6%、23.7%和167.9%,即公司每年需要使用20%以上的凈利潤用于相關債務的利息和本金兌付。

而公司大規模貨幣資金的存在并沒有為公司帶來較多的理財或利息收入,以利息/平均貨幣資金余額作為衡量公司平均貨幣資金利息率的衡量指標,公司的平均貨幣資金利息率水平遠低于銀行同期存款利率,甚至遠低于銀行活期存款利率。賬面資金的充足與大規模舉債并且支付較高的利息費用存在矛盾。

三、存貸雙高背后的財務造假

3.1、康美藥業存貸雙高的背后可能是財務造假

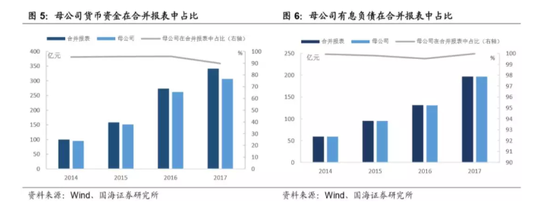

基于第一部分存貸雙高的原因,我們對康美藥業存貸雙高背后的原因進行分析。從資金受限角度來看,公司的年報中并沒有顯示貨幣資金有受限的情況。從集團合并財務報表層面來看,康美藥業的主要業務集中在母公司層面,母公司的貨幣資金在合并報表中占比達到90%以上,而有息負債在合并報表中占比達到99%以上,由集團層面合并報表導致存貸雙高的可能性被排除。

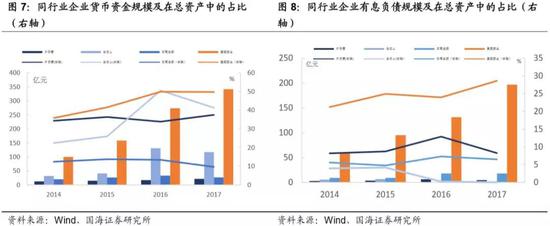

從同行業企業的對比來看,公司的高存高貸也屬于異常現象。首先,從貨幣資金規模來看,康美藥業的貨幣資金余額顯著高于同屬于中藥行業的白云山、云南白藥和片仔癀,剔除總資產規模的影響后,從貨幣資金余額在總資產中的比重來看,康美藥業的貨幣資金儲備也位于行業較高的水平(除2016年白云山貨幣資金在總資產中的占比位于較高水平外)。

雖然從行業角度來看,白云山的貨幣資金余額也處于比較高的位置,但其有息負債規模明顯低于康美藥業,并不存在存貸雙高的現象。從同行業企業有息負債規模及在總資產中占比的分布來看,無論是從絕對規模上還是從相對規模上,康美藥業的債務規模都處于“山頂”位置,也從側面反映出中藥行業其實并不需要高存高貸模式維持運轉。

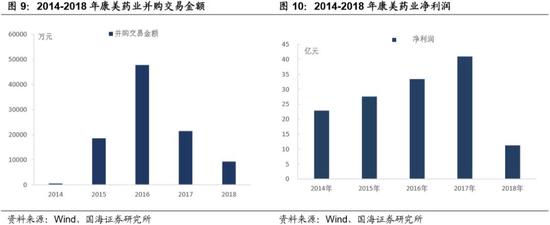

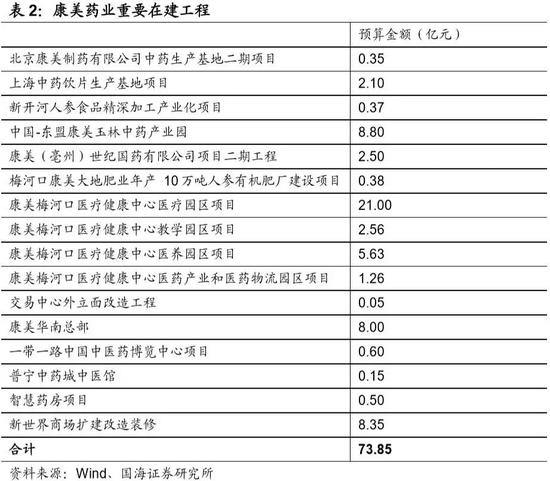

從短期重大項目支出來看,根據Wind披露的數據,2014-2018年公司的并購交易活動共30起,其中2016年涉及金額最高,并購交易金額為4.78億元,與公司賬面200多億的貨幣基金相比,簡直“九牛一毛”。從公司重要的在建工程項目來看,公司近幾年重要在建工程總預算為73.85億元,根據年報披露的相關信息,這些在建工程建設周期長,每年的資金投入并不高,疊加公司每年凈利潤水平也很高,實質上也并不需要大規模舉債來支持工程的投入。

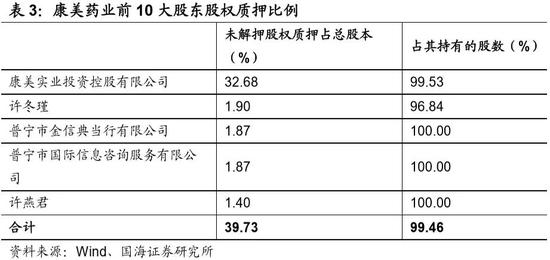

事實上,從股權質押率也可以看出,康美藥業的資金流并沒有像賬面上顯示的那么寬松,前幾大股東幾乎質押了全部持有的股份,大股東對資金的需求略見一斑,賬面上的貨幣資金、豐厚的利潤是否真實存在需要打一個問號。

經過上述分析,我們認為由于集團合并報表、行業因素、重大支出項目、貨幣資金受限導致康美藥業存貸雙高的可能性不高,存貸雙高背后可能是財務報表的粉飾。

3.2、財務造假被證實

2019年5月17日,證監會通報康美藥業案調查進展,初步查明康美藥業披露的2016-2018年財務報告存在重大虛假。一是使用虛假銀行單據虛增存款,二是通過偽造業務憑證進行收入造假,三是部分資金轉入關聯方賬戶買賣本公司股票。

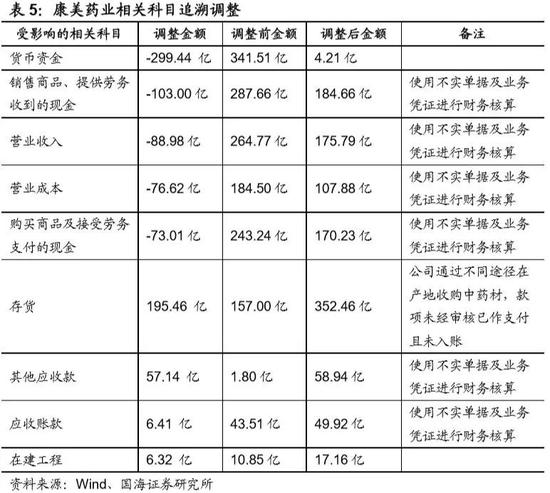

公司2017年財務報表存在重大錯報,正中珠江對康美藥業2017年度合并財務報表進行了追溯調整,導致相關科目發生重大變化。公司貨幣資金調減金額高達299.44億,存貨調增金額高達195.46億。2019年5月29日,公司發布公告,經公司自查,因公司治理、內部控制存在重大缺陷,公司存在使用不實單據和業務憑證造成貨幣資金及收入成本等項目核算未如實反映款項收付的情況,導致未能真實反映公司的貨幣資金。

3.3、財務造假后續影響

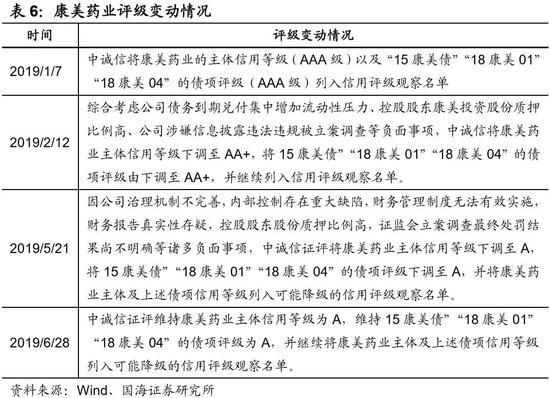

受證監會調查事項進展影響、公司內部控制制度缺陷、實際控制人股份質押比例較高等負面事件的影響,2019年1月至今,中誠信證評兩次下調康美藥業主體及相關債項評級,并將康美藥業主體及相關債項可能降級的信用評級觀察名單,企業未來融資能力受限。

雖然2019年以來,公司按期兌付了18康美SCP003”、“18康美CP001”、“18康美CP002”本息共62.99億元,但公司目前仍有多只債券存續。截至2019年7月,康美藥業剩余未到期債券共12只,債券余額176.5億元。中誠信下調評級后,企業融資能力受限,償債壓力較大。

四、啟示

4.1、警惕存貸雙高

存貸雙高作為一種異常的財務信息,我們認為需要引起高度警惕,市場上也出現了很多存貸雙高的企業債券違約的案例,我們認為需要透過存貸雙高的表象分析企業內部是否存在問題,具體可以從以下幾個指標考察:

(1)平均貨幣資金收益率:以利息收入/平均貨幣資金余額作為衡量指標,若明顯低于銀行同期定期或活期存款利率,則需要引起高度關注。賬面上大額貨幣資金甚至無法為企業帶來理財收入,表明貨幣資金可能并非真實存在,報表上的貨幣資金可能是虛增的或者大部分受限。

(2)財務費用支出/凈利潤:存貸雙高的企業一般財務費用支出的絕對規模都比較高,但若是財務費用/凈利潤處于較高的水平,就需要引起足夠的關注。企業每年留存高額的貨幣資金不使用,而支付大量的財務費用過多依賴融資保證日常經營運轉。特別對于上市公司,凈利潤作為影響股價波動的重要財務數據,高額的財務費用會拉低凈利潤水平,企業通過虛增收入來虛增利潤的動機提高。

(3)大股東質押比例:大股東質押比例高一般出現在融資需求較高、貨幣資金周轉的企業。從存貸雙高背后隱匿財務造假的康美來看,公司前幾大股東幾乎所有股權都被質押。從存貸雙高最終違法兌付債券本息的康得新來看,公司前幾大股東股權質押占比也處于較高水平。

這3個指標的異常不一定直接表示企業存在財務報表造假,但我們認為從這些指標入手,可以篩選出需要引起關注的存貸雙高的企業,防范因財務報表造假帶來債券違約等黑天鵝事件的發生。

4.2、關注審計機構信譽和監管問詢

我們認為除了分析企業內部的財務信息外,還需要綜合考慮外部信息來識別企業財報造假的可能性。

(1)關注審計機構信譽:作為上市公司財報的“看門人”,審計機構的失職將降低審計報告的可信度。在本文的康美藥業案例中,公司涉及偽造使用虛假銀行單據虛增存款,涉嫌通過偽造業務憑證進行收入造假。

在審計過程中,銀行存款和營業收入這兩個科目本就是應當高度關注的項目,而正中珠江對康美藥業2017年年報出具的是標準無保留意見的審計報告。康美藥業的財報審計中,正中珠江是否勤勉盡責存在疑問。

從以往的案例來看,財務造假企業背后的審計機構存在共性。以瑞華會計師事務所為例,2016年至今多次因“審計過程中未勤勉盡職,出具了存在虛假記載的審計報告”被證監會采取行政處罰,涉及5家上市企業財務造假事件。2019年被質疑財務財務造假的康得新、輔仁藥業背后的審計機構也是瑞華會計師事務所。我們認為需要關注審計機構信譽,對于存在失職歷史的審計機構,其出具的審計報告需要警惕。

(2)關注相關監管機構問詢函:2019年初至今,A股多家上市公司被立案調查,問題集中發生在財務造假、違規擔保、資金占用等方面。以獐子島為例,2018年2月,因涉嫌信息違法違規披露,證監會對獐子島發出《調查通知書》。后經查明,獐子島涉確實存在涉嫌財務造假、內部控制存在重大缺陷、公布的相關公告涉嫌虛假記載和未及時披露信息。我們認為如果企業收到相關監管機構問詢,需要多加關注。

五、風險提示

監管風險、企業經營風險。

(本文作者介紹:國海證券研究所固定收益研究團隊負責人。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。