文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄作家 陳輝

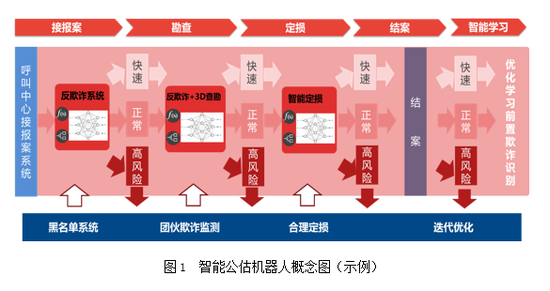

基于“移動(dòng)終端調(diào)度→反欺詐判斷→3D查勘→反欺詐判斷→理賠庫(kù)檢索→精準(zhǔn)定損→反饋公估結(jié)果→合作渠道就近服務(wù)”的路線(xiàn)圖,保險(xiǎn)公估可以借助大數(shù)據(jù)、人工智能等金融科技開(kāi)發(fā)面向未來(lái)的智能公估機(jī)器人。

保險(xiǎn)公估機(jī)構(gòu)作為保險(xiǎn)產(chǎn)業(yè)在核保、核賠環(huán)節(jié)上實(shí)行專(zhuān)業(yè)化經(jīng)營(yíng)的載體,是保險(xiǎn)產(chǎn)業(yè)鏈的重要環(huán)節(jié),其存在不僅有利于緩解保險(xiǎn)人與被保險(xiǎn)人之間的矛盾,促進(jìn)社會(huì)和諧穩(wěn)定,而且可以使保險(xiǎn)公司從繁瑣的勘驗(yàn)、定損等業(yè)務(wù)中解放出來(lái),更專(zhuān)注于產(chǎn)品開(kāi)發(fā)、資金運(yùn)用、風(fēng)險(xiǎn)管理等核心業(yè)務(wù),在提高保險(xiǎn)公司經(jīng)營(yíng)效率的同時(shí)對(duì)保險(xiǎn)市場(chǎng)的發(fā)展起到積極的促進(jìn)作用。

我國(guó)保險(xiǎn)公估業(yè)雖然在短短二十年來(lái)取得了迅速的發(fā)展,但是與國(guó)際保險(xiǎn)公估業(yè)和國(guó)內(nèi)保險(xiǎn)業(yè)的發(fā)展相比仍存有較大差距,特別是在互聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能等科技手段高速發(fā)展的今天,保險(xiǎn)公估的技術(shù)和組織形態(tài)都面臨著巨大的革新。

基于金融科技構(gòu)建智能公估機(jī)器人

保險(xiǎn)科技正在打通保險(xiǎn)各領(lǐng)域的風(fēng)險(xiǎn)數(shù)據(jù)鏈,保險(xiǎn)公估公司要用創(chuàng)新技術(shù)手段經(jīng)營(yíng)保險(xiǎn)公估業(yè)務(wù),形成細(xì)分市場(chǎng)風(fēng)險(xiǎn)數(shù)據(jù)與定價(jià)優(yōu)勢(shì),通過(guò)數(shù)據(jù)生態(tài)與新技術(shù)應(yīng)用能力推動(dòng)行業(yè)創(chuàng)新。

保險(xiǎn)公估公司要充分利用現(xiàn)代移動(dòng)通信和互聯(lián)網(wǎng)技術(shù),搭建高效便捷的網(wǎng)絡(luò)移動(dòng)客戶(hù)服務(wù)平臺(tái),對(duì)傳統(tǒng)的保險(xiǎn)公估服務(wù)流程進(jìn)行改造,采用“移動(dòng)終端調(diào)度→反欺詐判斷→3D查勘→反欺詐判斷→理賠庫(kù)檢索→精準(zhǔn)定損→反饋公估結(jié)果→合作渠道就近服務(wù)”的互聯(lián)網(wǎng)公估方式,克服傳統(tǒng)保險(xiǎn)公估機(jī)構(gòu)在區(qū)域和規(guī)模的限制,依靠技術(shù)力量創(chuàng)新服務(wù)手段,提升客戶(hù)便捷性和服務(wù)效率,最大程度的增加客戶(hù)粘性。

基于“移動(dòng)終端調(diào)度→反欺詐判斷→3D查勘→反欺詐判斷→理賠庫(kù)檢索→精準(zhǔn)定損→反饋公估結(jié)果→合作渠道就近服務(wù)”的路線(xiàn)圖,保險(xiǎn)公估可以借助大數(shù)據(jù)、人工智能等金融科技開(kāi)發(fā)面向未來(lái)的智能公估機(jī)器人,其框架如圖1所示。

通過(guò)圖1可以看出,智能公估機(jī)器人系統(tǒng)的關(guān)鍵是基于人工智能的3D查勘系統(tǒng)、反欺詐系統(tǒng)及精準(zhǔn)定損系統(tǒng)(智能定損),下面我們車(chē)險(xiǎn)為例詳細(xì)介紹這三個(gè)模塊。

通過(guò)圖1可以看出,智能公估機(jī)器人框架的邏輯是保險(xiǎn)公估公司依托豐富的風(fēng)險(xiǎn)數(shù)據(jù),將車(chē)企、汽車(chē)經(jīng)銷(xiāo)商、汽車(chē)硬件廠(chǎng)商、保險(xiǎn)公司、中介公司等車(chē)險(xiǎn)數(shù)據(jù)鏈匯聚到一起;利用智能拍攝、圖像分類(lèi)、VIN碼識(shí)別等圖像自動(dòng)識(shí)別功能,將現(xiàn)場(chǎng)查勘信息錄入到專(zhuān)業(yè)的理賠反欺詐模型中進(jìn)行數(shù)據(jù)深度挖掘與校驗(yàn),實(shí)現(xiàn)欺詐風(fēng)險(xiǎn)的自主識(shí)別;對(duì)于可信案件,繼續(xù)通過(guò)數(shù)據(jù)搜集引擎與管理平臺(tái),在車(chē)型配件庫(kù)、定損邏輯庫(kù)、復(fù)核減損庫(kù)、人傷與臨床庫(kù)中進(jìn)行檢索,快速呈現(xiàn)公估結(jié)果;并通過(guò)整合渠道資源庫(kù),構(gòu)建多方共贏的渠道數(shù)據(jù)融合模式;從而為開(kāi)展查勘、定損、理算與后續(xù)服務(wù)等環(huán)節(jié)提供技術(shù)支持,減少人工參與的必要性,降低企業(yè)成本,提升保險(xiǎn)公估服務(wù)效率。

模塊一:反欺詐系統(tǒng)

反欺詐系統(tǒng),其主要是借助強(qiáng)大的規(guī)則引擎和龐大的車(chē)輛基礎(chǔ)數(shù)據(jù)庫(kù),通過(guò)確定分析目標(biāo)、數(shù)據(jù)抽取和清理、數(shù)據(jù)建模與比對(duì),對(duì)案件中的重復(fù)索賠、故意制造事故、酒駕換駕、歷史出險(xiǎn)、關(guān)聯(lián)關(guān)系、照片是否被修改、團(tuán)伙作案等風(fēng)險(xiǎn)點(diǎn)進(jìn)行自動(dòng)檢測(cè)和篩選,然后將數(shù)理模型得到的結(jié)果與實(shí)際經(jīng)驗(yàn)相結(jié)合,再經(jīng)過(guò)反復(fù)的模型效果評(píng)估和模型優(yōu)化后,最終得到綜合評(píng)分方案,實(shí)現(xiàn)對(duì)案件風(fēng)險(xiǎn)的快速識(shí)別與認(rèn)定。

反欺詐系統(tǒng)的核心是“三大模型”,分別是結(jié)合行業(yè)車(chē)險(xiǎn)數(shù)據(jù)構(gòu)建的“從車(chē)模型”;通過(guò)財(cái)務(wù)、消費(fèi)、信用、醫(yī)療等數(shù)據(jù)構(gòu)建的以人為中心的多維評(píng)分的“從人模型”;以及整合業(yè)內(nèi)權(quán)威專(zhuān)家、充分解讀行業(yè)最新動(dòng)態(tài)、精準(zhǔn)預(yù)估未來(lái)行業(yè)發(fā)展趨勢(shì)后,將經(jīng)驗(yàn)、政策、趨勢(shì)、數(shù)據(jù)進(jìn)行有機(jī)集合后所提煉出的“行業(yè)管理經(jīng)驗(yàn)?zāi)P汀薄?/p>

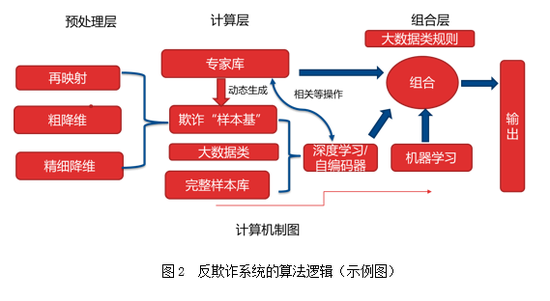

反欺詐系統(tǒng)“三大模型”的背后的關(guān)鍵是算法,一個(gè)概括的欺詐檢測(cè)的計(jì)算路徑(未包含反饋路徑)結(jié)構(gòu),如圖2所示。

模塊二:精準(zhǔn)定損系統(tǒng)

精準(zhǔn)定損系統(tǒng),其主要是基于深度學(xué)習(xí)和AI技術(shù)的車(chē)險(xiǎn)自動(dòng)定損的解決方案,該系統(tǒng)首先實(shí)現(xiàn)對(duì)各種格式的查勘與定損數(shù)據(jù)、配件與工時(shí)價(jià)格進(jìn)行標(biāo)準(zhǔn)化處理;然后通過(guò)與配件庫(kù)、工時(shí)數(shù)據(jù)庫(kù)進(jìn)行比對(duì),判別配件價(jià)格、工時(shí)的合理性,由系統(tǒng)自動(dòng)給予相應(yīng)的減損、免賠意見(jiàn);對(duì)于系統(tǒng)判斷為情形復(fù)雜的案件,由系統(tǒng)自動(dòng)轉(zhuǎn)入人工處理,最終由汽車(chē)專(zhuān)家結(jié)合汽車(chē)構(gòu)造原理及事故碰撞邏輯,評(píng)估維修方案合理性,給予相應(yīng)的減損、免賠意見(jiàn)。

精準(zhǔn)定損系統(tǒng),旨在提高定損和公估的工作效率,利用當(dāng)前5G網(wǎng)絡(luò)技術(shù),在云端服務(wù)器的算法模型根據(jù)用戶(hù)輸入進(jìn)行判定,在幾秒內(nèi)給出準(zhǔn)確的定損、公估結(jié)論。

目前,我們看到了一些公司如篤篤醫(yī)聯(lián)等陸續(xù)推出了精準(zhǔn)定損系統(tǒng),但總體來(lái)看各家還處于研發(fā)階段,但可以預(yù)見(jiàn)的是,用人工智能模擬車(chē)險(xiǎn)定損環(huán)節(jié)中的人工作業(yè)流程,可以幫助保險(xiǎn)業(yè)實(shí)現(xiàn)簡(jiǎn)單高效的自動(dòng)定損,擠掉原來(lái)缺乏統(tǒng)一標(biāo)準(zhǔn)而導(dǎo)致的定損“水分”,減少虛假騙保案件,從而降低整個(gè)保險(xiǎn)業(yè)的理賠運(yùn)營(yíng)成本,更好地將資源用于保險(xiǎn)消費(fèi)者的服務(wù)之上。

模塊三:3D查勘系統(tǒng)

3D查勘系統(tǒng),其主要是借助客戶(hù)端、傳感器等器件對(duì)事故現(xiàn)場(chǎng)的外界環(huán)境進(jìn)行圖像識(shí)別、語(yǔ)音識(shí)別、表情識(shí)別、動(dòng)作識(shí)別、情緒識(shí)別的車(chē)險(xiǎn)查勘與救援工具。

3D查勘系統(tǒng),主要是基于模式識(shí)別基礎(chǔ)理論、圖像處理與計(jì)算機(jī)視覺(jué)以及語(yǔ)音語(yǔ)言信息處理等技術(shù),借助人類(lèi)模式識(shí)別的機(jī)理和有效的計(jì)算方法,實(shí)現(xiàn)查勘過(guò)程的智能化。

3D查勘系統(tǒng)的目標(biāo)是用AI充當(dāng)人類(lèi)的眼睛和大腦,即便是一名普通的車(chē)險(xiǎn)客戶(hù),都可以在不用等待查勘人員的情況下實(shí)現(xiàn)事故現(xiàn)場(chǎng)的自主查勘,有效提高查勘效率;同時(shí)客戶(hù)可根據(jù)系統(tǒng)的引導(dǎo),做好受損車(chē)輛、人員的減損防范措施;在危機(jī)情況下,3D查勘系統(tǒng)更可充當(dāng)一個(gè)求救工具,實(shí)現(xiàn)事故現(xiàn)場(chǎng)最短距離的有效救援。

本文原發(fā)于《中國(guó)銀行保險(xiǎn)報(bào)》

(本文作者介紹:央財(cái)國(guó)際研究院院長(zhǎng))

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以?huà)呙柘路蕉S碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼