文/新浪財經(jīng)意見領(lǐng)袖專欄作家 魯政委 郭于瑋

如果未來消費稅征收環(huán)節(jié)后移的改革拓展到汽車、成品油等領(lǐng)域,則有望帶動地方政府挖掘當(dāng)?shù)叵M潛力的積極性,有力提振居民消費。

9月26日,國務(wù)院印發(fā)了《實施更大規(guī)模減稅降費后調(diào)整中央與地方收入劃分改革推進(jìn)方案》,提出后移消費稅征收環(huán)節(jié),并從高檔手表、珠寶首飾開始試點,未來進(jìn)一步推廣到其他具備條件的品目。

從國際經(jīng)驗來看,奢侈品和機(jī)動車消費稅往往在消費環(huán)節(jié)征收。這是由于機(jī)動車采用注冊管理制度,且機(jī)動車和奢侈品銷售網(wǎng)點較少,便于征管。考慮到我國成品油零售資格審批制度嚴(yán)格,也有在批零環(huán)節(jié)征收的可行性,未來消費稅征收環(huán)節(jié)后移的改革有可能推廣至汽車和成品油。

如果汽車和成品油消費稅征收環(huán)節(jié)后移,可能有力提振相關(guān)消費。在營改增后,地方政府收入增長面臨放緩的壓力,而消費稅是我國第四大稅種。由于地方政府需要面對汽車消費帶來的交通擁堵、空氣污染等負(fù)外部性,一些城市采用了限購、拍賣車牌的措施,汽車消費潛力未能被充分發(fā)掘。將汽車和成品油消費稅征收環(huán)節(jié)后移則能夠一定程度上補(bǔ)償汽車消費負(fù)外部性對地方政府的影響,激勵其改善消費環(huán)境,提振居民消費。

消費稅

9月26日,國務(wù)院印發(fā)了《實施更大規(guī)模減稅降費后調(diào)整中央與地方收入劃分改革推進(jìn)方案》(以下簡稱“《方案》”),提出:“按照健全地方稅體系改革要求,在征管可控的前提下,將部分在生產(chǎn)(進(jìn)口)環(huán)節(jié)征收的現(xiàn)行消費稅品目逐步后移至批發(fā)或零售環(huán)節(jié)征收,拓展地方收入來源,引導(dǎo)地方改善消費環(huán)境。”本文將圍繞消費稅征收環(huán)節(jié)后移政策及其影響展開探討。

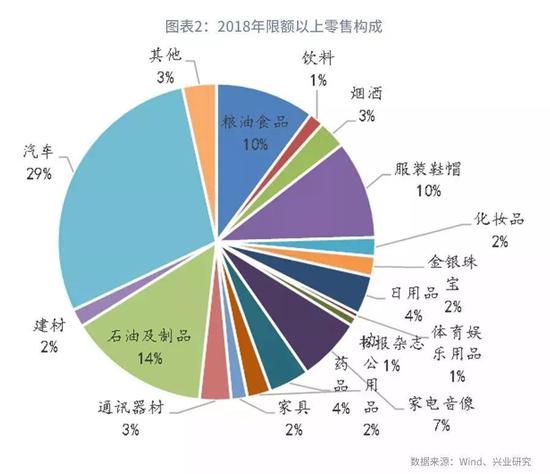

消費稅具有調(diào)節(jié)收入差距、引導(dǎo)消費行為的功能,因此征收對象主要包括汽車、珠寶首飾等主要由中高收入群體消費的商品,和香煙、木制一次性筷子等有一定負(fù)外部性的商品。《方案》要求:“先對高檔手表、貴重首飾和珠寶玉石等條件成熟的品目實施改革,再結(jié)合消費稅立法對其他具備條件的品目實施改革試點。”在征收消費稅的商品中,珠寶首飾的稅率處于中低水平,在居民消費籃子中的占比也相對較低。2018年限額以上企業(yè)商品零售中,金銀珠寶的占比僅為2%,低于煙酒的3%、石油及制品的14%和汽車的29%。因此,消費稅改革的第一步對于居民消費和稅收收入的影響都較為有限。

不過,《方案》進(jìn)一步提出:“再結(jié)合消費稅立法對其他具備條件的品目實施改革試點。”2019年財政部立法工作安排[1]中提到:“力爭年內(nèi)完成增值稅法、消費稅法、印花稅法、城市維護(hù)建設(shè)稅法、土地增值稅法、關(guān)稅法、彩票管理條例(修訂)的部內(nèi)起草工作,及時上報國務(wù)院……”。這表明消費稅立法已經(jīng)在推進(jìn)的過程之中,相應(yīng)地,其他品目的改革試點也有望穩(wěn)步推進(jìn)。

那么,未來哪些品目可能被納入改革試點范圍呢?在國際范圍內(nèi),消費稅的課征對象較為相似,通常包括煙、酒、機(jī)動車、奢侈品、能源產(chǎn)品、污染產(chǎn)品和特定服務(wù)等。但各國消費稅的征收環(huán)節(jié)有所不同。對于煙、酒,既有在生產(chǎn)環(huán)節(jié)征收的(如韓國),也有在批零環(huán)節(jié)征收的(如以色列和挪威),還有在生產(chǎn)與批零環(huán)節(jié)雙重征收的(如美國和澳大利亞)。能源產(chǎn)品和污染產(chǎn)品的情況類似。但機(jī)動車和奢侈品以批零環(huán)節(jié)征收為主。之所以出現(xiàn)這種差異,是因為不同商品消費稅的征管難度不同。機(jī)動車實行注冊管理,且機(jī)動車與奢侈品的銷售門店都較少,在批零環(huán)節(jié)征收消費稅的難度更低。但煙、酒銷售網(wǎng)點分散,在批零環(huán)節(jié)征收消費稅的難度較高。由此不難理解為什么我國的消費稅征收環(huán)節(jié)后移改革會先從高檔手表和珠寶首飾開始。

從上文的分析中不難發(fā)現(xiàn),機(jī)動車消費稅由于天然適宜在消費環(huán)節(jié)征收,有可能成為未來改革試點的對象。除機(jī)動車之外,由于我國對成品油零售經(jīng)營資格有較為嚴(yán)格的審批制度,成品油消費稅后移至批零環(huán)節(jié)征收也具備可行性。

如果未來消費稅征收環(huán)節(jié)后移的改革拓展到汽車、成品油等領(lǐng)域,則有望帶動地方政府挖掘當(dāng)?shù)叵M潛力的積極性,有力提振居民消費。

第一,消費稅征收環(huán)節(jié)后移能夠減輕汽車消費負(fù)外部性對地方政府的影響。隨著居民收入水平的提高,近年來我國汽車保有量顯著上升。這在改善居民生活質(zhì)量的同時,也帶來了交通擁堵、空氣污染等問題。為此,部分城市推出了汽車限購、車牌拍賣等措施。以上海為例,自2014年7月有數(shù)據(jù)以來,上海私車牌照拍賣每月投標(biāo)人數(shù)大多在10萬人以上,部分月份甚至超過20萬人,但同期私車牌照拍賣的投放數(shù)量最高不超過1.3萬,中標(biāo)比例在10%以下,車牌供給顯著小于購車需求。這意味著我國汽車消費市場、及其下游的成品油消費市場有很大的潛力等待挖掘。

2019年以來汽車消費表現(xiàn)疲弱,是拖累社會消費品零售增速的主要因素。消費稅征收環(huán)節(jié)后移能夠在一定程度上減輕汽車消費負(fù)外部性對于地方政府的影響,激勵地方政府轉(zhuǎn)限制為引導(dǎo),給予汽車消費更大的發(fā)展空間。

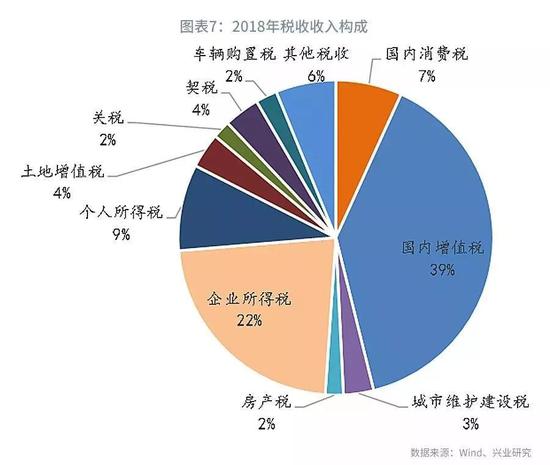

第二,消費稅征收環(huán)節(jié)后移能夠起到補(bǔ)充地方政府財源的作用。在營改增全面推開之后,地方政府面臨著收入增長放緩的壓力。地方財政收入占比從2016年的54.7%下降到2018年的53.4%。而消費稅是我國第四大稅種,2018年消費稅占我國稅收收入的比例達(dá)到7%。《方案》提出:“改革調(diào)整的存量部分核定基數(shù),由地方上解中央,增量部分原則上將歸屬地方,確保中央與地方既有財力格局穩(wěn)定。”因此,如果消費稅征收環(huán)節(jié)后移,地方政府有動力創(chuàng)造更好的消費環(huán)境,提高居民消費增速。

第三,征稅環(huán)節(jié)后移對汽車價格的影響較為有限。自2011年有數(shù)據(jù)以來,汽車經(jīng)銷商毛利率大約在7.1%左右,而氣缸容量在1.5升至2.0升的乘用車對應(yīng)的消費稅率5%,對應(yīng)含稅價格可能提升不到0.4%。

參考文獻(xiàn):

(1)高陽,李平:部分OECD國家消費稅的特征及借鑒,國際稅收,2015年第5期。

(本文作者介紹:興業(yè)銀行首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:陳鑫

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼