文/專欄機(jī)構(gòu) 蒙格斯智庫

抵質(zhì)押物在控制違約風(fēng)險(xiǎn)、有效減少違約損失方面應(yīng)當(dāng)發(fā)揮不可替代的作用,抵質(zhì)押品的管理也越來越受到銀行的重視。

抵質(zhì)押物是銀行信貸管理中重要的風(fēng)險(xiǎn)緩釋工具,也是銀行貸款風(fēng)險(xiǎn)防控的最后一道防線。同時(shí),抵質(zhì)押物的日常評估與管理,在商業(yè)銀行確立授信額度、定價(jià)乃至資產(chǎn)分類、資本金計(jì)算等方面也都扮演著重要角色。相較發(fā)達(dá)經(jīng)濟(jì)體早已建立的系統(tǒng)化抵質(zhì)押物政策框架,我國對銀行抵質(zhì)押物的研究大多還停留在對抵質(zhì)押物管理法規(guī)政策解讀等定性研究層面。宏觀上抵質(zhì)押物是否起到了有效的風(fēng)險(xiǎn)緩釋作用?哪種抵質(zhì)押物的變現(xiàn)能力最強(qiáng)?現(xiàn)實(shí)中的抵質(zhì)押物集中度如何?這些問題不管是行業(yè)相關(guān)者還是監(jiān)管層都缺乏深層次的認(rèn)識。

《蒙格斯調(diào)查之八:商業(yè)銀行抵質(zhì)押物調(diào)查報(bào)告》是國內(nèi)首份針對銀行抵質(zhì)押物的深度調(diào)查報(bào)告。本調(diào)查搜集了五大上市國有銀行、九大上市股份制銀行、有代表性的六家上市城商行的年報(bào)數(shù)據(jù)以及各銀行抵質(zhì)押物處置平臺信息,整理了近十年來各大銀行抵質(zhì)押物貸款、不良貸款等數(shù)據(jù),深入分析各類銀行間抵質(zhì)押貸款的趨勢、差異原因以及與不良貸款之間的關(guān)系,并與發(fā)達(dá)經(jīng)濟(jì)體銀行抵質(zhì)押品管理的模式進(jìn)行了對比,提出了完善我國銀行業(yè)抵質(zhì)押物風(fēng)險(xiǎn)防控的針對性建議。

抵質(zhì)押物在控制違約風(fēng)險(xiǎn)、有效減少違約損失方面應(yīng)當(dāng)發(fā)揮不可替代的作用,抵質(zhì)押品的管理也越來越受到銀行的重視。本報(bào)告希望為銀行業(yè)抵質(zhì)押物的風(fēng)險(xiǎn)防治提供數(shù)據(jù)支撐和內(nèi)在邏輯分析,為監(jiān)管機(jī)構(gòu)和銀行的信貸部門提供風(fēng)險(xiǎn)控制的政策建議。

調(diào)查背景

抵質(zhì)押物是銀行信貸管理中重要的風(fēng)險(xiǎn)緩釋工具,也是銀行貸款風(fēng)險(xiǎn)防控的最后一道防線。相較發(fā)達(dá)經(jīng)濟(jì)體早已建立的系統(tǒng)化抵質(zhì)押品政策框架,我國對銀行抵質(zhì)押品的研究還停留在對貨幣政策的解讀層面,隨著2017年4月銀監(jiān)會對銀行抵質(zhì)押物管理辦法的實(shí)施,國內(nèi)對銀行抵質(zhì)押物的研究開始升溫。

目前國內(nèi)外對銀行抵質(zhì)押物的研究主要分為抵質(zhì)押品的功能和抵質(zhì)押品的管理兩個(gè)方面。其中,對抵質(zhì)押品的功能研究主要集中在風(fēng)險(xiǎn)甄別、信貸配給、風(fēng)險(xiǎn)緩釋等方面,但國內(nèi)外研究成果較少。但對抵質(zhì)押品管理的研究適應(yīng)經(jīng)濟(jì)的快速發(fā)展而逐漸累積,在抵質(zhì)押品管理的一般架構(gòu)、業(yè)務(wù)流程、風(fēng)險(xiǎn)防范以及體系建設(shè)等方面均有大量研究成果。就國內(nèi)來說,我國學(xué)者對動產(chǎn)抵押制度、動產(chǎn)質(zhì)押制度和權(quán)利質(zhì)押制度有著深入的研究,但對于不同銀行抵押貸款與不良貸款的關(guān)系、銀行抵質(zhì)押物具體類別分布等方面的研究仍較為缺乏。基于此,蒙格斯智庫深入調(diào)查抵質(zhì)押物的分布和風(fēng)險(xiǎn)緩解作用,以期發(fā)現(xiàn)我國銀行抵質(zhì)押物的分布特征及與國外抵質(zhì)押物管理的差異,進(jìn)而尋找提高抵質(zhì)押物風(fēng)險(xiǎn)緩釋作用的方法。

調(diào)查簡介

本調(diào)查基于上市銀行年報(bào)和抵質(zhì)押物處置平臺信息等,研究抵質(zhì)押物和銀行信貸風(fēng)險(xiǎn)之間的關(guān)系,分析抵質(zhì)押物的分布特征,并就抵質(zhì)押物管理方式與國外主要發(fā)達(dá)經(jīng)濟(jì)體進(jìn)行對比。

報(bào)告正文目錄及圖表目錄如下:

主要結(jié)論

(下述內(nèi)容有刪減,完整版請購買報(bào)告)

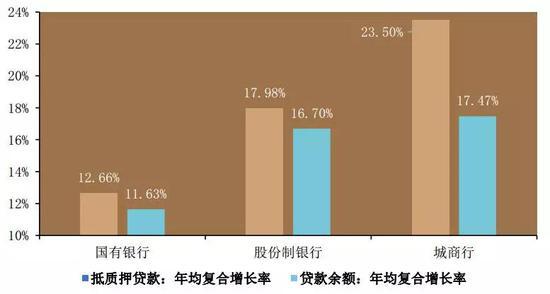

(1)上市商業(yè)銀行抵質(zhì)押貸款增速高于貸款整體增速,上市城商行增速最快

從上市商業(yè)銀行的貸款增速來看,各類型上市商業(yè)銀行抵質(zhì)押貸款增速均高于貸款整體增速。分類型來看,國有銀行抵質(zhì)押貸款均值在2009-2018年間的年均復(fù)合增長率為12.66%,比同期貸款總額均值的年均復(fù)合增長率11.63%高1.03個(gè)百分點(diǎn);股份制銀行抵質(zhì)押貸款均值和貸款總額均值的年均復(fù)合增長率分別為17.98%和16.70%;上市城市商業(yè)銀行抵質(zhì)押貸款均值和貸款總額均值的年均復(fù)合增長率分別為23.50%和17.47%。

圖表 1 貸款年均復(fù)合增長率

圖表 1 貸款年均復(fù)合增長率(2)國有銀行和股份制銀行抵質(zhì)押貸款占貸款總額比例較高

國有銀行抵質(zhì)押貸款占比總體呈現(xiàn)上升趨勢,截至2018年末,國有銀行抵質(zhì)押貸款均值為6.36萬億元,平均占比為54.51%,較2009年末的50.06%增加4.45個(gè)百分點(diǎn)。股份制銀行抵質(zhì)押貸款占比先升后降,抵質(zhì)押貸款占比2009-2015年保持上升趨勢,并于2015年末達(dá)到峰值55.07%后開始下降,2017年末,抵質(zhì)押貸款占比降至51.55%。城商行抵質(zhì)押貸款2015年達(dá)到峰值后下降。

圖表 2 抵質(zhì)押貸款規(guī)模及占比

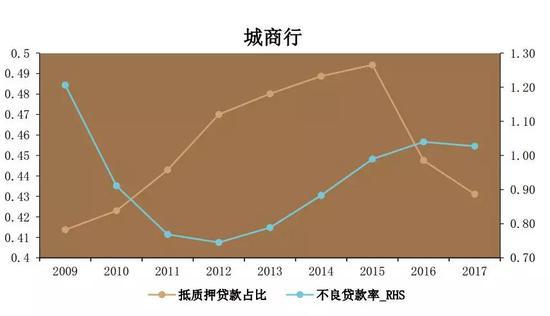

圖表 2 抵質(zhì)押貸款規(guī)模及占比(3)抵質(zhì)押貸款風(fēng)險(xiǎn)緩釋作用尚不明顯

2016年后國有銀行抵質(zhì)押貸款占比和不良貸款率同時(shí)觸頂下滑;2016年后股份制銀行抵質(zhì)押貸款占比與不良貸款率呈現(xiàn)剪刀差;2015年后城商行抵質(zhì)押貸款占比明顯下降,不良貸款率漲勢卻放緩。

圖表 3 各類型銀行抵質(zhì)押貸款占比與不良貸款率關(guān)系

圖表 3 各類型銀行抵質(zhì)押貸款占比與不良貸款率關(guān)系(4)土地使用權(quán)和股票變現(xiàn)能力最強(qiáng)

常見的抵質(zhì)押資產(chǎn)中,土地使用權(quán) 、房地產(chǎn)、股票和股權(quán)的可變現(xiàn)能力相對于機(jī)器設(shè)備和車輛較強(qiáng)。

(5)一手自住房的抵押率最高,存單、儲蓄國債、保單、憑證式國債的質(zhì)押率最高

有成熟交易市場且變現(xiàn)能力較強(qiáng)的一手住房、存單、儲蓄國債、保單等抵質(zhì)押率較高。版權(quán)、專利權(quán)、商標(biāo)權(quán)等知識產(chǎn)權(quán)類無形資產(chǎn)由于存在評估難、處置難、變現(xiàn)難等,其質(zhì)押率相對較低。

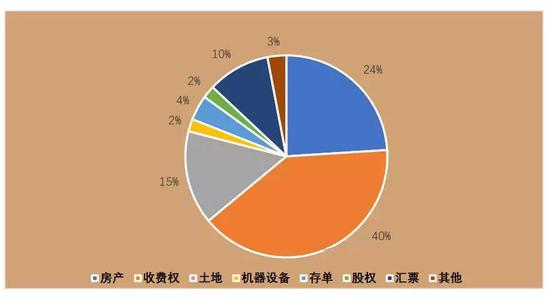

(6)房地產(chǎn)抵押和收費(fèi)權(quán)質(zhì)押占比最高

2015年上半年,交通銀行S分行授信客戶押品類型中,貸款金額占比最高的是收費(fèi)權(quán)質(zhì)押和房地產(chǎn)抵押,分別占貸款總額的40%和24%,機(jī)器設(shè)備、股權(quán)和其他類型的占比較少。

圖表4 交通銀行S分行押品分類

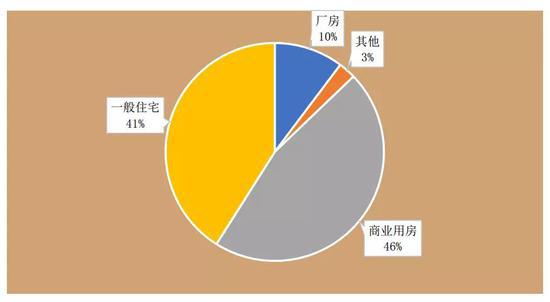

圖表4 交通銀行S分行押品分類(7)房產(chǎn)中商業(yè)用房占比最高

根據(jù)上海銀行同業(yè)公會官網(wǎng)關(guān)于銀行抵押物的所有處置信息,商業(yè)用房和一般住宅占比最高,分別為46%和41%,其次是廠房占比10%。

圖表5 上海地區(qū)銀行抵質(zhì)押物拍賣種類

圖表5 上海地區(qū)銀行抵質(zhì)押物拍賣種類政策建議

(下述內(nèi)容有刪減,完整版請購買報(bào)告)

(1)提高我國商業(yè)銀行抵質(zhì)押物管理有效性的對策

法律法規(guī)方面,應(yīng)該明確抵押品的贖回權(quán)和處置權(quán),維護(hù)借款人和銀行的利益;其次,政府要負(fù)責(zé)建立統(tǒng)一、標(biāo)準(zhǔn)化的抵質(zhì)押擔(dān)保登記信息系統(tǒng);第三,監(jiān)管部門應(yīng)當(dāng)對評估機(jī)構(gòu)進(jìn)行監(jiān)控,制定統(tǒng)一的監(jiān)管標(biāo)準(zhǔn)。

(2)落實(shí)動態(tài)監(jiān)管制度

包括抵質(zhì)押物數(shù)據(jù)的收集要堅(jiān)持優(yōu)選原則,優(yōu)先收集政府職能部門或統(tǒng)計(jì)權(quán)威部門公布的數(shù)據(jù)信息。質(zhì)押品存續(xù)期間,建立風(fēng)險(xiǎn)預(yù)警機(jī)制,如果抵質(zhì)押物的價(jià)值出現(xiàn)損失,可以采用重估及時(shí)進(jìn)行補(bǔ)救。

(3)建立專門的抵質(zhì)押物價(jià)值內(nèi)部評估體系

銀行要積極尋求改變,逐漸建立起自身的評估體系,并結(jié)合外部評估機(jī)構(gòu)的結(jié)果進(jìn)行對比優(yōu)化,培養(yǎng)自己的抵質(zhì)押物研究人才。此外,銀行要借鑒國內(nèi)外優(yōu)質(zhì)的評估模型,并結(jié)合自身的特點(diǎn),形成自己的可以不斷優(yōu)化的模型體系。

(4)完善抵質(zhì)押物內(nèi)部處置流程

在貸款出現(xiàn)風(fēng)險(xiǎn)跡象后,銀行應(yīng)盡快在信貸人員或者倉庫管理人員的配合下調(diào)查貸款方、聯(lián)保小組成員的戶籍信息和財(cái)產(chǎn)線索,多種手段應(yīng)對突發(fā)事件。在銀行察覺某類企業(yè)可能存在貸款償還不力或者未來現(xiàn)金流困難的情況下,可以適當(dāng)浮動追加抵質(zhì)押擔(dān)保物,防范風(fēng)險(xiǎn)。

(本文作者介紹:國內(nèi)首家中國宏觀經(jīng)濟(jì)拐點(diǎn)研究和風(fēng)險(xiǎn)研究的獨(dú)立智庫機(jī)構(gòu),對經(jīng)濟(jì)、金融、法律、風(fēng)險(xiǎn)等領(lǐng)域開展量化模型研究)

責(zé)任編輯:趙子牛

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

國內(nèi)首家中國宏觀經(jīng)濟(jì)拐點(diǎn)研究和風(fēng)險(xiǎn)研究的獨(dú)立智庫機(jī)構(gòu),對經(jīng)濟(jì)、金融、法律、風(fēng)險(xiǎn)等領(lǐng)域開展量化模型研究

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼