文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄作家 李庚南

在流動(dòng)性問(wèn)題上,寬貨幣尚未能順利轉(zhuǎn)化為寬信貸,根本還在于實(shí)體經(jīng)濟(jì)有效需求不足,當(dāng)然也包括信用風(fēng)險(xiǎn)上升、信用利差擴(kuò)大的因素。

近日,關(guān)于央行4月降準(zhǔn)降息的傳聞不脛而走。盡管央行及時(shí)發(fā)聲辟謠,然而樹(shù)欲靜而風(fēng)不止。各方對(duì)央行會(huì)否降息降準(zhǔn)、什么時(shí)候降準(zhǔn)降息依然是猜測(cè)紛紛。特別是在國(guó)家統(tǒng)計(jì)局31日發(fā)布喜憂(yōu)并存的3月份PMI指數(shù)后,各方對(duì)央行降準(zhǔn)降息的期許之情緒愈濃。

如何理性看待并研判央行降準(zhǔn)降息的可能性?

毫無(wú)疑問(wèn),作為央行兩大傳統(tǒng)貨幣政策調(diào)控工具,無(wú)論是數(shù)量型的降準(zhǔn)調(diào)還是價(jià)格型的降息,其最終效應(yīng)是向市場(chǎng)釋放流動(dòng)性。當(dāng)然,存款準(zhǔn)備金率與利率這兩大工具運(yùn)用所影響的并不止市場(chǎng)流動(dòng)性。如利率的調(diào)整還關(guān)乎匯率的穩(wěn)定、資本的流動(dòng)和整體物價(jià)水平等;而存款準(zhǔn)備金率則素有“猛藥”之稱(chēng)。

因此,央行在運(yùn)用這兩大工具的時(shí)候會(huì)慎之又慎。不僅要評(píng)估市場(chǎng)流動(dòng)性松緊狀況,包括流動(dòng)性需求結(jié)構(gòu)變化和季節(jié)性、臨時(shí)性等擾動(dòng)因素,分析擴(kuò)張或收縮市場(chǎng)流動(dòng)性的內(nèi)外部條件;還要兼顧金融穩(wěn)杠桿的政策目標(biāo),權(quán)衡對(duì)不同市場(chǎng)(如外匯市場(chǎng)、房地產(chǎn)市場(chǎng))的影響,研判當(dāng)前貨幣調(diào)控之急所。更何況,在央行提出要繼續(xù)深入推進(jìn)利率市場(chǎng)化改革、推動(dòng)利率“兩軌合一軌”導(dǎo)向下,單純的調(diào)整基準(zhǔn)利率的方式可以預(yù)期會(huì)越來(lái)越淡化。我覺(jué)得,在研判央行是否會(huì)或什么時(shí)候降準(zhǔn)降息的時(shí)候,至少有必要先弄清幾個(gè)問(wèn)題:

當(dāng)前市場(chǎng)缺流動(dòng)性嗎?

或許更多的人在預(yù)期央行降準(zhǔn)降息的時(shí)候,看到的是當(dāng)前經(jīng)濟(jì)面臨的下行壓力,看到的是市場(chǎng)對(duì)流動(dòng)性的需求情緒。但是,央行從宏觀調(diào)控出發(fā),需要考慮的是平衡市場(chǎng)流動(dòng)性供需。對(duì)于結(jié)構(gòu)性流動(dòng)性短缺,央行貨幣政策工具箱內(nèi)有更多、更豐富的工具可以支配。

誠(chéng)然,從2月份宏觀經(jīng)濟(jì)數(shù)據(jù)看,考慮到工業(yè)增加值增長(zhǎng)不及預(yù)期、進(jìn)出口總值同比下降、制造業(yè)投資明顯下滑,企業(yè)家信心指數(shù)和部分先行指數(shù)開(kāi)始掉頭向下,經(jīng)濟(jì)下行壓力不斷凸顯,不排除央行啟動(dòng)逆周期調(diào)控可能。而且,從外部環(huán)境看,美國(guó)經(jīng)濟(jì)增長(zhǎng)放緩、美聯(lián)儲(chǔ)政策明顯轉(zhuǎn)向鴿派,似乎也為中國(guó)央行實(shí)施直接或間接貨幣寬松創(chuàng)造了空間。

但從供給端看,實(shí)際上從去年末以來(lái),我國(guó)市場(chǎng)流動(dòng)性整體呈寬松態(tài)勢(shì),貨幣乘數(shù)持續(xù)攀高。2019年2月末貨幣乘數(shù)達(dá)6.15倍,比上年末提升了0.63個(gè)百分點(diǎn)。2019年以來(lái),央行為穩(wěn)定市場(chǎng)流動(dòng)性采取了系列積極舉措,包括分次累計(jì)下調(diào)金融機(jī)構(gòu)存款準(zhǔn)備金率1個(gè)百分點(diǎn)、實(shí)施TMLF操作以及多次逆回購(gòu)。

盡管1月、2月份社會(huì)融資增量波動(dòng)較大,但算總賬增幅仍非常明顯。1-2月份,社會(huì)融資總量累計(jì)增加5.34萬(wàn)億元,同比多增1.07萬(wàn)億元,同比增長(zhǎng)10.08%,增速高于去年全年0.3個(gè)百分點(diǎn)。其中,人民幣貸款累計(jì)增加4.33萬(wàn)億元,同比多增0.62萬(wàn)億元,同比增長(zhǎng)13.28%。

市場(chǎng)流動(dòng)性的相對(duì)寬松也可從貨幣市場(chǎng)利率變動(dòng)得到充分印證。2019年以來(lái),Shibor利率整體呈下行態(tài)勢(shì)。3月29日隔夜、7天、3個(gè)月、6個(gè)月和1年期利率分別較去年末下降6.8、20.5、54.5、45.8和46.7個(gè)BP(見(jiàn)表一)。

同時(shí),銀行間同業(yè)拆借加權(quán)利率除1天、7天期較去年末分別上升22.46和22.31個(gè)BP外,其他期限利率均呈下降態(tài)勢(shì)。其中,3個(gè)月、6個(gè)月、1年期利率分別較去年末下降26.73、84.06和18.92個(gè)BP。

顯然,當(dāng)前市場(chǎng)流動(dòng)性應(yīng)該處于相對(duì)寬松的狀態(tài)。當(dāng)然這種寬松或許尚停留在金融體系內(nèi),屬于貨幣寬松而非信貸寬松。

釋放流動(dòng)性能解當(dāng)前經(jīng)濟(jì)之困嗎?

毋庸置疑,經(jīng)濟(jì)下行的壓力必然反映為企業(yè)層面經(jīng)營(yíng)的困難。但當(dāng)前實(shí)體經(jīng)濟(jì)面臨的最突出的問(wèn)題還不是或不單單是資金層面的問(wèn)題,而更多反映為經(jīng)營(yíng)層面的問(wèn)題。首先是外部市場(chǎng)變化特別是中美貿(mào)易摩擦前景不明,市場(chǎng)需求萎縮導(dǎo)致企業(yè)訂單減少,產(chǎn)能下降,效益滑坡。其次是生產(chǎn)成本上升問(wèn)題。除了上游企業(yè)原材料價(jià)格上漲給下游企業(yè)帶來(lái)的壓力外,用工難、用工貴問(wèn)題表現(xiàn)尤為突出。新生代就業(yè)觀念的改變、城市拆遷改造帶來(lái)的農(nóng)民工生活成本的上升等因素疊加,使勞動(dòng)力市場(chǎng)供給與需求錯(cuò)配,企業(yè)用工成本和難度上升。第三是社保、稅費(fèi)方面的負(fù)擔(dān)依然過(guò)重,國(guó)家惠企減負(fù)的政策落地尚待時(shí)日。第四是企業(yè)面臨的環(huán)境成本上升,轉(zhuǎn)型升級(jí)壓力增大。

當(dāng)然,不可否認(rèn),部分企業(yè)融資難問(wèn)題依然存在,資金鏈問(wèn)題依然困擾著諸多企業(yè)特別是民營(yíng)企業(yè)。特別是上市民營(yíng)企業(yè)發(fā)債困難、股權(quán)高比例質(zhì)押風(fēng)險(xiǎn)尚未得到有效紓解。但總體上融資難問(wèn)題的結(jié)構(gòu)性特征比較明顯,反映為有效需求的不足與部分企業(yè)融資難并存。一方面,部分前期融資過(guò)度、盲目擴(kuò)張、偏離主業(yè)的企業(yè),因攤子鋪得過(guò)大出現(xiàn)資金鏈問(wèn)題;部分企業(yè)因市場(chǎng)萎縮、資金周轉(zhuǎn)趨緩、資金占用增加等因素導(dǎo)致資金緊張;部分屬于國(guó)家調(diào)控的落后過(guò)剩產(chǎn)能企業(yè)客觀上面臨信貸收緊的壓力。另一方面,更多的企業(yè)感受到外部市場(chǎng)的變化,主動(dòng)收縮投資規(guī)模、調(diào)整經(jīng)營(yíng)節(jié)奏,投資意愿不足。

反映到銀行層面,是人民幣貸款加權(quán)平均利率呈現(xiàn)穩(wěn)中有降態(tài)勢(shì)。不少銀行反映,當(dāng)前困惑的不是沒(méi)有資金、沒(méi)有規(guī)模問(wèn)題,而是項(xiàng)目?jī)?chǔ)備不足,出現(xiàn)了某種程度的“資產(chǎn)荒”。

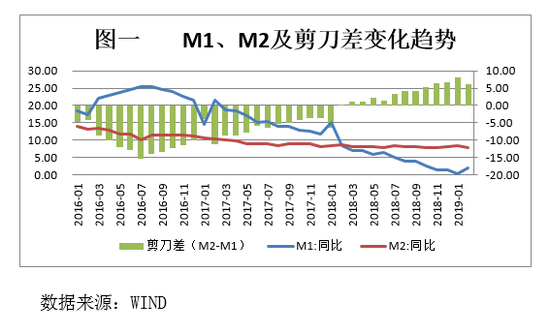

從市場(chǎng)流動(dòng)性看,M1持續(xù)低位運(yùn)行、M2與 M1的剪刀差雖有收窄,但反差依然明顯。2019年2月末,M1同比增速為2%,雖較前三個(gè)月有所回升,但仍處于歷史低位;M2同比增速為8%,較去年末下降0.1個(gè)百分點(diǎn)。M2與M1的剪刀差( M2-M1 )為6個(gè)百分點(diǎn),較1月份和去年末雖有所收縮,但仍大于5個(gè)百分點(diǎn)(見(jiàn)圖一)。

M1、M2及其剪刀差的變動(dòng)態(tài)勢(shì)表明,經(jīng)濟(jì)下行壓力較大,即期有效需求不足。一方面,活期存款來(lái)源不足或轉(zhuǎn)化為高收益、低流動(dòng)性的存款。另一方面,實(shí)體企業(yè)盈利能力下降,可選擇的投資機(jī)會(huì)有限。盡管M2維持平穩(wěn)增長(zhǎng),但資金不愿意進(jìn)入實(shí)體循環(huán),而是沉淀于金融體系內(nèi)。

實(shí)際上,M1、M2及剪刀差的走勢(shì),也印證了三個(gè)現(xiàn)象:一是消費(fèi)需求的下降。2019年1-2月份,社會(huì)消費(fèi)品零售總額同比名義增長(zhǎng)8.2%,較2018年全年下行0.8個(gè)百分點(diǎn)。二是房地產(chǎn)銷(xiāo)售下降。這或?yàn)镸1下降的直接影響因素之一。1-2月份,商品房銷(xiāo)售面積同比下降3.6%,2018年全年為增長(zhǎng)1.3%;商品房銷(xiāo)售額同比增長(zhǎng)2.8%,增速回落9.4個(gè)百分點(diǎn)。三是股市的回暖。按照經(jīng)驗(yàn)數(shù)據(jù),M2—M1>5時(shí),或預(yù)示著股市見(jiàn)底。這一點(diǎn),基本與上證指數(shù)去年末以來(lái)的走勢(shì)相吻合(可追溯至2018年10月出現(xiàn)的次低點(diǎn)2449.2)。實(shí)際上也說(shuō)明了市場(chǎng)充裕的流動(dòng)性之去向。

可見(jiàn),在流動(dòng)性問(wèn)題上,寬貨幣尚未能順利轉(zhuǎn)化為寬信貸,根本還在于實(shí)體經(jīng)濟(jì)有效需求不足,當(dāng)然也包括信用風(fēng)險(xiǎn)上升、信用利差擴(kuò)大的因素。對(duì)于實(shí)體企業(yè)而言,更迫切的還是如何穩(wěn)定融資預(yù)期,避免因存量資金周轉(zhuǎn)困難出現(xiàn)資金鏈斷裂風(fēng)險(xiǎn)。如何逐步降低民營(yíng)上市公司股東高比例股權(quán)質(zhì)押的“堰塞湖”水位則依然是問(wèn)題的關(guān)鍵。根本出路則在于企業(yè)如何合理“瘦身”,通過(guò)創(chuàng)新驅(qū)動(dòng)提高產(chǎn)品附加值,增強(qiáng)市場(chǎng)競(jìng)爭(zhēng)力。

央行若“開(kāi)閘放水”,市場(chǎng)準(zhǔn)備好了嗎?

盡管市場(chǎng)流動(dòng)性已處于比較寬松狀態(tài),而且流動(dòng)性問(wèn)題也并非當(dāng)前經(jīng)濟(jì)發(fā)展面臨的主要矛盾;但是市場(chǎng)各方依然對(duì)央行降準(zhǔn)降息釋放流動(dòng)性寄予很高的期望。或許,內(nèi)外部的諸多因素和跡象都表明,央行進(jìn)一步向市場(chǎng)釋放流動(dòng)性的條件似乎馬到渠成。

如果借此能推動(dòng)A股上行,誕生一波牛市,自然是各方都樂(lè)見(jiàn)其成的。盡管,沒(méi)有實(shí)體經(jīng)濟(jì)增長(zhǎng)的牛市多少顯得有些虛幻,但當(dāng)下我們或許真的很需要。畢竟,紓解上市公司股權(quán)質(zhì)押風(fēng)險(xiǎn)仍是我們需要面臨的艱巨任務(wù)。如果有一波像樣的牛市出現(xiàn),或能為紓解民營(yíng)企業(yè)股權(quán)質(zhì)押風(fēng)險(xiǎn)、提振市場(chǎng)消費(fèi)需求贏得緩沖。

但從整體經(jīng)濟(jì)特別是實(shí)體經(jīng)濟(jì)角度看,我們需要關(guān)注的或許不應(yīng)是央行會(huì)不會(huì)降準(zhǔn)或降息,而應(yīng)該關(guān)注市場(chǎng)流動(dòng)性持續(xù)寬松帶來(lái)的實(shí)際效應(yīng),甚或負(fù)面效應(yīng)。至少,需要充分評(píng)估寬松的流動(dòng)性可能帶來(lái)幾方面負(fù)面性:

一是資源的錯(cuò)配。在實(shí)體經(jīng)濟(jì)面臨下行壓力、企業(yè)經(jīng)營(yíng)面臨諸多困難疊加情況下,商業(yè)銀行風(fēng)險(xiǎn)偏好降低,“資產(chǎn)荒”凸顯,勢(shì)必引導(dǎo)資金流向政府基礎(chǔ)設(shè)施及大型國(guó)企的信用利差低的領(lǐng)域,或流入股市、債市、樓市。這種情況下,過(guò)于寬松的流動(dòng)性勢(shì)必會(huì)加劇信貸資源的錯(cuò)配,不利于民營(yíng)企業(yè)特別是民營(yíng)小微企業(yè)融資。正如清華大學(xué)國(guó)家金融研究院院長(zhǎng)朱民在近期博鰲亞洲論壇上所言,寬松的貨幣政策并不利于小微企業(yè)貸款,這是在過(guò)去10年危機(jī)中學(xué)到的非常重要的教訓(xùn)。

二是價(jià)格信號(hào)的扭曲。過(guò)于寬松的流動(dòng)性意味著資金價(jià)格將進(jìn)一步走低。首先表現(xiàn)為央行逆回購(gòu)利率等公開(kāi)市場(chǎng)利率的走低。在央行公開(kāi)市場(chǎng)操作體系下,大型銀行顯然較中小銀行更容易獲得資金。一些大型銀行可能運(yùn)用資金成本的優(yōu)勢(shì),以明顯低于市場(chǎng)價(jià)格的信貸供給與中小銀行競(jìng)爭(zhēng),既形成市場(chǎng)的不公也扭曲了市場(chǎng)價(jià)格信號(hào)。而能夠獲得低廉資金的企業(yè)往往又是那些資質(zhì)較好、融資能力強(qiáng)的企業(yè)。在實(shí)體企業(yè)投資意愿不強(qiáng)的情況下,不排除一些企業(yè)將資金轉(zhuǎn)投理財(cái)?shù)纫垣@取利差,或淪為融資平臺(tái)。

三是增大穩(wěn)樓市的壓力。“穩(wěn)地價(jià)、穩(wěn)房?jī)r(jià)、穩(wěn)預(yù)期”是當(dāng)前房地產(chǎn)調(diào)控的主基調(diào)。這方面,按照“一城一策”原則,地方政府能否實(shí)現(xiàn)“三穩(wěn)”目標(biāo),除了突破土地財(cái)政的束縛外,還將面臨市場(chǎng)流動(dòng)性的考量。市場(chǎng)流動(dòng)性若過(guò)寬松,勢(shì)必形成上述的資源錯(cuò)配效應(yīng),向樓市外溢。因此,央行進(jìn)一步釋放流動(dòng)性,會(huì)否對(duì)若隱若現(xiàn)的樓市“小陽(yáng)春”推波助瀾,進(jìn)而加大樓市“三穩(wěn)”的壓力,顯然是需要研判的問(wèn)題。

四是帶來(lái)防通脹的壓力。2月份 CPI同比上漲1.5%,漲幅比上月擴(kuò)大0.5個(gè)百分點(diǎn),同比漲幅為連續(xù)三個(gè)月處于“1時(shí)代”;PPI同比上漲0.1%,環(huán)比下降0.1%。盡管政府工作報(bào)告設(shè)定的赤字率控制目標(biāo)為 2.8%安排,但若流動(dòng)性過(guò)于寬松,勢(shì)必與控通脹背道而馳。

顯然,在是否降準(zhǔn)降息問(wèn)題上,我們真正需要擔(dān)心的是,輸送流動(dòng)性的渠道是否真的暢通,是否能避免外溢?在流動(dòng)性“開(kāi)閘”之前需要檢查審視渠道是否暢通,渠道是否存在“蟻穴”隱患。

即或是流動(dòng)性流入樓市,如果是正常的渠道又有何不可?畢竟我們從來(lái)沒(méi)有否定房地產(chǎn)正常的資金需求,也從來(lái)沒(méi)有否決房地產(chǎn)作為一大產(chǎn)業(yè)存在的合理性與必要性。需要防范的是,流動(dòng)性通過(guò)各種非正規(guī)的“漏洞”“蟻穴”滲入樓市。這種方面的資金流動(dòng)所隱伏的風(fēng)險(xiǎn)才是我們需要警惕的。

因此,當(dāng)前或許不是討論要不要釋放流動(dòng)性、如何釋放流動(dòng)性問(wèn)題,而是要警惕流動(dòng)性泛濫問(wèn)題,以及由此可能誘發(fā)的新一輪資金“脫實(shí)向虛”傾向。當(dāng)前的關(guān)鍵是,如何優(yōu)化流動(dòng)性結(jié)構(gòu),優(yōu)化市場(chǎng)配置,疏通資金渠道。

(本文作者介紹:先后供職于工商銀行、人民銀行,現(xiàn)為銀行監(jiān)管部門(mén)人士,長(zhǎng)期負(fù)責(zé)小企業(yè)金融服務(wù)推進(jìn)工作,潛心研究小企業(yè)金融服務(wù)問(wèn)題。)

責(zé)任編輯:張文

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以?huà)呙柘路蕉S碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

先后供職于工商銀行、人民銀行,現(xiàn)為銀行監(jiān)管部門(mén)人士,長(zhǎng)期負(fù)責(zé)小企業(yè)金融服務(wù)推進(jìn)工作,潛心研究小企業(yè)金融服務(wù)問(wèn)題。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼