文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 李庚南

在擴大開放的大背景下,中資銀行一些固有的、暫時的優勢或被削弱,或成為劣勢;而外資銀行此前被抑制的種種優勢將逐漸得到發揮。

在剛剛結束的中國發展高層論壇上,央行行長易綱強調,擴大金融業對外開放勢在必行。他指出,要全面實施準入前國民待遇加負面清單管理制度,推動落實“非禁即入”。這不僅向外界傳遞了中國加快推進金融業對外開放的決心,也為深化金融供給側結構性改革指明了方向,即完善金融服務功能,切實提升金融資源的配置效率、金融風險的管控水平和金融服務的質效。

誠如易綱行長所言,金融業本質上是競爭性服務業。擴大金融業對外開放無疑將加劇市場競爭。可以預期,按照“非禁即入”理念,外資金融機構進入的步伐將大大加快,外資金融機構的體量也將大大提升,這勢必對中資金融機構的經營理念、經營模式和經營水平形成嚴峻挑戰。

那么,這次狼真的來了嗎?

曾幾何時,“狼來了”的聲音在中國金融界久久盤桓,那是在中國加入世貿組織之初,那是在“南京愛立信”事件之……然而,這一回市場的反應卻異乎平靜、坦然,“狼來了”的聲音似乎已不合時宜。對于即將來臨的“角逐”,中資金融機構的敬畏感似乎已蕩然無存,甚至有人將即將來臨的開放,戲謔為“羊來了”。

從“狼來了”到“羊來了”,這是怎樣一種嬗變?僅僅是心態的變化,還是真的意味著中外資金融機構競爭優劣勢的反轉、新格局的形成?

誠然,自中國加入WTO后,中資銀行經歷了十多年高歌猛進的發展。盡管風雨兼程,也貌似歷經“與狼共舞”的磨礪,但無論是金融體量、盈利能力還是發展質量都發生了巨變,取得了舉世矚目的成就。中國銀行業資產總額從2003年的27.66萬億元增加到2017年底252.4萬億元,增長了8.13倍,位居全球第一。銀行業不良貸款余額及比例分別從2.44萬億元和17.8%下降到1.71萬億元和1.75%。同時,在金融全球化背景下,中資銀行走向海外的步伐也明顯加快,中資銀行的國際聲譽也不斷提升。在前不久英國品牌價值咨詢公司Brand Finance發布的“2019全球銀行業品牌500強”報告中,四家中資銀行——工商銀行、建設銀行、農業銀行和中國銀行首次包攬全球最具價值銀行品牌榜單前四位,品牌價值合計超過2500億美元。

反觀外資金融機構在華的表現,無論是規模的增長還是效益似乎都遠不及預期。外資銀行在華的發展經歷了“搶灘試水——快速發展——緩慢收縮”軌跡。特別是2008年國際金融危機影響之后,外資銀行在華發展戰略調整,進入低速發展階段。據有WIND數據統計,2017年末,外資銀行資產總額3.24萬億元,較2003年增長了6.8倍,增速明顯低于中資銀行。與此同時,外資銀行市場占比呈持續下降態勢,資產規模、所有者權益和稅后利潤市場占比分別由2003年的1.5%、3.84%和5.17%降至1.29%、1.96%和0.67%。從盈利水平看,近十年間,外資銀行的資產利潤率明顯低于全國銀行業資產利潤率。2017年末,外資銀行總資產利潤率僅為0.48%,遠低于全國銀行業平均盈利水平(見表一)。

數據來源:Wind

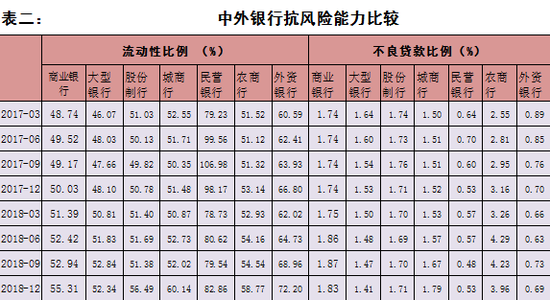

但值得一提的是,外資銀行的抗風險能力指標能顯然明顯優于中資銀行。2017年末外資銀行不良貸款比例為0.69%,明顯低于中資銀行(見表二)。

數據來源:Wind

這種狀況的確給我們這樣的感覺:外資銀行進入中國后,存在某種程度的水土不服,傳說中的“狼”性似乎并未顯現;中資銀行也沒有明顯感受到來自外資銀行的沖擊。盡管2001年“南京愛立信貸款易主”事件在當時也曾帶給中資銀行不小的震驚,但終究是微波不興,很快被淡忘。

然而,僅僅據此就得出中資銀行已經足夠強大,強大到可以讓我們傲視外資銀行如綿羊,則未免盲目自信、夜郎自大。

中資銀行自有中資銀行的優勢與劣勢,外資銀行也必有其長處與短板。實際上,在過去十多年的發展中,上述中外資銀行發展態勢之反差的形成,某種程度上反映了在既有制度環境下中外資銀行優勢與劣勢的博弈。

在中外資銀行的競爭中,中資銀行的比較優勢或更多體現在網點、硬件優勢,本土優勢(包括人際關系、國家聲譽等),以及政策優勢,特別是利率“雙軌制”客觀上形成的對高息差的保護;短板則是管理機制的相對僵化、管理與服務水平滯后、風險管控與定價能力偏弱,潛在風險大,以及容易受行政干預等。與之相對應,外資銀行的突出短板是網點少、客戶面窄,在境內清算網絡基礎設施也顯然不如中資銀行,在市場準入、業務范圍等方面也多有監管約束;但其優勢也是明顯的:經營管理機制靈活,服務質量高,風險管控和定價能力強,具有豐富的投行、綜合服務與高端客戶服務管理經驗。

很明顯,相較于中資銀行,外資銀行的“軟”競爭力較強;但在中國特殊的人文、體制機制環境下,其優勢難以得到充分施展與釋放,而劣勢卻暴露無遺。相比之下,中資銀行的優勢發揮比較充分,而短板則容易隱于不充分的、粗放式的競爭之中。這種以長博短的競爭恰似田忌賽馬,高下立分。

比如,網點、本土優勢使中資銀行擁有了相對穩定的龐大客戶群體和銀企合作關系,在存款市場競爭中處于絕對優勢,此前對外國銀行吸收中國境內公民定期存款每筆“不少于100萬元人民幣”的下限要求更加劇了中外資銀行這方面的不平衡;在利率“雙規制”約束下,中資銀行吸收存款的優勢使其凈息差水平大大高于外資銀行,某種程度上也為其資產利潤率水平高于外資銀行奠定了基礎;而外資銀行的定價技術優勢客觀上被弱化。

比如在高端客戶服務方面,外資銀行無疑是具有優勢的;但在“剛性”兌付尚未破除、中國居民的投資風險偏好普遍偏低、高凈值人群偏少的情況下,外資銀行這一優勢自然難以盡顯。實際上,外資銀行在銷售基金產品等業務資質方面,此前也受到一定約束,直至2013年才放開。在理財產品上,外資銀行的產品多為結構性理財或者是QDII產品,浮動收益率不及中資銀行固定收益率理財產品的吸引力大。

又比如,在綜合服務方面,相對于中資銀行,全能型銀行體制使外資銀行占盡了優勢。靈活的管理機制、多元化經營模式為外資銀行在滿足客戶多元化要求、提供最佳資源配置方面奠定了基礎,使之大大優于分業經營的中資銀行。但是,外資銀行的綜合業務服務能力,一度受到業務范圍的約束。諸如國債承銷、企業債交易、托管業務、財務顧問等咨詢業務,最近兩年才剛剛開放。2018年2月,才取消了外資銀行開辦代客境外理財業務、代客境外理財托管業務、證券投資基金托管業務、被清算的外資金融機構提取生息資產等四項業務的審批,實行報告制。這也使得外資銀行錯過了我國銀行業大發展的“黃金期”。

但是,隨著時間的推移、制度環境等因素的變化,中外資銀行的優勢和劣勢也會變化、相互轉化。近年來中國先后推出的一系列擴大金融業對外開放的政策舉措,特別是2018年銀保監會發布的15條新開放措施,及對《中華人民共和國外資銀行管理條例》《中華人民共和國外資銀行管理條例實施細則》的修改完善,無疑將進一步為外資銀行松綁,為外資銀行提供更加穩定的制度預期,也將為中外資銀行創造一個基于國民待遇原則的公平、透明的競爭規則體系。

可以預期,在擴大開放的大背景下,中資銀行一些固有的、暫時的優勢或被削弱,或成為劣勢;而外資銀行此前被抑制的種種優勢將逐漸得到發揮。比如,隨著央行利率并軌的推進,外資銀行吸收中國居民存款下限的降低等,中資銀行在這方面的優勢將被弱化。特別是在風險管理方面,隨著國有“僵尸”企業的出清、市場化程度的提升,特別是金融機構退出機制的逐步建立與完善,商業銀行潛在風險兌現的可能性增大,而外資銀行在風險管控能力的比較優勢將凸顯。隨著資本新規的落地實施,商業銀行理財凈值管理的推進,剛性兌付的打破,外資行在這方面的優勢或將凸顯,中外資銀行的競爭將進一步加劇。實際上,這種變化在近兩年特別是去年以來已有所顯現。2018年末外資銀行資產利潤率由2017年末的0.48%快速上升到0.75%,接近中資銀行水平。

優勢與劣勢的轉換,警醒我們應客觀看待和審視中外資金融機構目前的競爭格局。既要看到中資金融機構存在的諸多短板與軟肋,分析優勢的可持續性、劣勢的長期性;又要看到外資金融機構未泯的“狼性”,以及制度環境變化釋放的優勢。一旦現有的對外資銀行制度約束充分釋放之后,外資金融機構的“狼性”必將充分顯露出來。但是,若等到那一刻我們才醒悟,我們的中資機構或會陷入茫然失措。

當然,未來的中外資銀行間的競爭的形式會更復雜,競爭的邊界也會更模糊;甚至成為一場混戰,——隨著外資持股比例上限的放開,有更多名為中資、實為外資的“披照羊皮的狼”會加入這一場角逐。但無論如何,致力于提升市場競爭力是任何一家銀行應堅持的王道。始終對市場、對市場競爭對手保持一顆敬畏之心,方能在激烈的市場競爭中行穩致遠。

可以說,激烈的競爭正漸行漸近。唯有基于國民待遇的市場競爭才能真正向我們揭示,什么是優勢、什么是劣勢;才會告訴我們,究竟是“狼來了”還是“羊來了”!

(本文作者介紹:先后供職于工商銀行、人民銀行,現為銀行監管部門人士,長期負責小企業金融服務推進工作,潛心研究小企業金融服務問題。)

責任編輯:趙子牛

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。