文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 李奇霖

現在都是短期性的擾動,驅動利率下行的經濟環境與貨幣政策都沒有發生實質性的改變。

年初以來,債市萎靡,長端利率下行受阻,10年國債到期收益率在3.1%附近波動已近3個月,未來繼續下探的動力與空間有多大是不少投資者關心的問題。

從基本面來看,去年下半年,大家對于經濟的判斷是一致性的悲觀,利率在不斷加碼寬松的貨幣政策與資金面的帶動下,下行的非常順暢,但是今年一季度,情況出現了變化。

一來超過4萬億的社融帶動存量增速大幅反彈,周期商品價格回升,中美貿易談判取得顯著進展等信息擾動了人心,讓大家對經濟有了更多的信心,風險偏好回升,壓制了利率。

二來央行對資金面的呵護有所減弱,2月份的跨月,3月份的繳稅等關鍵時點,資金面都出現了收緊的跡象,資金利率的波動加大,貨幣政策進一步寬松的預期落空。

對這兩點,我們認為現在都是短期性的擾動,驅動利率下行的經濟環境與貨幣政策都沒有發生實質性的改變。

基本面我們現在看不到有效且持久的融資需求。政府部門加杠桿的空間依然受地方財政約束,要更多依靠中央,但今年中央赤字率偏低,基建向上反彈的空間不大,對經濟是托底而非刺激。

地產投資1-2月雖然超預期回升至11.6%,但土地購置費用大幅回落了22%,對投資完成額的貢獻率從34%的高點下滑至24%。

從反映即時土地成交情況的100大中城市成交價款仍在大幅回落來看,土地購置費用增速在未來還會繼續下滑。

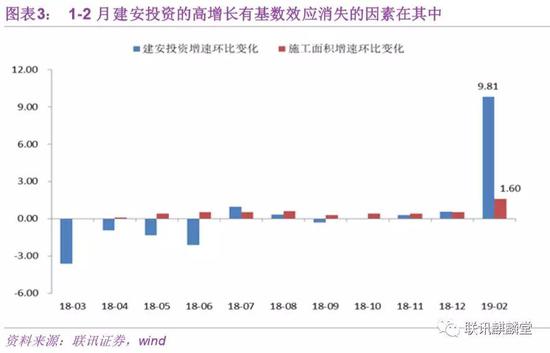

對今年1-2月地產施工面積起支撐作用的主要是建安投資,而推動建安投資大幅回升的兩個因素,綜合來看也難以帶來強勁的融資需求。

一是統計方法差異消失,增速向正常水平回歸。2018年,由于房地產投資統計方法從形象進度法改成財務支出法,當年的建安支出被壓低,2017年數據未進行回溯調整,在高基數作用下,建安投資跌幅不斷加深。

進入2019年后,統計方法開始一致,基數回歸正常,擾動消失,所以在施工面積增速僅提高了1.2%的情況下,建安投資增速大幅提高了9.8%。

這一點預計在2019年全年都會對地產投資形成數據表觀上的正貢獻,但無法帶來實質性的融資需求。

二是存量項目加快施工帶動施工面積回升。從組成來看,房地產施工面積=本期竣工+本期新開工+上期跨入本期施工+上期停緩建在本期恢復施工+本期施工又停緩建。

其中竣工面積跌幅不減,新開工單看1-2月份數據,增速從17%下滑至6%,也不是施工回升的主要原因,未來甚至會進一步下滑對施工構成拖累。

因為從歷史數據來看,100大中城市土地成交面積領先新開工面積大約4個月左右的時間,而這一項在去年10月份左右開始加速回落,意味著今年2月份新開工面積增速的斷崖式下滑僅是開端。

后三項都是存量項目,是推動1-2月施工面積回升的主要原因。主要推動力在于:

1)房企加快新開工項目進程,以達到預售條件。隨著新開工面積增速回落,新增項目減少,這一部分的支撐作用很快會消失;

2)2017-2018年大量銷售的期房將陸續步入交房周期(一般期房交房在1-3年左右),部分停緩建的施工項目復工,預計這一因素將貫穿整個2019年,對施工面積增速的回升起到正面的作用。

但是,我們也不宜高估這一正面因素的貢獻,因為三四線城市過去兩年大規模的棚改,今年可能出現斷崖式的下滑。

從我們統計的已經披露棚改開工計劃的19個省市數據來看,2019年全年棚改規模只有270萬套左右,要比2018年全年下降50%左右。

考慮到三四線城市的銷售面積占據了全國銷售的90%,未來即使一二線城市出現了結構性的復蘇,全國銷售數據也很難轉好。

在這樣銷售環境下,一來房企的庫存會被動累積,資金占用在存貨端,財務狀況會進一步惡化,為保周轉,房企可能會停止部分項目的建設,延遲交房;

二來中小房企融資能力弱,生存壓力更大,會被兼并或退出市場,它們的在建項目會爛尾或停工緩建。

因此,如果銷售大幅惡化,交房需求帶來的復工可能難以抵住房企維系生存考慮下帶來的停工潮,施工面積增速在此種情形下,也難以持續改善。

制造業投資我們先前說過,主要是設備更新+技術改造需求帶動的被動投資,產能利用率下滑、新增意向投資項目增速下滑、制造業行業的企業家信心指數下滑等信號都是間接的例證。

一般來說,這種被動投資的周期比較短暫,2016-2017年也出現過類似的由改建、技改驅動的制造業企穩回暖周期,當時的主體是國企和控股企業,時間僅持續了7個月左右。而這一輪由民間投資主導的制造業回升周期已經持續了9個月左右的時間,可能已經結束。

今年1-2月份制造業投資的大幅下滑可能僅僅只是一個開端,隨著上游需求的進一步萎靡,盈利的下降,制造業投資可能再難迎來主動的擴張。

高新技術制造業和新經濟的制造業在政策的呵護下,可能更具持續性,但其體量尚小,融資需求低,還不足以逆轉制造業穩中趨緩的格局。

在三大融資主體都缺乏加杠桿動力或空間的情況下,我們如今看到的新增社融高增,存量增速反彈可能缺乏持續性。后續有兩種演變路徑:

第一,社融二次觸底。2018年末的社融底只是一個“假底”,1-2月社融增速回升是銀行提前消耗儲備項目所致,這種現象雖然每年都會出現,但在“資產荒+利率下行”的擔憂下,這種前置信貸投放的行為被放大,進而導致1-2月份社融超預期增長。由于這種行為提前透支了融資需求,信貸后期會加速下滑,從而帶動社融二次觸底。

第二,社融企穩,但向上彈性有限,后續將在底部震蕩,類似于2015年二季度至2016年末。

對債券而言,這兩條路徑對利率下行都不會構成強約束。

因為社融底部震蕩對經濟的帶動作用有限,從社融觸底到經濟觸底,中間的傳導時間偏長,比如2015年二季度社融觸底企穩,但實際GDP增速到2016年三季度才觸底穩定在6.7%一線;

另一方面要寬信用保證社融增速穩定甚至反彈,首先需要保證貨幣環境的相對寬松,以壓低融資利率,幫助信托、銀行等金融機構恢復負債端。

現在,社融剛顯現反彈跡象,企穩動力尚有欠缺,經濟短期內觸底的可能性較低,貨幣政策邊際收緊的概率也不大。

最近央行對資金面的呵護力度有所減弱,一來是因為資金利率中樞在年初降準的影響下處于較低的水平,二來可能與近期快速上漲的股票市場有關,結合證監會開始查配資等場外加杠桿行為,貨幣政策的短期目標可能切換成了防范資產價格泡沫。

如果后期股票漲勢放緩,或出現調整,熱度冷卻,貨幣政策將回歸基本面這一最根本的錨,在融資需求依然偏弱的環境下,對資金面的呵護也會重新加大。

因此,對利率來說,現在出于對貨幣政策難再進一步寬松的悲觀預期而產生的調整反而是左側機會。

但從下行空間來看,今年要遠低于去年。一來是因為從去年年中算起,寬貨幣寬信用已經三個季度,投資者對流動性向實體傳導滲透的預期與日俱增,風險偏好容易反復,經濟多空分歧加大,對利率不再是一致看多的鐵板。

二來從2002年算起,10年國開和10年國債現在分別在歷史的32%和22%分位數,已處于較低的點位。

從歷史數據看,10年國債和10年國開大幅突破現有分位數有三次,分別是2005年、2009年和2016年,而這三次都伴隨著資金面的極度寬松。

1)2005年,外匯占款連續多月增長1000億以上,七天銀行間質押式回購利率下至1.1%的位置;

2)2009年,降準降息,七天銀行間質押式回購利率下行至1%以下;

3)2016年,降準降息,七天銀行間質押式回購利率受利率走廊約束穩定在2.4%左右,但交易所隔夜回購利率最低下行至1.1%附近。

現在貨幣政策寬松的基調雖然沒有發生改變,但從去年隔夜利率降至1.5%以下后,央行均以窗口指導、回籠流動性等方式調節使其回升來看,除非經濟出現斷崖式的下滑,否則資金面很難出現極度寬松的情況,長端利率下探的空間可能也相對逼仄。

因此,今年對利率要更多以交易為思維來做,捕捉貨幣進一步寬松與經濟預期差帶來的波段機會。

信用相對而言,機會更佳。一方面在貨幣政策保證流動性合理充裕的環境下,資金利率仍會處于相對偏低的水平,R007與3年AA+中票之間的息差目前仍有120BP左右,依然有壓縮的空間。

另一方面,寬信用+需求不振的組合下,實體流動性可能會向金融資產輸送,追求絕對收益的基金專戶、證券類信托與銀行理財等廣義基金產品戶負債端會有所修復。而這些產品戶的成本剛性,負債端的預期收益率下行速度要慢于資產端的投資回報率,會更傾向于追求具有更高票息保護的中低等級信用債。

比如,假設某個購買基金專戶的投資者,其索要的投資回報率為6%,則對于一個杠桿率為1.5,資金利率為3%的專戶來說,在資本利得為零的中性情況下,其投資組合的加權到期收益率至少要達到5%。

(5%由公式“加權到期收益率*1.5-3%*0.5=6%”倒推而來)

而現在3年期AA+中票的到期收益率還不足4%,要達到5%就需要組合采取下沉資質或拉長久期的方式來索要更高的收益。

對應到現實中,我們更推薦投資者選擇票息策略。因為今年利率的波動會明顯加大,拉長信用債的久期會加大利率風險敞口,長期限的信用債,其流動性也不佳,對負債端的壓力會更大。因此相對而言,中短久期高票息的策略更具確定性。

但是,考慮到企業盈利仍然趨勢向下,主體評級為AA及以下的債券凈融資規模與占比依然偏低,在品種選擇上,我們更傾向于具有政策加持,融資環境有所改善的城投。

(本文作者介紹:聯訊證券首席經濟學家)

責任編輯:陳鑫

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。